近日,資本市場將目光再度聚焦於北京五一視界數字孿生科技股份有限公司(簡稱「五一視界」或「51WORLD」)。這家以「數字孿生第一股」為目標的企業,第二次向香港交易所遞交上市申請材料,這已是其在資本市場的第三次叩門。

回顧其上市歷程,五一視界的道路堪稱曲折。公司曾分別於2020年12月和2023年12月,先後將目光投向科創板與北京證券交易所,並均進入了上市輔導備案階段。然而,這兩次嘗試最終都以失敗告終。

之後,五一視界轉道香港,並明確選擇依據港交所為特專科技公司量身打造的上市規則第18C章尋求上市。這一規則為尚未實現盈利的高成長性科技公司提供了一條孖展通道,但同時也意味着公司將面臨來自全球機構投資者更為嚴苛和務實的審視。

選擇這條道路的背後,是五一視界呈現給市場的巨大矛盾體。一方面,公司描繪了一幅極具想象空間的宏大敘事。在其招股書和公開宣傳中,五一視界宣稱其使命是「致力於創建地球5.1億平方公里的數字孿生」,並啓動了名為「地球克隆計劃」的宏偉項目。公司援引行業顧問弗若斯特·沙利文(Frost & Sullivan)的資料,將自己定位為「中國最大的數字孿生解決方案提供商」,試圖在技術前沿佔據制高點。

而另一方面,這份宏大敘事被一份嚴峻的財務報表蒙上了厚重的陰影。根據最新披露的招股書數據,在2021年至2024年,公司累計淨虧損額高達5.05億元。這一數字揭示了公司長期「失血」的經營現實,光鮮的技術概念與慘淡的財務數據形成了鮮明對比。

這一系列動作和數據引出了貫穿本次IPO事件的核心疑問:是什麼因素驅使一家持續鉅額虧損、自身「造血」能力嚴重不足的公司,在兩度衝擊A股未果之後,仍執着地第三次叩響資本市場的大門?對於五一視界而言,此次IPO究竟是其技術走向成熟、業務即將騰飛的「加冕禮」,還是在現金流日益枯竭的壓力下,為求生存而必須拿下的「續命丹」?

財務數據剖析:持續的虧損與現金流黑洞

五一視界的財務狀況呈現出一種典型的「高增長、高虧損」模式,但其虧損的嚴重程度和持續性,已超出了普通成長期科技公司的範疇。

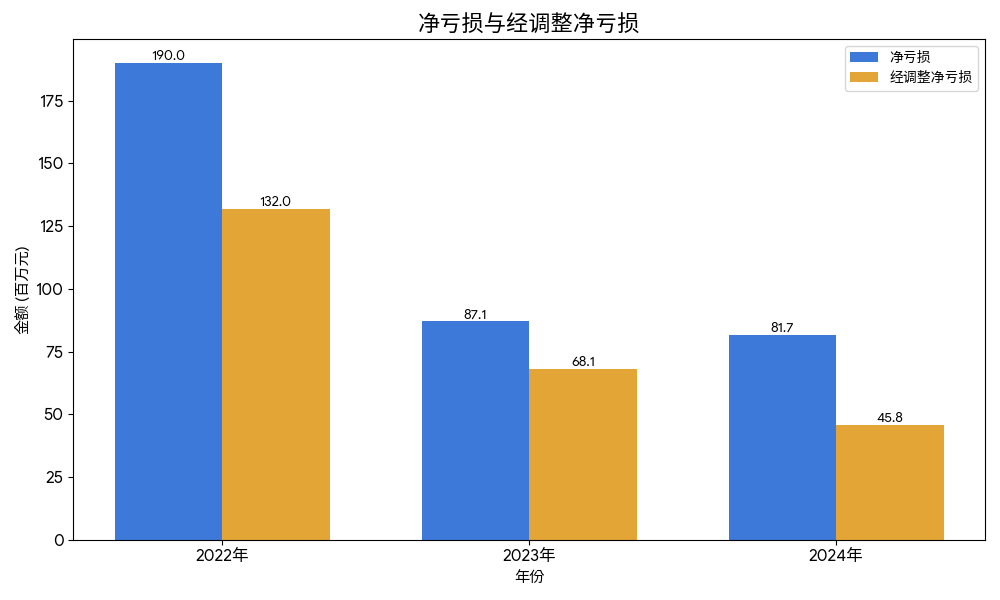

首先是持續且巨大的淨虧損。招股書顯示,公司在2021年、2022年、2023年、2024年的淨虧損分別達到1.46億元、1.90億元、0.87億元和0.82億元,合計虧損額超過5億元。儘管公司虧損額度在2023年和2024年有所收窄,但這主要是通過削減開支實現的,而非盈利能力的根本性改善。

更值得注意的是,公司在招股書中明確預計,由於研發、銷售及一般管理開支的預期增加,其2025年度的淨虧損額將會再度擴大。這意味着,即便成功上市,公司短期內扭虧為盈的前景依然渺茫。

其次是經營性現金流的持續淨流出,這直接反映了公司主營業務缺乏自我「造血」能力。數據顯示,2022年、2023年和2024年,五一視界的經營活動所用現金淨額分別為1.04億元、1.33億元和1.14億元。三年時間,公司僅通過日常經營活動就淨流出了超過3.5億元的現金。這意味着公司的運營嚴重依賴外部孖展,一旦孖展渠道不暢,其業務持續性將面臨嚴峻挑戰。

這種持續的現金消耗直接導致了公司現金儲備的告急和債務壓力的陡增。截至2024年底,公司賬面上的現金及現金等價物為1.34億元。然而,僅僅四個月後,到2025年4月30日,這一數字已降至約1億元。與此同時,銀行及其他貸款則高達1.83億元。

據此測算,公司現金儲備已無法覆蓋其短期債務,出現約8300萬元的資金缺口,且現金消耗速度極快(4個月消耗約3400萬元),流動性風險嚴峻。在此背景下,IPO募集資金對於緩解其燃眉之急的重要性不言而喻。

「獨木難支」的營收結構與「新芽枯萎」的第二、三增長曲線

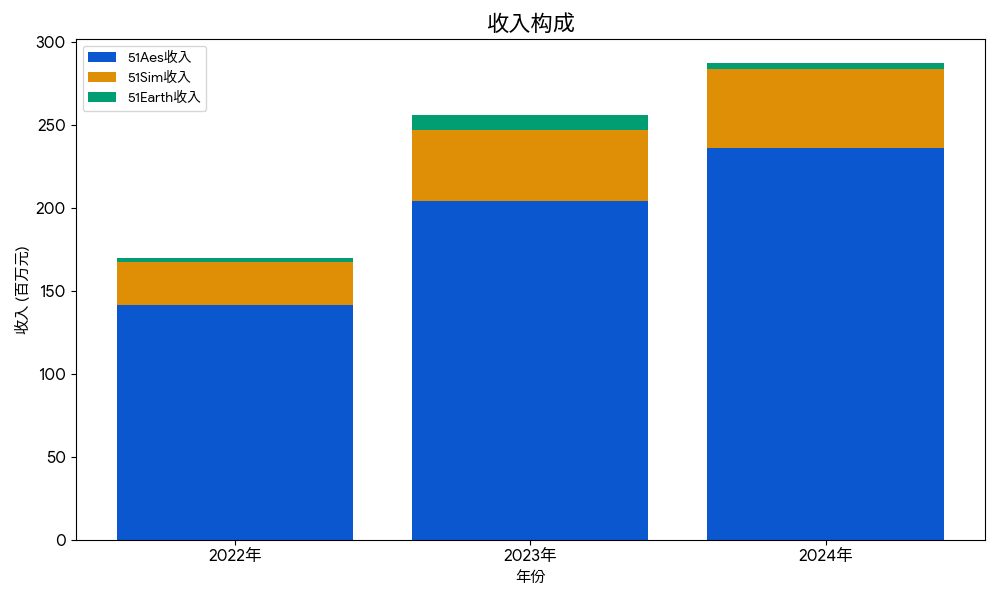

慘淡的財務數據背後,是五一視界業務模式與業務結構中潛藏的深層問題。公司的收入來源表現出極高的集中度,其核心產品51Aes(數字孿生平台)是驅動公司營收的絕對主力。在2022年、2023年和2024年,51Aes貢獻的收入分別佔到公司總收入的83.3%、79.8%和82.2%。

這種「獨木難支」的結構,使得公司的整體業績與51Aes這一單一業務線的市場表現和客戶需求高度綁定,抗風險能力較弱。任何來自該業務領域的市場波動、技術替代或競爭加劇,都可能對公司造成沉重打擊。

與51Aes的「一枝獨秀」形成對比的是,公司寄予厚望的第二和第三增長曲線發展遠不及預期。被定位為第二增長引擎的51Sim(合成數據與仿真平台),其收入貢獻在過去兩年穩定在16.6%左右,並未展現出能夠接棒增長的爆發力。

而於2022年纔開始商業化的第三增長曲線51Earth(數字地球平台),其商業化進程更是步履維艱。51Earth雖於2023年佔比曾升至3.6%,但2024年迅速降回1.2%(收入僅約360萬元),對總營收的貢獻幾乎可以忽略不計。新業務的商業化乏力,使得公司無法形成有效的業務梯隊,增長的希望依然沉重地壓在51Aes的肩上。

動搖根基的「客戶流失」與被持續侵蝕的「利潤空間」

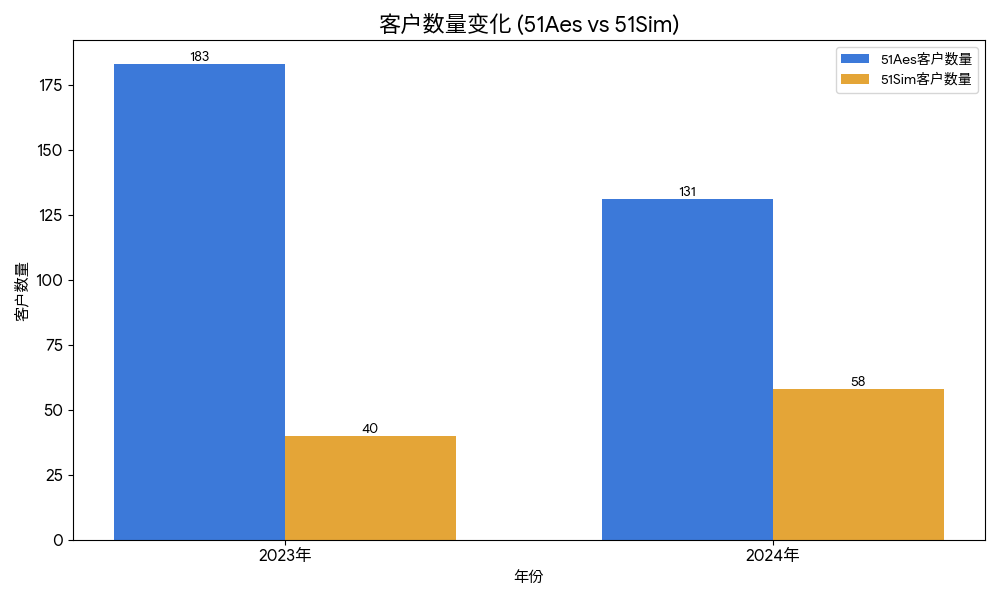

比業務結構失衡更令人擔憂的,是其核心客戶基礎正在動搖。招股書數據顯示,作為營收支柱的51Aes業務,其客戶數量從2023年的183家顯著減少至2024年的131家,降幅接近三成。

雖然公司在招股書中強調,同期每位客戶的平均收入從110萬元增長到了180萬元,但這非但不能完全抵消客戶流失帶來的負面影響,反而進一步揭示了其業務可能正向少數大客戶集中,這無疑加劇了客戶依賴的風險,也削弱了其市場覆蓋的廣度。

此外,51Sim業務的客戶留存率也在2024年出現了明顯下滑,從前一年的30.0%降至22.4%。客戶數量的減少和留存率的下降,直接動搖了公司未來增長的根基。

在收入增長的同時,公司的盈利能力卻在持續減弱。整體毛利率從2022年的65%一路下滑至2024年的51.1%。核心業務51Aes的毛利率下滑趨勢更為明顯,從2022年的69.2%降至2024年的52.8%。

毛利率的持續下降,一方面反映了市場競爭的加劇可能導致公司議價能力減弱,另一方面也暗示其交付成本可能在不斷攀升。公司在招股書中解釋稱,銷售成本的增加是由於公司在2024年提供了更多的定製化解決方案,從而增加了交付成本。

這引出了對五一視界商業模式的根本性質疑。儘管公司將自身定位為一家平台型科技企業,但其「一錘子買賣」的交易模式、較低的客戶留存率、不斷攀升的獲客成本以及為滿足客戶需求而增加的定製化交付,都更符合項目制或諮詢服務類公司的特徵。

這類商業模式通常難以實現規模效應,利潤空間容易被高昂的交付和銷售成本侵蝕,這恰恰解釋了公司為何在營收增長的同時,虧損和現金流問題卻愈發嚴重。

資源配置的轉向:研發投入的斷崖式下跌

如果說財務失血是五一視界急於上市的直接推手,那麼其在覈心戰略層面的資源配置變化,則揭示了更深層次的隱憂。

作為一個將自身標籤為以3D圖形、模擬仿真和人工智能為核心的「特專科技公司」,五一視界近年的開支結構卻呈現出一種與此身份相悖的「反技術」傾向,其戰略重心似乎正從技術研發悄然轉向市場營銷與日常運營支出。

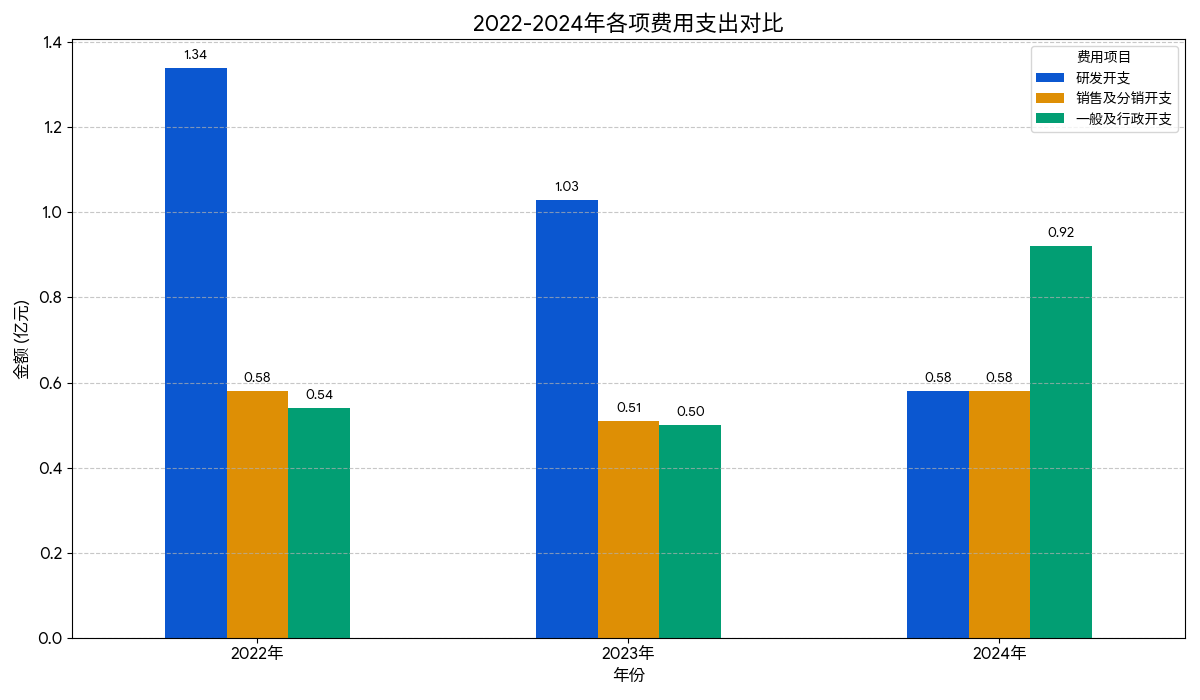

數據是衡量公司戰略重心的最客觀標尺。五一視界的研發投入在過去三年經歷了斷崖式的下跌,無論從絕對金額還是佔收入比重來看,都呈現出令人警惕的萎縮趨勢。

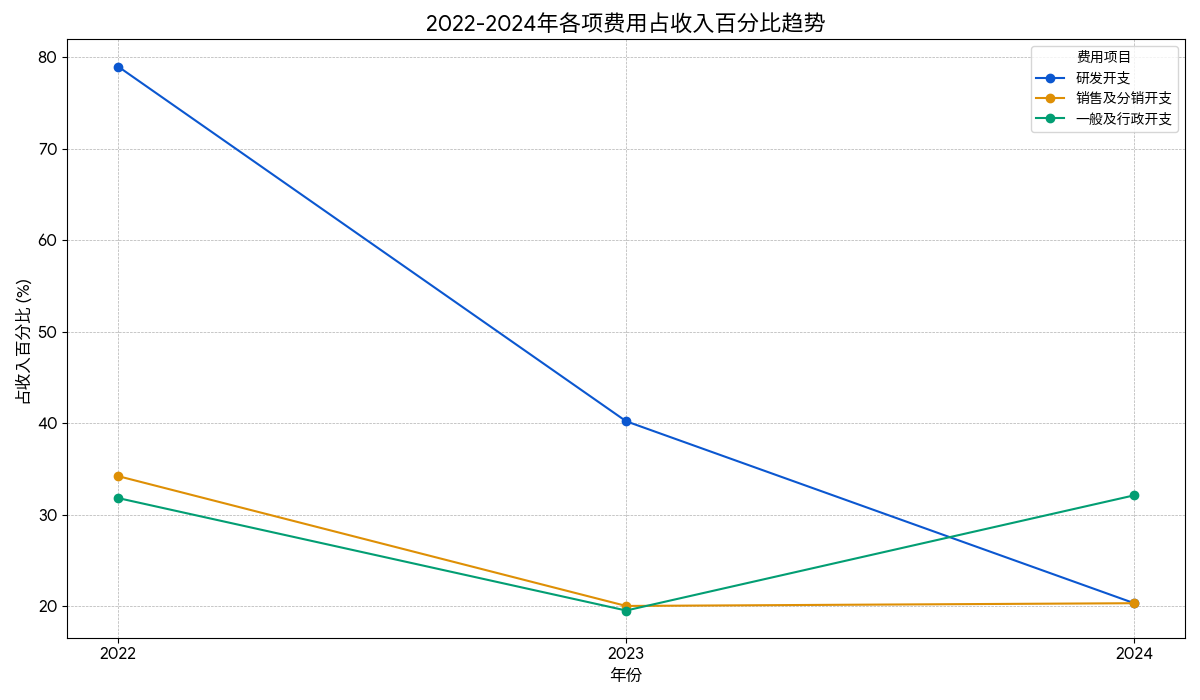

根據招股書數據,2022年,公司研發開支高達1.34億元,佔當年總收入的比重達到79%,這是一家典型的以技術研發為驅動的初創企業形象。然而,這一高投入策略未能持續。2023年,公司研發開支降至1.03億元,佔收入比重隨之腰斬至40.2%。到了2024年,這一數字進一步大幅縮水至5831萬元,較2023年銳減43.3%,研發費用率更是驟降至20.3%。

對此,公司解釋為「研發團隊優化」,實則人員裁減過半(研發人員由約250人減至118人),致研發薪酬開支按年下滑47%。

與研發投入的急劇收縮形成鮮明對比的是,公司的銷售及行政開支卻居高不下,甚至在某些方面不降反升。2024年,公司的銷售開支為5820萬元,與大幅削減後的研發開支幾乎持平,佔收入比重同樣為20.3%。而同期的一般及行政開支則從2023年的5033萬元激增83.4%,達到9231萬元,一躍成為公司最大的開支項目。

研發團隊縮水與仲裁案的背後

研發投入的減少,直接體現在了核心技術團隊的規模上。招股書披露,五一視界的研發人員總數由2023年1月時的約250人,經過多次「優化」和「重組」,到2024年12月已降至118人,在不到兩年的時間裏,研發團隊規模縮水超過一半。

公司對此的解釋是「研發團隊優化」,但如此劇烈的人員變動,很難不讓外界對其技術研發的持續性和穩定性產生疑問。

與此同時,行政開支的飆升也事出有因。招股書披露,2024年一般及行政開支的大幅增長,部分源於「與一宗正在進行的仲裁」有關的其他開支,該項開支從2023年的71.8萬元猛增至1162.8萬元。

根據披露信息,該仲裁案始於2024年6月,一家為五一視界提供雲端主機服務的供應商提起仲裁,指控其違反合約並索賠約230萬元,該供應商還成功申請了對五一視界相應金額銀行賬戶的財產保全。隨後,五一視界在同年10月提起反訴,索賠約420萬元。

截至2025年4月的線上調解會議後,該案仍未做出有效裁決,也未達成和解協議。這起法律糾紛不僅直接增加了公司的財務支出,也從側面反映出公司在日常經營管理中可能存在的一些問題。

這種「一減一增」的費用結構變化,清晰地勾勒出五一視界當下的窘境:在財務壓力下,公司不得不削減對未來的投資(研發),以支付當下的運營成本(銷售費用)和處理過去的遺留問題(法律糾紛)。

對於一家身處數字孿生這一技術密集且快速迭代賽道的公司而言,技術是其最核心的、不可複製的競爭力,是其賴以生存和發展的「護城河」。持續大幅削減研發投入,無異於在透支未來。

這種做法引發了一個關鍵的邏輯悖論:如果公司的技術已經足夠成熟,為何其商業化進程如此艱難,仍需依賴高昂的銷售費用來驅動增長?如果技術尚未成熟,仍需持續投入以構建壁壘,那麼此刻大幅削減研發,又將如何面對日益激烈的市場競爭?

市場地位之爭:矛盾的數據與分散的格局

一家公司在行業中的地位,是投資者評估其價值的重要依據。然而,在「行業第一」這一關鍵標籤上,五一視界招股書中的說法與多家獨立第三方研究機構的報告呈現出明顯矛盾,這為其市場地位蒙上了一層迷霧。

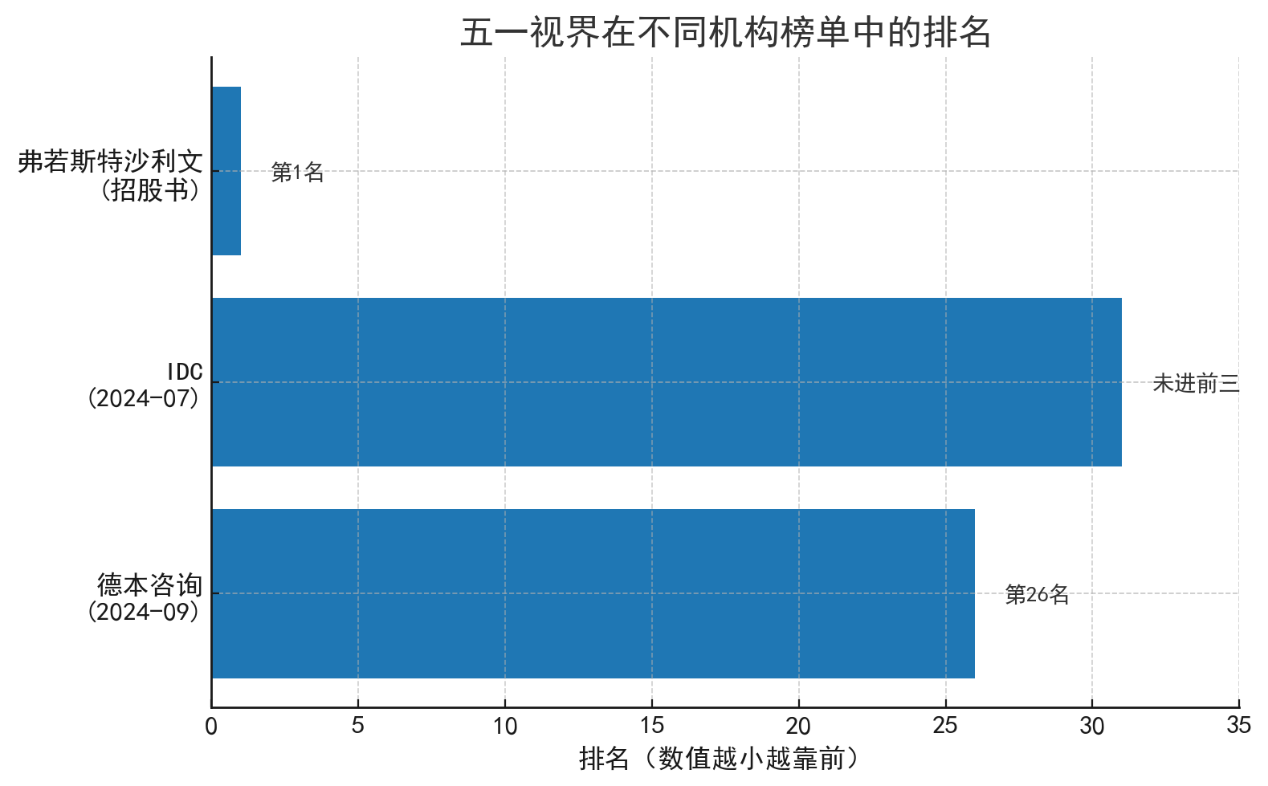

在其招股書中,五一視界援引弗若斯特·沙利文的資料,宣稱按2023年的收入計算,公司以2.4%的市場份額位居中國數字孿生解決方案市場第一。然而,這一結論並未得到其他權威機構的佐證。

據時代周報,國際數據公司(IDC)於2024年7月發布的《中國數字孿生解決方案市場份額:2023》報告顯示,該年度市場排名前三的廠商分別為吉奧時空(市場份額10.8%)、超圖軟件(10.7%)和奧格科技(9.9%)。在這份報告中,行業前七名的名單裏並未出現五一視界的身影。

此外,據新浪財經報道,由德本諮詢(DBC)、中國社會科學院信息化研究中心(CIS)及《互聯網周刊》(CIW)在2024年9月聯合發布的「2024數字孿生解決方案提供商TOP50」排行榜中,五一視界的排名僅為第26位,與「行業第一」的定位相去甚遠。

這種數據的巨大差異,可能源於不同機構對「數字孿生解決方案市場」的定義和統計口徑不同。但無論如何,它都使得五一視界「行業第一」的光環可信度大打折扣。即便採納弗若斯特·沙利文的數據,前五名廠商合計市場份額僅為8%,也清晰地表明瞭這是一個高度分散、尚未形成絕對龍頭的市場,競爭異常激烈。

競爭格局:巨頭的降維打擊與專業對手的圍剿

在這樣一個碎片化的市場中,五一視界面臨着來自多個維度的激烈競爭。真正的潛在威脅來自於擁有龐大資源和生態優勢的互聯網與科技巨頭。以阿里雲和騰訊雲為代表的雲服務廠商,正憑藉其深厚的技術積累和強大的市場能力,對數字孿生領域形成「降維打擊」。

阿里雲:依託其強大的雲計算基礎設施和「城市大腦」項目經驗,正積極推廣其「雲+AI+孿生」的解決方案。其工業大腦、智慧城市等項目已在寧波、成宜高速等多個場景落地,通過整合從芯片、3D建模到數據處理的全棧技術,為客戶提供一站式服務。阿里雲在 IaaS(基礎設施即服務)層面的補貼策略,使其在成本上相較於創業公司具有天然優勢。

騰訊雲:則通過其WeCity未來城市解決方案,將數字孿生技術與龐大的微信生態系統相結合,能夠有效打通從政府(G端)、企業(B端)到消費者(C端)的應用場景,這是五一視界這類獨立廠商難以企及的流量和生態入口。

這些巨頭不僅擁有雄厚的資本和技術研發能力,更重要的是,它們掌握着數字孿生應用所必需的底層雲平台和數據入口,能夠為客戶提供更為整合和無縫的解決方案。

除了來自巨頭的壓力,五一視界在同維度的細分市場也面臨着衆多「羣狼」的圍剿。IDC報告中提及的吉奧時空、超圖軟件等,是深耕地理信息系統(GIS)領域多年的傳統強手,它們掌握着構建數字孿生世界所必需的底層空間數據和建模技術,擁有深厚的行業根基。而在工業製造、自動駕駛等垂直領域,同樣存在如卡奧斯、樹根互聯等工業互聯網平台,以及衆多專注於特定場景的初創公司。

五一視界似乎正處於一個尷尬的競爭位置:向上,它缺乏與雲巨頭抗衡的基礎設施和生態系統;在同層,它又面臨着GIS廠商在數據基礎上的優勢和垂直領域廠商的專業深度。這種「夾心層」的處境,使其構建長期、可持續競爭優勢的難度倍增。

十字路口的豪賭,故事之外路在何方?

綜合內部的財務、業務、戰略等多重挑戰,以及外部激烈的市場競爭和資本市場的審慎目光,五一視界目前正站在一個關鍵的十字路口。其「克隆地球」的宏大敘事,與持續「流血」的殘酷現實,正在發生激烈的碰撞。

公司的困境是系統性的。在內部,連續多年的鉅額虧損和經營性現金流淨流出,暴露了其自我造血能力的嚴重匱乏。高度依賴單一業務51Aes的營收結構,以及新增長曲線商業化的乏力,使其增長引擎顯得脆弱且後繼無人。而為了在短期內改善財務狀況以滿足上市需求,公司不惜大幅削減研發投入、裁減技術團隊,這一「反技術」的戰略悖論,可能正在侵蝕其賴以立足的長期技術護城河。

在外部,公司所謂的「行業第一」地位在多家第三方機構的報告面前顯得疑點重重,真實的市場地位撲朔迷離。更嚴峻的是,它正陷入一個被巨頭和專業對手雙重夾擊的競爭格局。阿里雲、騰訊雲等科技巨頭憑藉其平台和生態優勢自上而下滲透,而吉奧時空、超圖軟件等傳統GIS廠商則在底層數據和技術上構築壁壘。五一視界在其中,既無平台之利,又乏根基之固,處境頗為艱難。

這一切,最終都將轉化為資本市場對其價值的終極拷問。此次赴港IPO,對五一視界而言,無疑是一場高風險的豪賭。對五一視界而言,此次港股IPO申請,無論最終結果如何,都僅僅是其漫長征途中的一個節點。成功登陸資本市場或許能解一時的資金之渴,但也絕非終點,而是一個更嚴峻考驗的開始。

能否在資本市場的聚光燈下,頂住各方壓力,真正將「克隆地球」的宏偉藍圖,轉化為一份能夠被財務報表所驗證的、可持續的商業版圖,將是市場對五一視界最終極的檢驗。故事之外,路在何方,仍有待時間給出答案。