智通財經APP獲悉,華爾街迎來了新的最受歡迎的投資者,他們年輕、富有,並對傳統市場能否在長期內實現財富增長持懷疑態度。在金融危機的洗禮和科技樂觀主義的驅動下,這批富有的千禧一代和Z世代正將資金投入另類資產這個熱鬧的新世界。他們關注的標的是:IPO前的獨角獸企業、房地產、加密貨幣、收藏品等等。

從私人銀行到金融科技平台,金融行業正爭先恐後地跟進。例如,Forge Global Holdings已經降低了最低投資門檻,將私人市場準入包裝為「值得嚮往、也可實現」的目標。

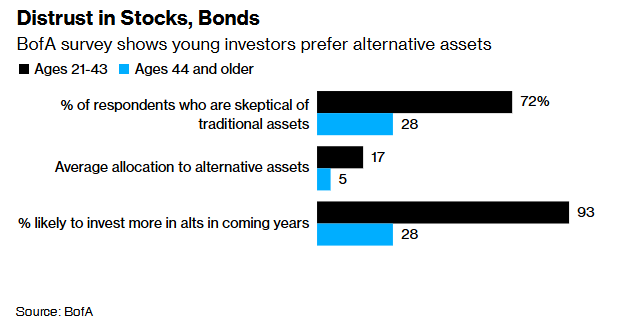

美國銀行表示,自2020年以來,其零售客戶持有另類資產的數量翻了一倍,且該平台每年新增約50只基金。根據美國銀行去年的一項兩年期研究,近四分之三的43歲以下富裕投資者認為傳統的「股債組合」將無法帶來高於平均水平的回報,大約93%的受訪者計劃在未來增加對另類資產的配置。

諷刺的是,許多熱衷於「另類資產」的投資者,正在遠離那些最初幫助他們積累財富的公開市場。美國銀行私人銀行投資主管Michael Pelzar表示:「投資者偏好正在變化,而市場也在演變。這兩個動態正在相互作用、相互促進。」

這種需求正在重塑華爾街推銷創造財富產品的方式。過去專屬於機構的產品,現在越來越多被重新設計為適合個人投資者——儘管主要還是為那些關係廣、人脈深、資金足的高淨值人羣服務。黑石(BX.US)和阿波羅全球管理(APO.US)等投資公司,正在將他們昔日精英客戶使用的投資策略打包為ETF和半流動性基金向大衆推廣。

曾經風靡的「60/40組合」(60%配置股票,40%配置債券)在過去十年中帶來了可觀的收益。但自2022年通脹驅動的市場動盪以來,該組合的吸引力已大幅減弱——股票和債券同時下跌,削弱了組合的分散化效益。富國銀行投資研究所全球另類投資策略師Mark Steffen指出:「有些顧問可能過去一直使用60/40組合,從未感到需要引入另類資產。但我認為,這種情況正在改變。」

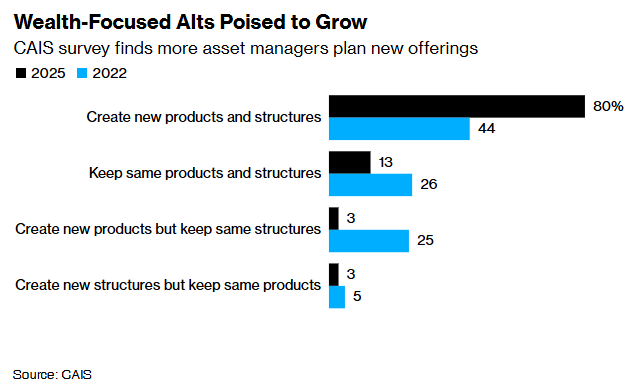

另類資產供給正在快速增長。根據CAIS的調查,80%的另類資產管理者計劃推出面向零售投資者的友好型產品和結構——是三年前的近兩倍。摩根士丹利最近提交了一項申請,準備推出一隻多資產基金,涵蓋從風險投資、私募債務、房地產到基礎設施的全品類投資。

這些資產結構複雜、費用較高且往往流動性較差,但許多投資者仍願意加入——即使長期回報尚不明朗。然而,與高效節稅的ETF相比,這類產品更貴、更不透明、變現更難。例如,黑石旗下主打房地產的信託基金在2022年利率飆升期間就觸及了贖回限制。摩根大通策略師近期就建議客戶降低對私募股權和信貸的配置,預計這兩類資產將連續第三年落後於公開市場。另一項學術研究則將「另類資產」稱為「昂貴且低效的投資」。穆迪也警告稱,將私募市場開放給散戶可能具有「系統性風險」,如流動性惡化等問題。

儘管如此,這些警告絲毫未能阻止「另類資產」在社交媒體時代的熱潮。從TikTok到Reddit,各種「快速致富」的案例正在不斷擴大行業粉絲羣體。Winthrop Partners首席投資官Brian Werner表示:「我可以告訴你,說服一個創業者把錢投進一個‘十分之一概率成功’的初創項目,通常比讓他們把錢放進一個保守的長期策略更容易。」

今年早些時候,當Forge Global Holdings將部分產品的最低投資門檻降至5000美元時,每日註冊人數飆升至原來的三倍多。該公司高管表示,這波激增主要來自熱衷於AI浪潮的年輕用戶——他們希望在IPO前就能投資類似OpenAI這樣的公司。文化上的「錯失恐懼」(FOMO)也是吸引力的一部分——能向外界表明自己參與了下一個科技大潮的「早期階段」。

Forge Global Holdings美國資本市場聯席主管Andrew Saeta表示:「很多投資者本身就有技術背景,他們在熟悉的領域‘玩遊戲’。在他們看來,父輩時代的‘股票+債券’組合已經無法達成目標,尤其是在一切都變得如此昂貴的今天。」

雖然這種趨勢在千禧一代和Z世代中最為明顯,但它正在吸引更廣泛的人羣。一位從十幾歲起就開始買股票、如今已45歲的投資者基本避開股票和債券,把大部分資金投入初創企業和比特幣。他表示:「互聯網泡沫和2008年金融危機讓我開始更深入地思考投資,我為什麼要把自己限制在股票和債券中?尤其是在很多所謂的多元化資產、實際上並不真正分散風險的情況下。」

對許多人來說,「另類資產」不僅僅是回報問題,更是一種「反抗」。即使是那些從市場上漲中獲益的人,仍對幫助他們致富的制度存在根深蒂固的不信任。他們認為公開市場和60/40策略是脆弱的、甚至被操控的,這種觀點源自他們在2008年和2020年經歷過的大崩盤。

根據美國銀行的報告,房地產、數字貨幣和私募股權如今已成為這批新興財富人羣的主要選擇。這些資產在心理和財務上都具備吸引力——它們被視為「遠離政府幹預」、更有可能帶來超額收益的途徑。Acadian Asset Management投資組合經理Owen Lamont表示:「他們覺得系統是對自己不利的。我必須做點‘非主流’的事情才能變得富有。」

另類資產之所以被大力「零售化」,還有一個現實原因:傳統買家(如養老金、捐贈基金、保險公司)可能已經「資金告罄」。根據Preqin的數據,大型機構平均將約五分之一的投資配置於另類資產,而美國銀行調查中個人投資者僅配置了7%。

當然,將「另類資產」一概而論並不準確。摩根士丹利私人財富管理部董事總經理Chris Toomey表示,對於年長的投資者來說,私募信貸和基礎設施投資具有穩定現金流的吸引力;而對年輕一代來說,私募股權更具吸引力。Chris Toomey指出:「他們正處於投資生命周期的早期階段,能承受更高的風險。他們是早期投資者,擁有更長的投資時間。」

不過,即使在年輕一代中,這種偏好也並非一致。例如,對於每一個在Forge Global Holdings上追逐「獨角獸」的投資者,還有成千上萬的千禧和Z世代投資者正選擇持有高比例的現金。根據先鋒集團的數據,許多年輕人因默認設定為現金類資產的IRA賬戶,而未能將全部資金投入多元化投資組合。

沒有所謂「單一的投資者」,也不存在「另類資產」的唯一真相。但可以確定的是,未來的財富管理不會再像過去一樣,而華爾街早已準備好從這場代際變革中獲利。美國銀行的Michael Pelzar表示:「投資者偏好與產品供應之間正在形成互補,推動另類資產配置出現順周期增長。我們現在或許正處於一波真正浪潮的初期。」