創新藥再迎BD喜訊。

近日,和鉑醫藥正式宣佈與大冢製藥達成全球戰略合作協議,雙方將攜手推進HBM7020(一款BCMAxCD3雙特異性T細胞銜接器)的研發進程。根據協議條款,大冢製藥將獲得HBM7020在大中華區以外的全球市場權益,此次交易涉及金額逾6.7億美元,具體涵蓋4700萬美元的首付款與近期里程碑付款,以及高達6.23億美元的額外付款,未來還將根據產品淨銷售額支付分級特許權使用費。

這一BD交易的達成,不僅為和鉑醫藥注入了可觀的資金流,更標誌着其在全球化戰略佈局上邁出了堅實且重要的一步,成為近期中國創新藥企價值重估趨勢的一個生動縮影。

全球創新藥「中國化」估值重塑

在經歷了長達4年的下行態勢後,創新藥正在迎來曙光。

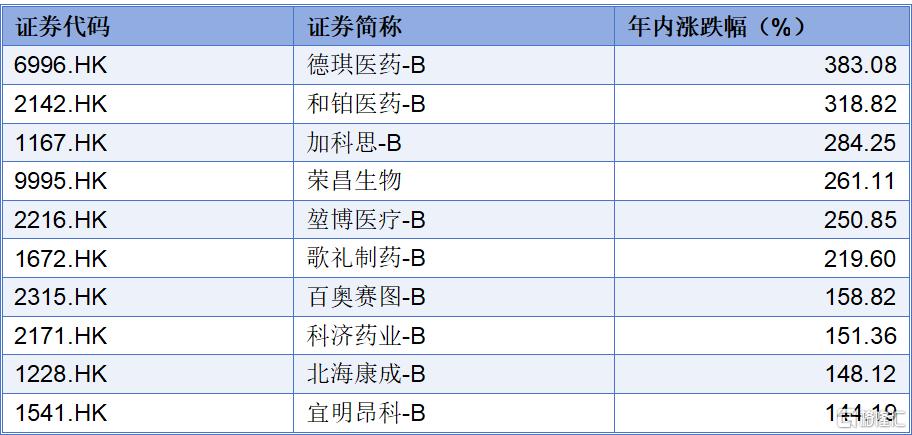

2025年以來,創新藥板塊表現搶眼,港股醫療保健板塊年內整體漲幅43.40%,位居子行業全年收益第二(數據來源:WIND,截止6月22日)。其中,18A企業表現尤為亮眼——超過25家企業漲幅超100%,德琪醫藥與和鉑醫藥更以383.08% 和 318.82% 的收益率位列前兩位。

圖表一:18A企業年內漲幅TOP10

數據來源:WIND,格隆彙整理,數據截止2025年6月22日

此輪行情的核心邏輯已獲市場共識:

從政策層面來看,頂層設計持續發力,為創新藥行業的長遠發展提供有力支撐。例如,近期國家藥監局發布的《關於優化創新藥臨床試驗審評審批有關事項的公告(徵求意見稿)》,旨在加快臨床試驗審評時限,推動國產新藥從Fast-Follow向First-in-Class轉變,加速國產創新藥走向國際市場。

從行業表現來看,邊際改善顯著,喜訊頻傳。半個月前的2025 ASCO,共有73項中國研究以口頭報告形式亮相,數量創下歷史新高,見證了中國創新藥的崛起。

以BD交易來看,全球大藥企對中國創新藥企業的關注度不斷提升。近十年來,中國創新藥BD交易規模持續攀升,成為推動行業復甦的重要引擎。根據WIND數據顯示,從中國創新藥企業引入的分子數量(首付款0.5億美元以上)佔比已從2019年的0%提升至2024年的31%,顯示出中國創新藥在全球市場的競爭力日益增強。

從估值角度來看,資本底部反轉趨勢明顯,行業估值中樞逐步上行。經歷4年的深度回調後,公募基金對創新藥的配置比例持續回升,為行業估值重塑提供了有力支撐。

興業證券明確指出,中國創新藥在ADC、雙抗/多抗、細胞基因治療(CGT)等前沿領域已從「追趕」轉向「超越」,中國企業研發項目數量佔比超過全球50%,成為核心研發主力。隨着技術紅利與國際化能力的雙重疊加,行業正迎來「DeepSeek時刻」,未來有望湧現出一批十倍股,為投資者帶來豐厚回報。

和鉑醫藥:邁向3.0時代

值得注意的是,和鉑醫藥此番能夠領升創新藥板塊,是公司長期被低估的基本面與戰略轉型的共振。

圖表二:和鉑醫藥上市以來股價走勢圖

數據來源:WIND,格隆彙整理,數據截止2025年6月22日

首先,和鉑醫藥基本面已由量變引起質變,邁向3.0時代。

回顧過往,和鉑醫藥從早期「自主研發+引進」模式,如今已經升級為與跨國藥企(MNC)「深度綁定」的3.0範式,憑藉強大技術平台優勢,創造新記錄,實現產品價值最大化。根據中泰證券數據顯示,公司在2024年出海license-out交易數量位居國內biotech前列。

截止2025年4月,公司已經與全球大型製藥公司、領先創新藥公司以及AI藥研公司展開廣泛、緊密的戰略合作,如阿斯利康、輝瑞、Candid Tx、Windward、英硅智能等,合作方向覆蓋所有機制,涉足多個領域,包括抗體+、ADC、細胞基因治療、AI等。天風證券指出,公司BD交易屢獲全球頂級藥企背書,多個創新品種蓄勢待發。

圖表三:和鉑醫藥合作領域

數據來源:公司官網,格隆彙整理 數據截止2025年4月

其次,和鉑醫藥長期以來存在估值嚴重錯配的現象,而此次股價的顯著上揚,實則是其內在價值迴歸的必然體現。

作為18A板塊中的一員,和鉑醫藥曾乘創新藥浪潮之風,迎來其發展的高光時刻,但隨後也遭遇了行業的深度回調期。在這一階段,公司的現金儲備一度高於其總市值,市場定價機制明顯失效,未能充分反映公司的真實價值。然而,隨着公司在研管線的持續推進以及技術平台不斷獲得海內外創新藥企的認可,和鉑醫藥的內在價值逐漸被市場發掘,其估值也隨之穩步提升。

最後,和鉑醫藥在經歷連續兩個財務盈利期(2023-2024年)之後,從長遠視角來看,依舊展現出強大的增長潛力,未來發展前景廣闊且值得期待。

作為在18A上市的創新藥企,和鉑醫藥在平台技術授權與管線授權的雙輪驅動下,已成功實現連續兩年的財務盈利。

從中長期發展的戰略高度審視,一方面,公司BD交易積累豐富,多個項目是與國內外知名企業就潛在大單品或差異化品種展開的合作,這些合作將厚積薄發,共同為公司帶來近期可預期的里程碑式收入;另一方面,公司現階段管線內的核心品種,如已遞交BLA的FcRn單抗巴託利單抗,其研發進度處於國內第一梯隊,有望於近期獲批上市,從而為公司開啓產品收穫的新篇章。

中泰證券指出,從發展空間角度,公司核心技術全人源僅重鏈抗體可應用領域廣泛,且公司在當下階段已搭建聚焦自免領域的自研新藥管線,顯示稀缺核心技術向差異化新藥管線的轉化模式已跑通。

小結

中國創新藥行業的發展軌跡日益清晰:政策推動繁榮→局部泡沫調整→資本回歸理性→優秀企業價值重估。以和鉑醫藥為代表的公司,憑藉技術平台稀缺性、BD國際化能力及管線深度,率先獲得全球藥企真金白銀的認可。

正如興業證券所言,中國創新藥產業正迎來「全面爆發期」。隨着優質企業從技術追趕到商業超越,資本市場的估值錨點正在重塑——這不僅是股價的修復,更是中國創新藥全球競爭力的定價重啓。