(轉自:東方金工研究)

摘要

投資建議

根據最新的派息預測模型,截至2025年6月20日,我們建議投資者關注以下7月期指合約機會:

上證50指數期貨(IH):當前呈淺升水狀態,年化對沖成本為-1.91%。建議投資者關注該指數期貨短期正向套利機會,適當考慮持有空頭對沖頭寸以利用相對較低的對沖成本優勢。

滬深300指數期貨(IF):年化對沖成本為1.35%,處於適中的貼水水平。建議投資者審慎參與套利策略,特別關注近期集中派息所帶來的基差波動,適時調整頭寸佈局。

中證500指數期貨(IC)及中證1000指數期貨(IM):目前均呈現深貼水狀態,年化對沖成本分別高達7.37%和10.19%。我們建議投資者謹慎評估此類深貼水帶來的潛在做多機會,同時充分衡量高額對沖成本所帶來的風險,適合風險偏好較高且具備相關套利經驗的投資者謹慎佈局。

01

2025派息最新預測結果

市場越有效,我們要戰勝對手就需要越早越準確地獲取信息,有了過去的經驗,已經有更多的投資者開始關注派息。根據往年的經驗,預計2025年的指數成分股派息仍將集中在5-7月,因此,派息對於存續期涵蓋5-7月的期指合約定價都將有顯著的影響。目前7月、9月和12月合約已經上市交易,6月合約即將到期而8月合約即將開始交易,我們有必要提前對派息比例有一個合理的預測。

上市公司已逐步公布派息信息,截止6月20日,上證50成分股中,25家實施,15家股東大會通過,10家董事會預案,滬深300成分股中,142家實施,97家股東大會通過,61家董事會預案,中證500成分股中,284家實施,161家股東大會通過,55家董事會預案,中證1000成分股中,559家實施,364家股東大會通過,77家董事會預案。

根據我們的最新預測模型,上證50、滬深300、中證500、中證1000指數7月合約的派息點數分別為40.84、38.26、19.23、17.88。若考慮空頭對沖並持有股指期貨合約到期,年化基差率即反映了持有至到期的對沖成本。上證50、滬深300、中證500指數、中證1000的7月合約的年化對沖成本(剔除派息,按365天計算)分別為-1.91%、1.35%、7.37%、10.19%。派息對股指期貨各指數期貨合約影響詳細如下:

上證50股指期貨:

滬深300股指期貨:

中證500股指期貨:

中證1000股指期貨:

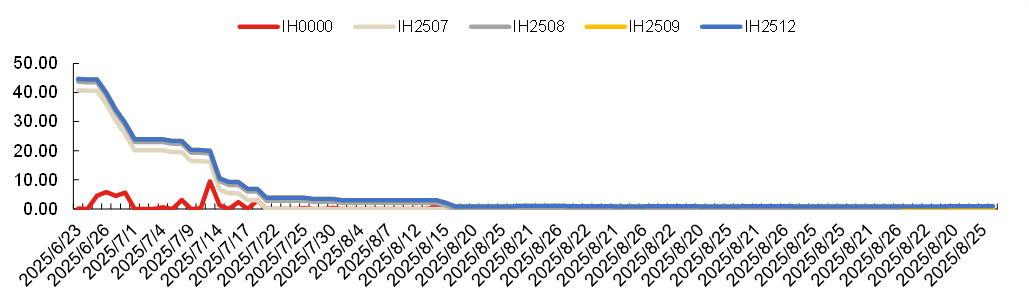

未來派息對上證50期貨價格的剩餘影響(指數點):

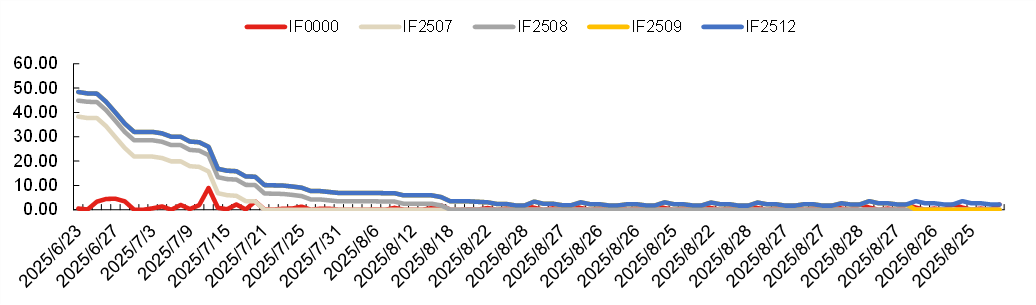

未來派息對滬深300期貨價格的剩餘影響(指數點):

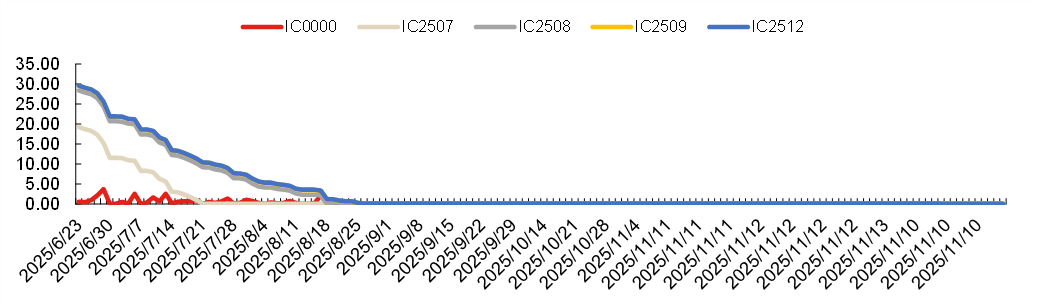

未來派息對中證500期貨價格的剩餘影響(指數點):

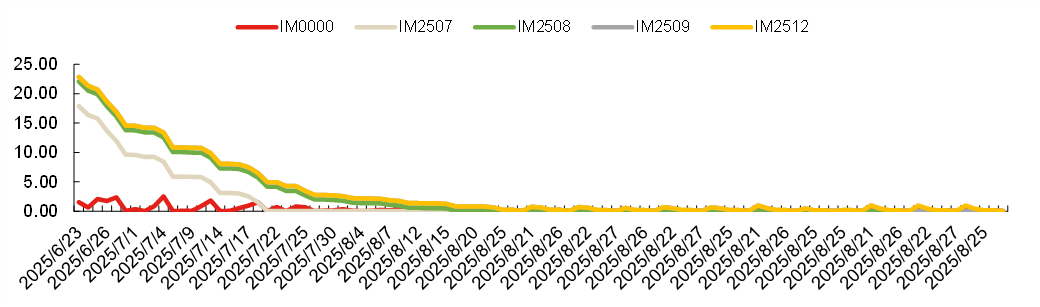

未來派息對中證1000期貨價格的剩餘影響(指數點):

風險提示

我們對派息的預測基於一系列的合理假設。如果市場環境發生突變,例如派息率發生大的變化,那麼預測結果可能與實際派息有差異。

說明:

本訂閱號資料基於東方證券股份有限公司已發布證券研究報告製作。

證券研究報告:《派息對期指的影響20250620》

發布日期:2025年06月20日

分析師:劉靜涵 執業證書編號:S0860520080003

分析師:楊怡玲 執業證書編號:S0860523040002

重要提示(向上滑動瀏覽):

本訂閱號為東方證券股份有限公司(以下稱「東方證券」)研究所金融工程研究團隊運營的唯一訂閱號,並非東方證券研究報告的發布平台, 本訂閱號僅轉發東方證券已發布研究報告的部分內容或對報告進行的跟蹤與解讀。通過本訂閱號發布的資料僅供東方證券研究所指定客戶參考。因本訂閱號無法設定訪問限制,若您並非東方證券研究所指定客戶,為控制投資風險,請您請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。東方證券不因任何單純訂閱本公衆號的行為而將訂閱人視為客戶。