來源:EarlETF

近期,高息資產再次成為熱門概念。

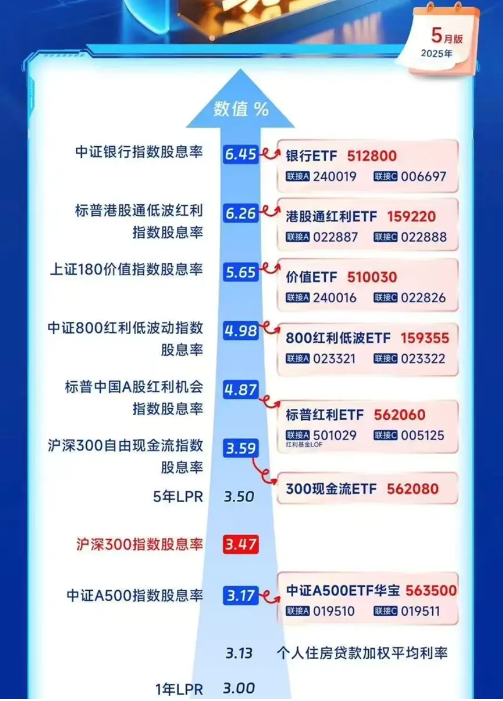

「收息天梯圖」,也成了一個熱門的話題。

作為一個曾經喜歡 DIY 裝配電腦的玩家,早年在 CPU 選擇上一直看 CPU 天梯圖,沒想到這個圖表類型有朝一日竟然能被用在金融產品收息數據上,第一個想出來的,絕對是個「天才」。

「收息天梯圖」本身不復雜,一目瞭然。比如下圖來自華寶基金,自家相關產品的最新股息率高低,一目瞭然。這裏首先要提醒一句,股票或者股票基金收息≠不虧錢,這只是我們進行投資的收益來源一部分,股息+市價變動構成的總收益纔是真正決定我們盈虧的關鍵,對此我們必須有清晰的認知。

那這張圖我們要怎麼用呢?我準備了很多圖表,展開和諸位詳細聊聊。

A500 是條「合格線」

先來看天梯圖下方的中證 A500ETF華寶(563500),跟蹤的是去年大熱的中證 A500 指數。

中證 A500不是「高股息」指數,而是新一代的寬基指數。但因為其覆蓋的是最主流的藍籌股,所以可以作為一條及格線——股息率高於中證 A500 水平的,纔有資格被稱為是「高股息」類指數。

當然,作為一個寬基指數,它也是一個極好的範例,來給我們呈現在 A股整體投資時,股息的魅力所在。

先來看一張走勢對比圖,是中證 A500 和中證 A500 全收益。

這裏要做一個小科普,我們一般談及的指數,比如中證 A500,都是傳統上的價格指數,因為派息要除權,所以它並不反映股息相關的收益。也正因此,指數公司會推出對應的全收益指數,比如中證 A500 全收益指數,來體現股息和股息再投資的收益(全收益指數不考慮稅收因素)。而全收益指數,一般被認為更能體現投資者長期持有高股息資產的投資收益。

數據來源:中證指數有限公司,Wind;截至2025/06/19;製圖:EarlETF

從上圖可以看到,在 2019 年至 2020 年的牛市中,價格指數與全收益指數的曲線差異並不顯著。但伴隨進入 2022 年開始的「慢慢」下跌,這兩者的差距就顯著拉開。

可見,患難見真情,當貝塔不給力的時候,股息的「緩衝墊」價值,反而凸顯。

這一點,從下表看的更為真切。下表是 2019 年至 2024 年之間的價格和全收益指數的年度收益對比,我還基於兩者的差額計算了股息及再投資貢獻的收益。

從表中可以看到,有息收≠不虧錢,比如2022年和2023年的走勢。哪怕是中證 A500 全收益指數,依然是虧錢的,但的確相比單純的中證 A500 價格指數,收到的股息為我們減少了實際虧損。

而且值得注意的是,在經歷了 2022 年和 2023 年的下跌之後,股息及再投資的年度貢獻,在 2024 年達到了 3.08%,相較前幾年顯著上升。

數據來源:中證指數有限公司,製圖:EarlETF

這正是股息對抗「熊市」的祕訣,當市場下跌越多,意味着股息再投資能夠獲得的低價籌碼越多,而當市場一旦走暖,未來將可能更快的從下跌中恢復。

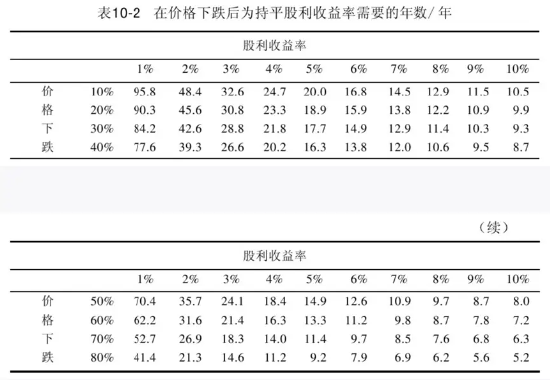

關於這種神奇的現象,非常推薦閱讀西格爾那本《投資者的未來》——一本關於高息股投資的經典著作,尤其是書中的第十章《股利再投資:熊市保護傘》,對此有經典解讀。尤其是書中這張表,充分呈現了不同股息率的個股在經歷了不同幅度的下跌然後恢復到原始股價時,股息再投資實現的收益。

比如一隻股票擁有5%的股利收益率,而股價卻跌落了50%,它將在14.9年之後獲得跟股價一點兒也沒有下跌一樣的收益。如果在14.9年之後,這隻下跌了50%的股票回到了它原來的價格,那麼這隻股票的年收益率將上升到15.24%,這樣的收益率將比股價沒有下跌所能取得的收益率高出50%。

現金流:不止於股息

從中證 A500 向上,來到了300 現金流 ETF(562080),跟蹤的是去年中證指數公司發布的滬深300 現金流指數。

現金流,可以視為站在「高息股」肩膀上的新投資範式。

高息股雖好,但在中國的上市公司文化之下,許多企業並不偏好於高比例派息。如果單純用股息率篩選,就容易錯過這些個股。但改用自由現金流,只考慮公司是否有寬裕的自由現金流,而不考慮上市公司是否將其作為股息派發,就不容易有遺珠。

從下圖可以看到,2023 年以來,尤其是 2024 年,是 300 現金流的收益爆發期。

數據來源:中證指數有限公司,Wind;截至2025/06/19;製圖:EarlETF

當然,雖然價格指數表現不俗,但真正誘人的,還是考慮了股息再投資的全收益指數。

從逐年表現可以看到,雖然 300 現金流是 2023 年開始爆發,但是通過成分股的調整,在 2022 年開始,就已經是一個具有高股息特色的指數,後面兩年加上價格指數本身的上漲,所以股息及再投資收益,始終維持在不俗的水平。

數據來源:中證指數有限公司,Wind;製圖:EarlETF

不過,因為現金流指數並不對股息率有篩選要求,所以此前幾年高股息收益貢獻,更多是副產品。從目前 300 現金流的股息率,比中證 A500 略高,絕對值並不算太高。所以 2025 年股息及再投資收益的貢獻,恐怕會向歷史均值迴歸,價格指數的升跌或許更值得關注。

三個廣譜紅利指數

「股息天梯圖」繼續向上,就來到了標普紅利 ETF(562060),這是一個從整體 A股選股的廣譜紅利指數,跟蹤的是標普中國A股紅利機會指數。

這個指數相比中證的紅利指數,一大特色就是「要求成分股過去三年盈利增長為正,且最新年度每股盈利(EPS)為正」,所以具有「股息成長」的概念。

數據來源:標準普爾,Wind;截至2025/06/19;製圖:EarlETF

下表是逐年收益對比,可以看到長期股息及再投資的收益貢獻,就要比 300 現金流高不少了。

數據來源:標準普爾,Wind;製圖:EarlETF

標普紅利 ETF(562060)挺好,不過近年 A股紅利投資的一大思潮就是追求正回報率,投資人希望,如果能年年不虧錢更好。

所以就有了 800 紅利低波 ETF(159355)的用武之地。

數據來源:中證指數有限公司,Wind;截至2025/06/19;製圖:EarlETF

從下面的逐年回報可以看到,哪怕是 2022 年,800 紅利低波全收益指數也沒出現虧損,持有感覺會好不少。

數據來源:中證指數有限公司,Wind;製圖:EarlETF

值得注意的是,800 紅利低波,因為增加了「低波」因子,所以這些年其實價格表現不俗,2019 -2024 年年化收益為 9.48%,高於同期標普中國A股紅利機會指數的 6.49%。相比之下,800 紅利低波在股息及再投資上的收益就相對少一點。

那麼問題就來了,這兩個指數,哪個是投資 A股紅利股更好的載體?我覺得更多考量在於你對於未來行情的預期。如果你要增強防守性,擔心「熊市」重回,那麼顯然 800 紅利低波更好,但若你預期成長股會當道,類似標普中國A股紅利機會指數這樣要求股息要增長的指數,或許更有機會。

當然,站在 2025 年的當下,談及中國紅利資產,只談 A股是不夠的。

下圖是港股通紅利 ETF(159220)跟蹤的標普港股通低波紅利指數的走勢,很清晰可以看到港股的高股息板塊在 2019 年至 2023 年之間跟隨整個港股蹉跎,所以累計收益並不出挑。

數據來源:標準普爾,Wind;截至2025/06/19;製圖:EarlETF

但是看逐年回報,才能看到 2024 年表現有多強。

數據來源:標準普爾,Wind;製圖:EarlETF

正因為蹉跎多年,所以標普港股通低波紅利指數目前依然有比較高的股息率,這也是在 A股高息股整體股息率下降背景下,食息一族熱愛港股的重要原因。

當然,考慮到目前恒生AH股溢價指數在 130 點左右的低位,當下 A股與港股的高息股一起配置,或許會更好。

專用紅利品種

在上面的「收息天梯圖」,還有兩個比較有意思的產品。

一個是價值 ETF (510030),跟蹤的是上證 180 價值指數。

數據來源:中證指數有限公司,Wind;截至2025/06/19;製圖:EarlETF

這個指數因為重倉大盤銀行股,也有不輕的非銀金融倉位,所以前幾年表現低迷,進入 2024 年銀行股起飛後,則是相當強勢。

數據來源:中證指數有限公司,Wind;製圖:EarlETF

在筆者看來,180 價值這個指數,一個重要的用途是適合作為 AH股輪動的工具。

目前許多上市公司同步在 A股和 H股上市,但股價並不一致。恒生AH股溢價指數就是反映同一公司 A股相較 H股溢價的指數,比如最近在 130 點左右,就意味着 A股相較 H股溢價 30%左右。這些年,這個指數大多在 130 點到 155點之間震盪,所以不少投資者會基於恒生AH股溢價指數在 A股和 H股之間輪動。如果說 H股方面恒生中國企業指數是個不錯的指數,那麼在 A股方面,180 價值因為金融股含量比較足,就是不錯的標的。

除了 180 價值,另一個同樣具有工具屬性的,則是「收息天梯圖」最頂端的銀行 ETF(512800),這個可謂是跟蹤中證銀行指數最老牌的品種。

EarlETF 的老讀者應該知道,我對銀行股這些年一直情有獨鍾,2023 年 7 月還在《十萬億級灰犀牛》中推薦過丁昶寫的那本《買入銀行股》。從下圖可以看到,中證銀行指數在橫盤許多年之後,也是在 2023 年末開始出現了一波近乎畫線派的上漲。

數據來源:中證指數有限公司,Wind;截至2025/06/19;製圖:EarlETF

從下表可以看到,之前很多年裏面中證銀行表現都相當慘淡,尤其是 2020 年這樣的 A股大牛市竟然算上股息都還是負收益。但到了 2024 年,價格指數和股息再投資雙雙發力,大出風頭。

數據來源:中證指數有限公司,Wind;製圖:EarlETF

對於銀行股,我知道口碑一直是兩極分化的。許多人,包括許多知名基金經理都敬而遠之,但如我則是青睞有加。所以類似銀行 ETF,其實就是在特定的高息股賽道下,表達觀點的一個好工具了。

回到最初那張「收息天梯圖」,其實它像一把靠牆的木梯:哪一級適合你,並不取決於梯子本身的高度,而取決於你此刻想要夠到哪一扇窗。

當然,沒有哪一級梯子能把人直接送到屋頂。市場漲落、政策風向、行業結構都在變,高息策略只是提供了一柄鉤子,幫你在低迷時抓住一點確定性。至於能否攀得更高,取決於你是否願意在風平浪靜時就係緊每一處安全扣,而不是等到狂風來臨才四下尋找依靠。

寫到這裏,再多的定量圖表也不必羅列了。餘下的功課,是佈局,是佈局後的耐心,等待時間的玫瑰。

注:全收益指數將成份股派息計入收益。A500ETF華寶標的指數為中證A500,其基日為2004.12.31,發布於2024.9.23,標的指數(全收益)近5個完整年度(2020-2024)的升跌幅分別為:33.60%、2.15%、-20.95%、-9.40%、16.06%;300現金流ETF標的指數為滬深300自由現金流指數,基日為2013.12.31,發布日期為2024.11.12,標的指數(全收益)近5個完整年度(2020-2024)的升跌幅分別為:16.20%、13.83%、-4.31%、12.94%、40.79%;標普紅利ETF標的指數為標普中國A股紅利機會指數,基日為2004.6.21,發布日期為2008.9.11,標的指數(全收益)近5個完整年度(2020-2024)的升跌幅分別為:6.12%、23.12%、-3.59%、14.21%、14.98%;800紅利低波ETF標的指數為中證800紅利低波動指數,基日為2013.12.31,發布日期為2024.5.21,標的指數(全收益)近5個完整年度(2020-2024)的升跌幅分別為:4.98%、24.74%、0.01%、13.87%、27.49%;港股通紅利ETF標的指數為標普港股通低波紅利指數,其基日為2011.1.31,發布日期為2017.2.20,標的指數(全收益)近5個完整年度(2020-2024)的升跌幅分別為:-19.86%、14.21%、3.47%、5.35%、34.16%;價值ETF標的指數為上證180價值指數,其基日為2002.6.28,發布於2009.1.9,標的指數(全收益)近5個完整年度(2020-2024)的升跌幅分別為:0.90%、0.47%、-7.23%、0.83%、33.29%;銀行ETF標的指數為中證銀行指數,其基日為2004.12.31,發布於2013.7.15,標的指數(全收益)近5個完整年度(2020-2024)的升跌幅分別為:-0.03%、-0.54%、-4.22%、-1.95%、42.90%。上述ETF基金主要投資於標的指數成份股與備選成份股。指數成份股構成根據該指數編制規則適時調整。指數回測數據、基金的過往業績並不預示其未來表現。

風險提示:上述基金產品由華寶基金髮行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。投資人應當認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件,了解基金的風險收益特徵,選擇與自身風險承受能力相適應的產品。本文所示基金產品由基金管理人評估的風險等級均為R3-中風險,適合C3-平衡型(及以上)的投資者,適當性匹配意見請以銷售機構為準。基金管理人管理的其他基金的業績並不構成基金業績表現的保證。基金有風險,投資須謹慎!銷售機構(包括基金管理人直銷機構和其他銷售機構)根據相關法律法規對本基金進行風險評價,投資者應及時關注基金管理人出具的適當性意見,各銷售機構關於適當性的意見不必然一致,且基金銷售機構所出具的基金產品風險等級評價結果不得低於基金管理人作出的風險等級評價結果。基金合同中關於基金風險收益特徵與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎選擇基金產品並自行承擔風險。中國證監會對本基金的註冊,並不表明其對本基金的投資價值、市場前景和收益做出實質性判斷或保證。

責任編輯:楊賜