6月13日,醫療器械流通商上海建發致新醫療科技集團(以下簡稱「建發致新」)申請深交所創業板IPO審核狀態變更為「提交註冊」,從2023年11月上市委審議通過到提交註冊間隔長達19個月,這一進展標誌着其上市進程進入關鍵階段。

根據深交所官網披露信息,建發致新的創業板IPO申請早在2022年6月29日便獲得受理,並於2023年11月15日二次上會成功通過上市委會議審核。據悉,此次IPO,建發致新擬孖展4.8億元,估值約32億元。

從提交註冊到正式登陸資本市場,建發致新IPO「最後一公里」看似近在咫尺,實則暗藏荊棘。低毛利率困境、頻繁調降的業績目標,以及高懸的資金鍊風險,橫亙在企業的發展之路上。

即便成功上市,4.84億元的募資也僅是杯水車薪,難以徹底扭轉「高負債、低周轉」的運營困局。

1

三度調減業績考覈目標

作為全國性的高值醫療器械流通商,建發致新主要從事醫療器械直銷及分銷業務,並為終端醫院提供醫用耗材集約化運營(SPD)服務。

在醫療器械產業鏈中,公司是串聯生產廠商、經銷商、終端醫療機構的樞紐,在產業鏈中起到承上啓下的作用。

根據《中國醫療器械藍皮書(2024年)》數據,2023年我國醫療器械流通行業中,醫療器械收入超百億元的企業排名裏,建發致新處於末尾,位列第六,排在國藥控股、上海醫藥、九州通、華潤醫藥、嘉事堂之後。

從業績來看,近三年,建發致新呈現穩步增長態勢。2022年至2024年,公司營收規模逐年遞升,分別達118.83億元、154.4億元、179.2億元;淨利潤也同步增長,依次為1.89億元、2.27億元、2.7億元。

儘管近三年業績保持穩健增長,但股權激勵機制的動態調整,卻折射出經營層面的現實挑戰。

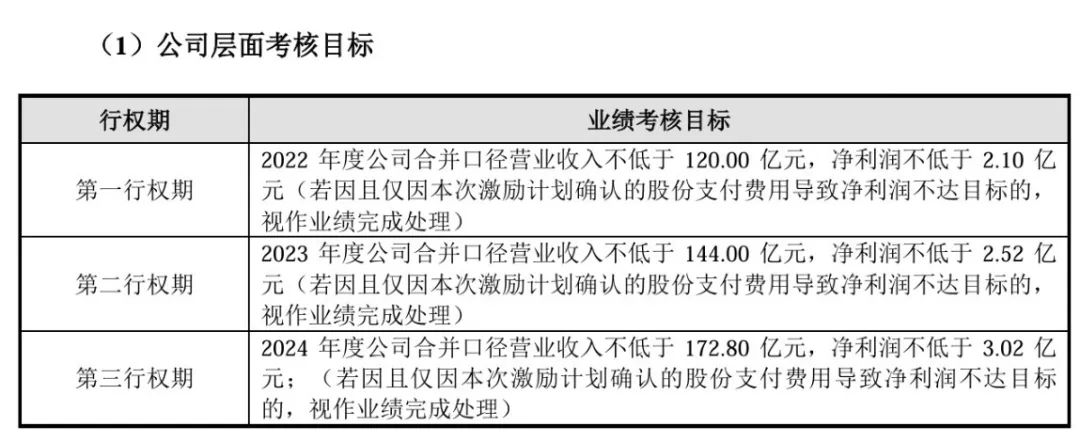

建發致新2022年推出的《2022年股票期權激勵計劃方案》,原方案將激勵範圍鎖定98名人員,涵蓋董事、高管、總監、部門經理及其他關鍵崗位員工,授予1056.5萬股,佔比2.95%,並配套設定2022-2024年三期行權目標,形成"業績綁定+長效激勵"的約束機制,並分三期解鎖。

原考覈要求2022年營收不低於120億元、淨利潤不低於2.1億元,但實際完成118.8億元營收與1.89億元淨利潤,促使公司將首年目標下調至營收108億元、淨利潤1.89億元。

2023年,公司進一步調整考覈目標,在維持144億元營收目標的同時,將淨利潤要求從2.52億元下調至2.27億元,當年公司以154.4億元營收與2.27億元淨利潤踩線完成目標。

2025年,公司再度調整2024年考覈目標,將淨利潤從3.02億元下調至2.72億元,最終公司以179.2億元營收與2.74億元淨利潤收官,完成業績考覈目標。

從股權結構上來看,IPO前夕,廈門市國資委通過建發醫療間接持有建發致新51.02%股權,是公司的控股股東,萍鄉暢和源持有公司31.53%股權,形成國資主導、民資參與的混合股權架構。

這種股權結構直接映射到管理層配置,其中,董事長餘峯由國資方建發醫療提名,總經理吳勝勇由民資方萍鄉暢和源提名。

然而,在此架構下多次下調股權激勵淨利潤目標,本質上反映出治理主體在政策壓力與市場競爭中的目標妥協。這種調整又是否會進一步削弱公司改善財務狀況的內在動力,進而影響管理層在優化現金流、提升毛利率等關鍵財務指標上的進取力度?

2

集採重壓下的

「低毛利困局」

從財務指標表現來看,建發致新的經營質量有明顯提升空間。

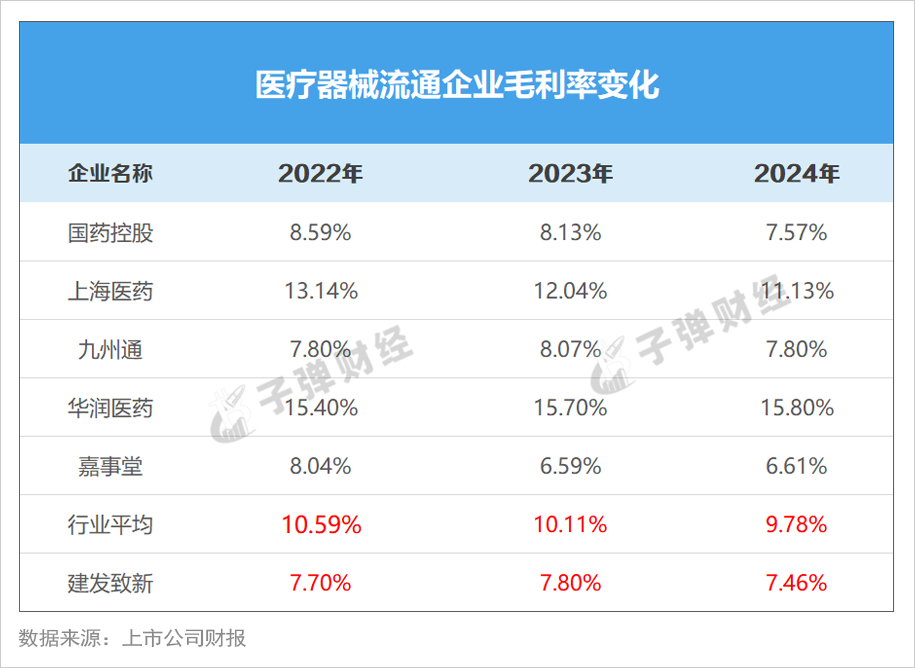

2022年至2024年,公司毛利率始終徘徊在低位區間,分別為7.7%、7.86%、7.55%,顯著低於行業可比企業平均水平,反映出公司在成本控制及市場議價能力方面仍存在優化空間。

不同於九州通、國藥控股等綜合型醫藥流通企業,建發致新以血管介入器械流通為核心業務特色,2023年該板塊營收佔比約60%,並以16.47%的市場佔有率穩居血管介入器械流通行業龍頭地位。

但近年來,公司的血管介入器械的毛利率呈逐年下滑趨勢,由2022年的6.39%下滑至2024年的5.03%。

這或與血管介入產品受集中採購的影響有關。

血管介入產品主要分為心血管介入、腦血管介入、外周血管介入產品。目前,公司的主要產品被陸續納入集中帶量採購,其中心血管介入產品已基本全部納入集中採購。

受此影響,公司的心血管介入產品的收入已由2020年的40.9億元下降至2024年的30.23億元,減少約10.74億元。

此外,公司腦血管介入產品中的神經彈簧圈、外周血管介入產品中的外周球囊亦已相繼被納入集中帶量採購。

目前腦血管及外周血管介入領域尚未涉及集中帶量採購產品的收入約佔公司2024年營業收入的14.16%。

而這些未納入集採的產品若未來被納入,預計將進一步壓縮公司相關產品線的毛利潤空間,對公司的盈利能力造成一定程度的負面影響。

3

資產負債率高達86%,

短債缺口23億元

醫療器械流通行業屬於資金密集型行業,作為連接上游醫療器械製造企業和下游醫療機構的專業配送商,需要大量的資金投入來維持日常經營活動。

九州通、國藥控股、上海醫藥等同行均為已上市的大型央企或區域性老牌流通企業,資金體量優勢較為明顯。行業快速整合的趨勢,對建發致新的運營資金實力提出了更高的要求。

但建發致新的資金優勢並不明顯,公司負債率較高,短期償債能力也明顯弱於同行均值。

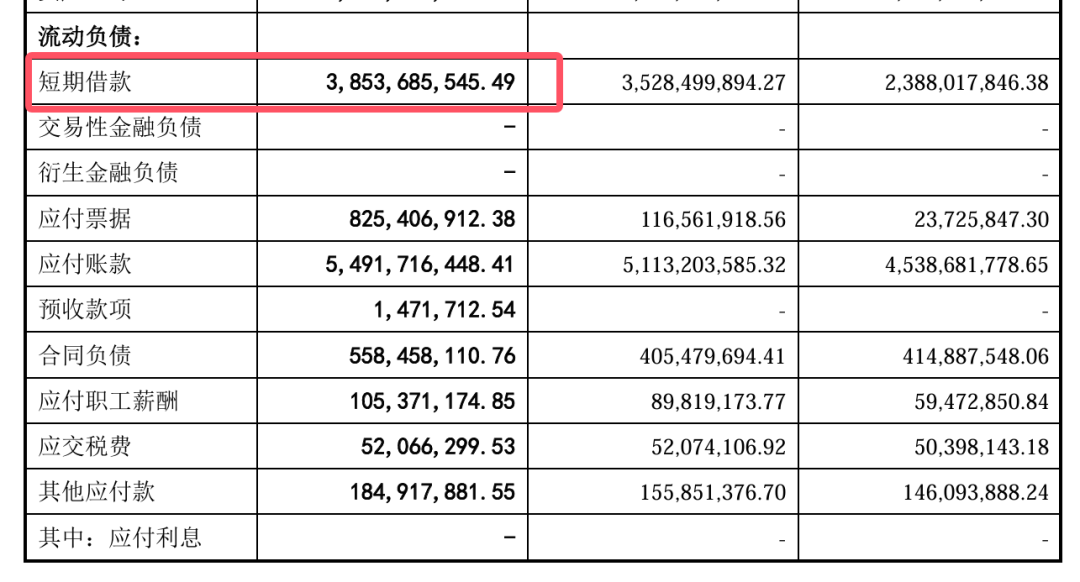

截至2022年末、2023年末、2024年末,公司的資產負債率分別為87.39%、87.19%和86.45%,遠高於同行業可比公司的平均值69%、66%和59.55%。

同期,公司的速動比率分別為0.9、0.86、0.81,持續低於同行業可比公司平均水平(0.98、1.03、1.19),且呈逐年下降趨勢。這表明公司流動資產中可快速變現的資產(如貨幣資金、應收賬款等)難以覆蓋流動負債,短期償債能力弱,疊加高資產負債率,進一步凸顯其資金鍊緊張的潛在風險。

建發致新的財務困境並非單一因素所致,而是行業特性、財務管控多重矛盾激化的結果。醫療器械流通環節天然存在「資金墊付周期長」的行業問題。

建發致新直銷業務的客戶主要是醫院等終端醫療機構,信用賬期常見為6-12個月。為滿足醫院「全品類一站式採購」需求,企業需維持高價值醫療器械的安全庫存,進一步加劇存貨資金佔用。

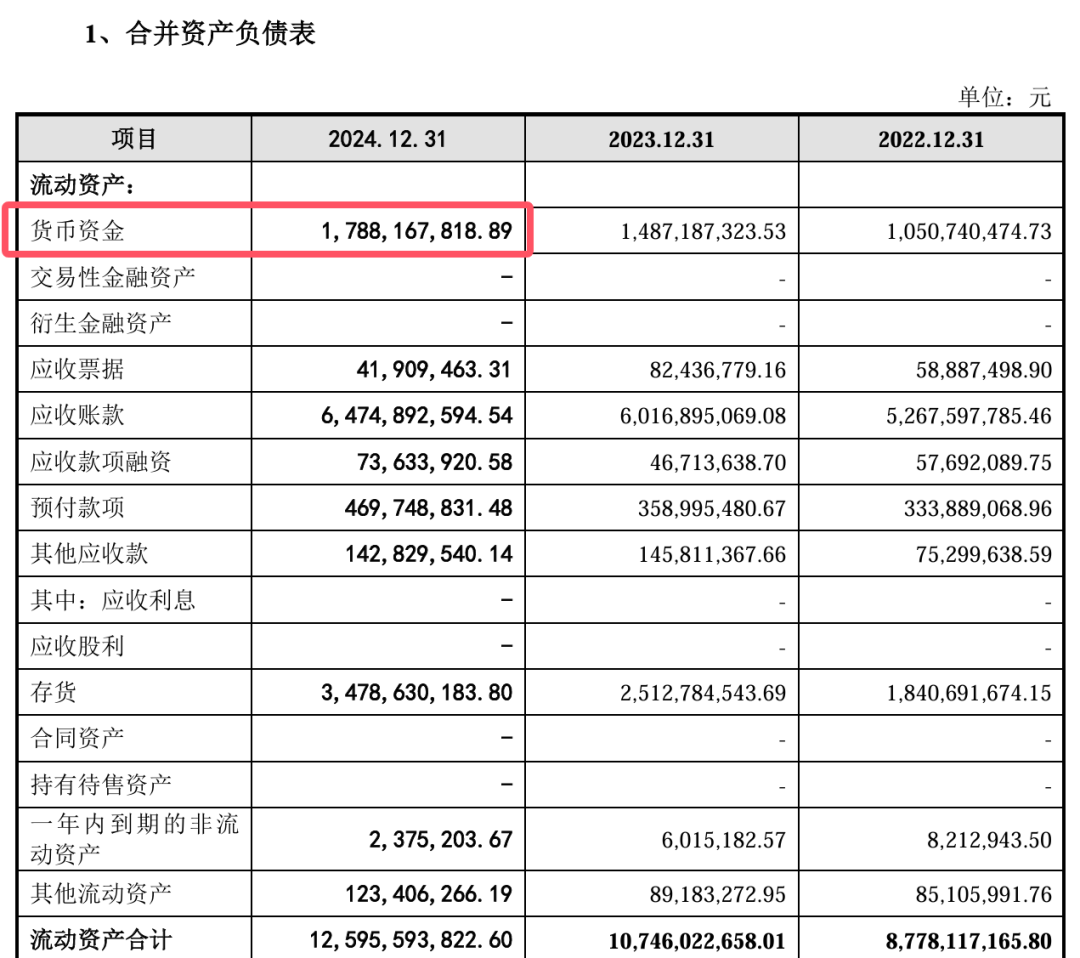

截至2024年末,公司的應收賬款賬面價值為64.7億元,佔流動資產的51.4%,存貨34.78億元,佔比27.62%,兩項合計佔流動資產近80%。

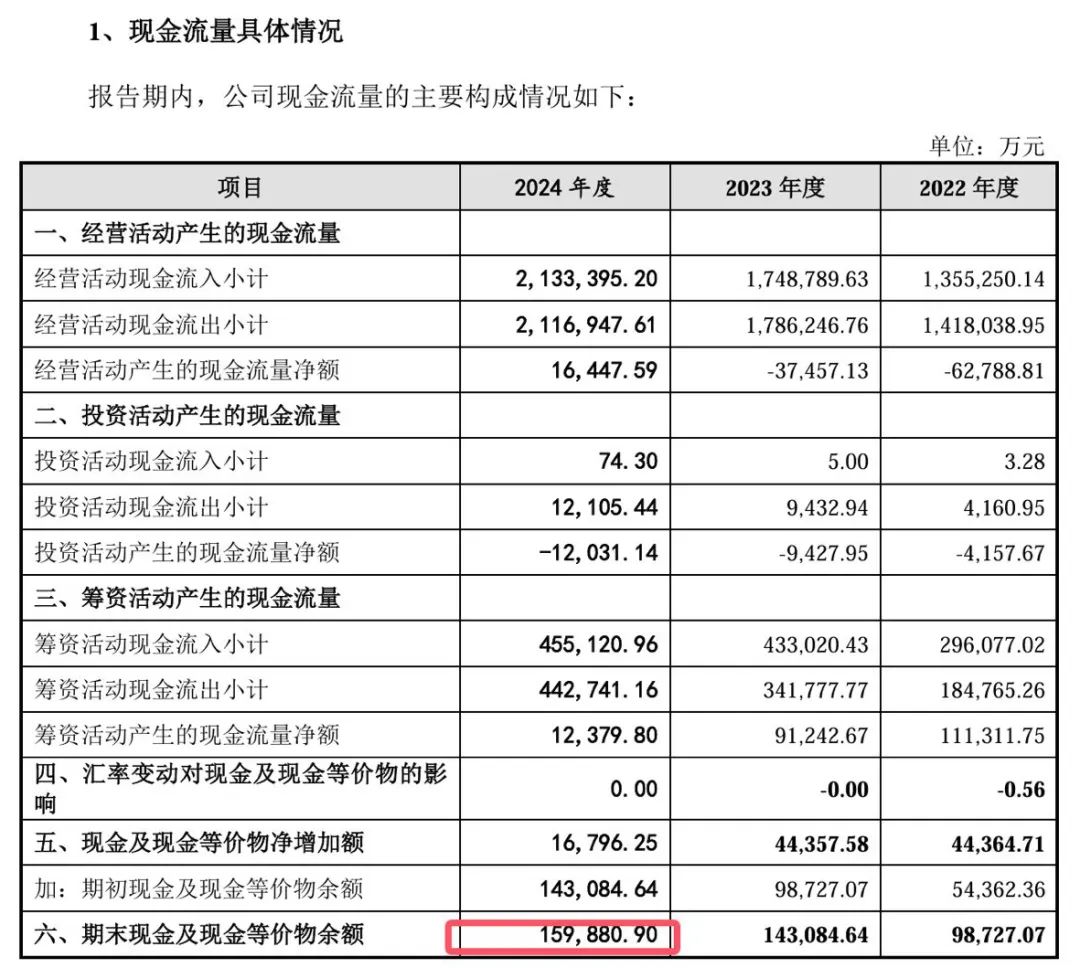

這一結構直接導致公司經營活動現金流承壓,2022-2023年累計淨流出10億元,2024年經營活動現金流轉正,但僅為1.6億元。

截至2024年末,公司貨幣資金為17.88億元,其中,現金及現金等價物餘額為16億元,短期借款為38.54億元,現金及現金等價物已難以覆蓋短期借款,公司短期償債資金缺口達22.54億元,存在明顯的流動性危機隱患。

圖 / 建發致新註冊稿

僅在2024年,公司的利息淨支出就達1.5億元,佔公司淨利潤的56%。這意味着公司每實現1元淨利潤,就有0.56元用於償還利息。

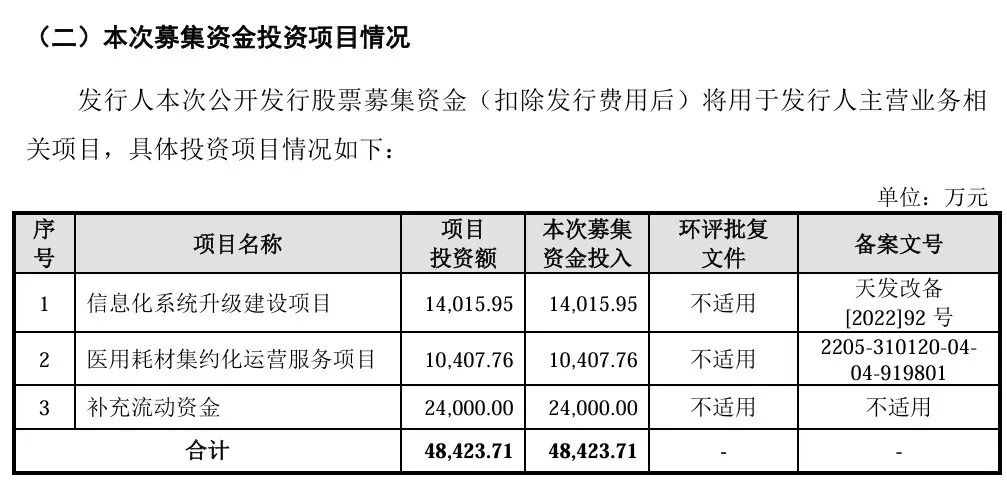

此次IPO,建發致新擬發行不超過6319萬股,佔發行後總股本不低於15%,擬募資4.84億元,依此計算,建發致新的估值約為32億元。

根據募資規劃,其中1.4億元用於信息化系統升級建設項目,1億元用於醫用耗材集約化運營服務項目,2.4億元用於補充流動資金。募資僅能緩解部分流動性壓力,卻難以根治「高負債運營」的模式弊端。

從提交註冊到正式登陸資本市場,建發致新的「最後一公里」看似近在咫尺,實則暗藏荊棘。

低毛利率困境、頻繁調降的業績目標,以及高懸的資金鍊風險,橫亙在企業的發展之路上。即便成功上市,4.84億元的募資也僅是杯水車薪,難以徹底扭轉「高負債、低周轉」的運營困局。

在集採政策持續深化、行業整合加速的大背景下,建發致新亟需突破傳統流通商的角色桎梏,通過技術賦能、模式創新實現降本增效,重塑核心競爭力。未來,其能否撕掉「財務脆弱」的標籤,在資本市場站穩腳跟,「子彈財經」長期關注。

*文中題圖來自:攝圖網,基於VRF協議。