諾和諾德股價終於在經歷了從 2024 年 6 月峯值的痛苦下跌後觸底反彈,這是因為 GLP-1藥物方面的不利因素有所緩解。這得益於與衆多傳統醫療/遠程醫療企業的合作範圍擴大,預計 2025 年下半年的業績將逐步改善。

儘管管理層下調了 2025 財年的預期,但諾和諾德擴大的產能支撐了樂觀的市場預期,該股票有望從當前的超賣水平中實現超越。這得益於該股票本身被低估和豐厚現金流的故事,從而似乎引發了一次具有機會性的深度價值投資。

諾和諾德超賣狀態預示着巨大的上漲潛力,因不利因素減弱

目前,諾和諾德股價較去年創下新高的水平激進腰斬,經過大幅下跌後,諾和諾德市盈率低於 10 年均值,且低於行業平均的水平與主要競爭對手。

許多不利因素歸因於競爭加劇、營收增長趨勢放緩以及管理層對CagriSema減肥目標 25%的過度承諾。而更為重要的因素自然歸因於醫保行業所面臨的監管審查,而「特朗普總統旨在大幅降低消費者處方藥價格的新行政命令」所帶來的潛在影響更是雪上加霜。

事實上,美國醫療保險和醫療補助服務中心針對諾和諾德的 Wegovy、Ozempic 和 Rybelsus 的價格談纔將於 2027 年開始,因為新一屆美國政府在 2025 年 4 月初也決定不支持未來將肥胖症藥物納入醫療保險,這自然給整個 GLP-1 領域帶來了不確定性。

另一方面,由於 GLP-1 藥物前景明朗,諾和諾德增長阻力很可能已經過去,這在很大程度上得益於與 Hims & Hers Health(HIMS.US)擴大合作以及與西維斯健康(CVS.US)達成獨家合作。

這還不包括從 2025 年 3 月 5 日起通過 NovoCare 藥房採取的直接面向消費者(D2C)模式,屆時所有劑量規格的 Wegovy 都將以「每月 499 美元的優惠價格」出售,這與禮來公司(LLY.US)的 LillyDirect 模式類似,但價格仍高於 HIMS 每月 69 美元的口服產品。

結合諾和諾德在美國擴大後的生產能力,以及假設其25 毫克semaglutide口服候選藥物在 2026 年初獲得美國食品藥品監督管理局批准後也將擁有類似的供應鏈,在新管理團隊的助力下,其股價底部可能已經過去,2025 年下半年業績有望逐季改善。

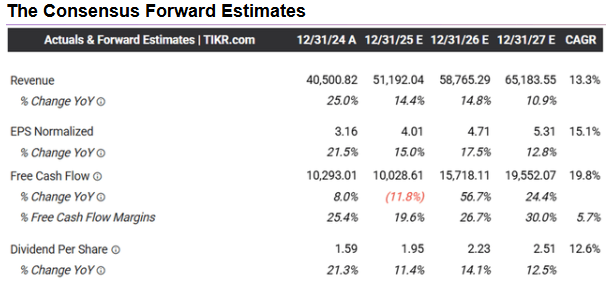

鑑於 2025 財年第一季度業績參差不齊以及「非法復配」的不利因素,諾和諾德謹慎地將其 2025 財年銷售增長預期下調至按年 17%,營業利潤增長預期下調至按年 20%,這並不令人意外。這與 2024 財年第四季度收益電話會議上分別給出的按年增長 20% 和 23% 的最初預期相比有所下降。

儘管如此,分析師認為普遍預期的前瞻性預測仍頗具前景,預計諾和諾德在截至 2027 財年的複合年增長率仍將達到 +13.5%/ +15.1%,實現出色的營收和利潤增長。儘管 GLP-1 價格持續下降,但未來前景仍樂觀的共識預測部分歸因於諾和諾德為擴大產能而加大資本支出,其持續努力在過去三年已使患者覆蓋範圍幾乎增加了兩倍。

儘管如此,該公司在 2025 年第一季度仍實現了 16 億美元(按年增長 91.6%)的豐厚自由現金流, 2024 財年達到 102.5 億美元(按年下降 16.6%)。管理層預計 2025 財年自由現金流中值為 94.2 億美元(按年下降 8%),而且從 2025 年起,其更多新增產能也將陸續上線。

這些原因就是分析師對該公司不斷惡化的資產負債表以及淨債務水平不斷攀升至-111.8 億美元(按月下降 25.9%,按年下降 338.4%)並不過分擔憂的原因,預計未來幾年「資本支出與銷售額之比仍將保持在較低的兩位數」,基於 2024 財年觀察到的 16.2%(按年上升 5.1 個百分點)以及 2025 財年預計的 19.1%(按年上升 2.9 個百分點)。

這尤其是因為從長遠來看,這些努力可能會增加公司的盈利,這歸因於全球巨大的未滿足需求,約有超過 5.5 億糖尿病患者和超過 8 億肥胖患者,再加上治療護理周期長達數年。

這些原因或許也是諾和諾德在遠期市盈率估值中仍被普遍低估的原因,其估值為 18.47 倍,低於 1 年平均值 26.53 倍、5 年平均值 31.15 倍以及 10 年平均值 24.91 倍。

與直接競爭對手相比,禮來遠期市盈率估值為 36.04 倍,顯然諾和諾德在這裏仍顯得過於便宜。儘管 2025 財年業績指引有所下調,但其仍為有興趣的投資者提供了極佳的保值空間。

與諾和諾德公司合理的未來每股收益比率(1.28 倍)相比,也可以得出類似的結論,而禮來的這一比率為 1.11 倍,該行業的平均水平為 1.80 倍。

這些原因正是諾和諾德公司極低估值具有重大投資價值的原因。對於那些希望搭乘大幅上漲行情的投資者而言,一旦 GLP-1 的不利影響逐漸減弱、該公司在美國的市場份額擴大以及其營收和利潤的增長加速實現,這種極低的估值就為投資者提供了絕佳的買入機會。

那麼,現在值得買入諾和諾德了嗎?

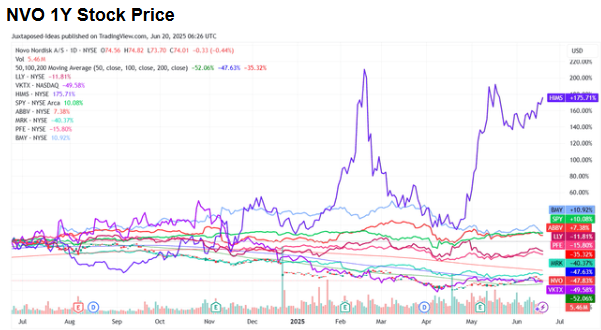

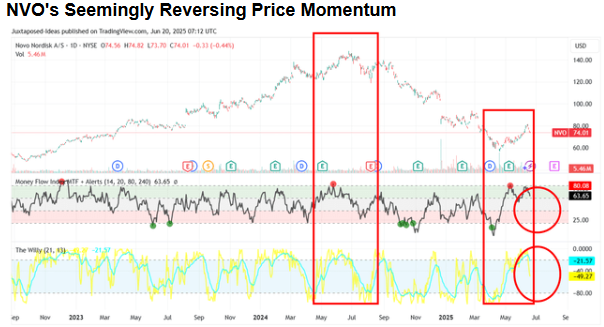

目前,多頭已經成功在 2025 年 4 月市場最糟糕的時候支撐住了諾和諾德股票的底部,價格在 58 美元處企穩。此後,該股票迅速回升,儘管未能突破之前的 81 美元阻力位,而且在過去一周似乎勢頭出現了逆轉。

根據上述技術指標,該公司股價的上漲趨勢確實出現了逆轉。從目前情況來看,該股票似乎已經超買,短期內可能會出現適度回調。

根據長期滾動調整後每股收益為 3.41 美元(按月增長 18.4%)以及近期 2025 年 4 月的市盈率最低值為 14.28 倍這一情況,該股票的交易價格似乎比悲觀預期的合理價值(48.70 美元)高出 51.9%,即存在顯著的溢價。

另一方面,諾和諾德的估值已上調至遠期市盈率估值 18.47 倍,這表明其未來前景正獲得越來越多的樂觀預期支持,這一情況在禮來之後也有所體現,當時圍繞 GLP-1 復配劑的不確定性已得到澄清。

這些原因也使得 84.90 美元這一基本情景的公允價值預估具有樂觀前景。該預估基於對當前 10 年市盈率平均值的最終上調,即 24.91 倍(此前為 25.27 倍,但與禮來的 36.04 倍相比存在過度折價的情況)。

基於對 2027 財年調整後每股收益的普遍預期(為 5.31 美元),該股票目前具有高達80%的顯著上漲潛力,使其達到基於長期預期的每股價格目標(132.20 美元)之上。這進一步凸顯了其作為 GLP-1 領域領軍者的誘人價值主張,儘管 2030 年的市場規模預計會相對較小。

由於長期前景十分樂觀,目前,分析師普遍給予該公司「買入」評級,但同時提醒投資者需再觀察一段時間該股票價格的反向走勢,因為短期內該股票可能會回調至其下一個支撐位 65 美元附近,這意味着其價格將較當前水平下跌 12%。

這種所謂的回調也並非極度看跌,這是因為短期賣單量大幅增加(按年增長 651.5%),而且這種增長趨勢受到了 2025 年 5 月之前貪婪情緒消退後市場情緒逆轉的影響。或許保持一些耐心纔是更為明智的做法。