出 品 | 異觀財經 炫夜白雪

近期,火鍋界以「貴」聞名的巴奴毛肚火鍋,其母公司巴奴國際控股有限公司向港交所主板遞交上市申請,衝刺港股IPO,如若成功上市,將成為呷哺呷哺、海底撈之後第三家上市的火鍋企業。

火鍋界「一哥」海淀撈,市值最高時候接近4500億港元,如今總市值800億港元,跌沒3700億,近期港股消費板塊低迷,此時選擇赴港上市的巴奴,成色如何?巴奴的上市,能否推動市場對上市餐飲企業價值重估?

火鍋是不是一門好生意?

目前火鍋行業競爭激烈,市場集中度較低,雖然頭部企業如海底撈、呷哺呷哺等佔據要一定市場份額,但仍有大量中小品牌及區域性火鍋店分散市場。

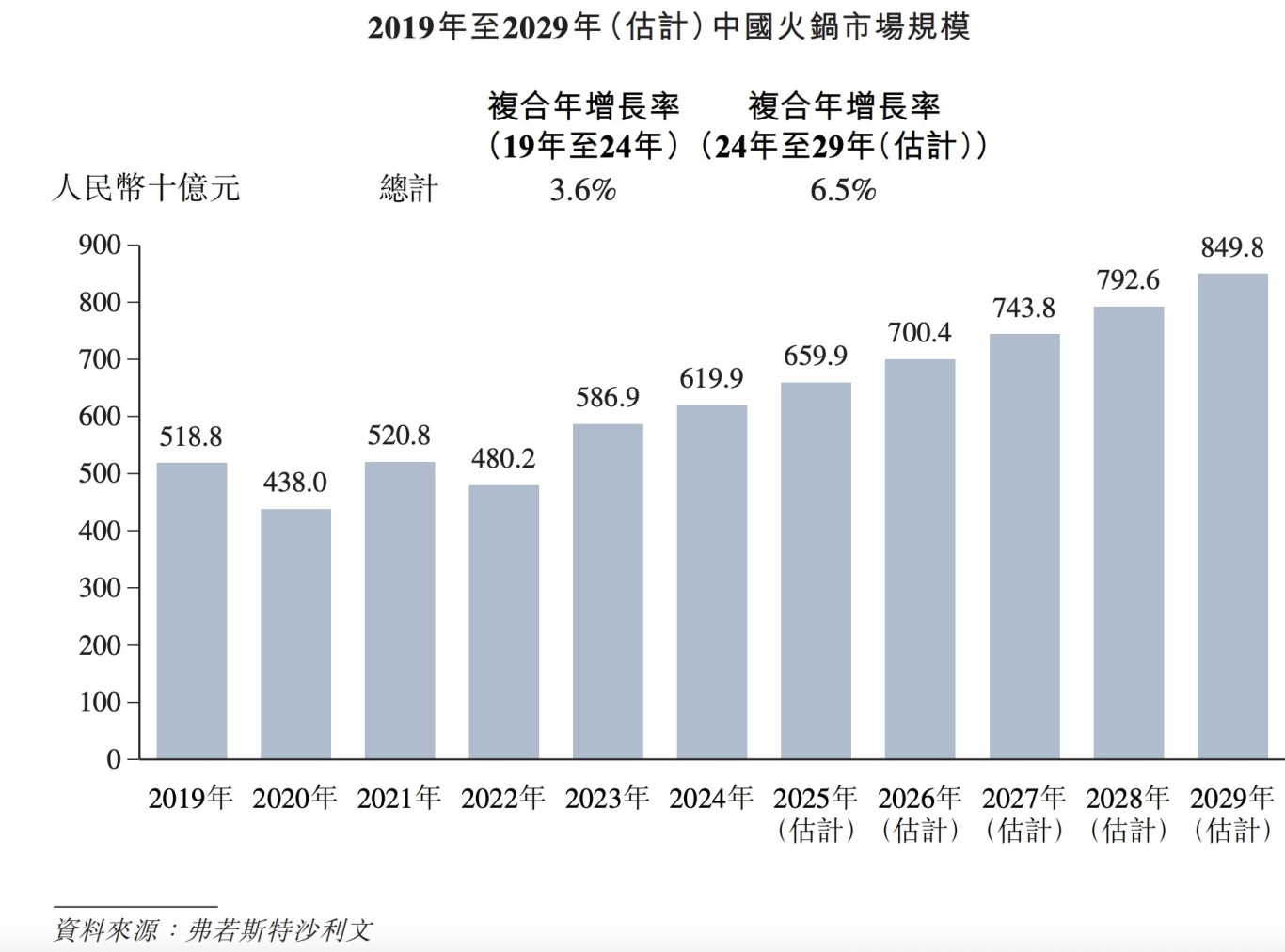

火鍋作為中國餐飲市場的重要品類,近年來保持穩定增長。根據弗若斯特沙利文數據,火鍋行業的市場規模由2019年的5188億元增長至2024年的6199億元,複合年增長率為3.6%。未來,預期火鍋行業的市場規模將快速增長,於2029年達到約8498億元,複合年增長率為6.5%。

火鍋行業競爭激烈,市場集中度較低,頭部企業如海底撈、呷哺呷哺、巴奴等佔據一定市場份額,但仍有大量中小品牌及區域性火鍋店分散市場,按2024年的收入計算,前五大參與者所致市場份額僅約8.1%。

那火鍋生意是不是一門好生意呢?

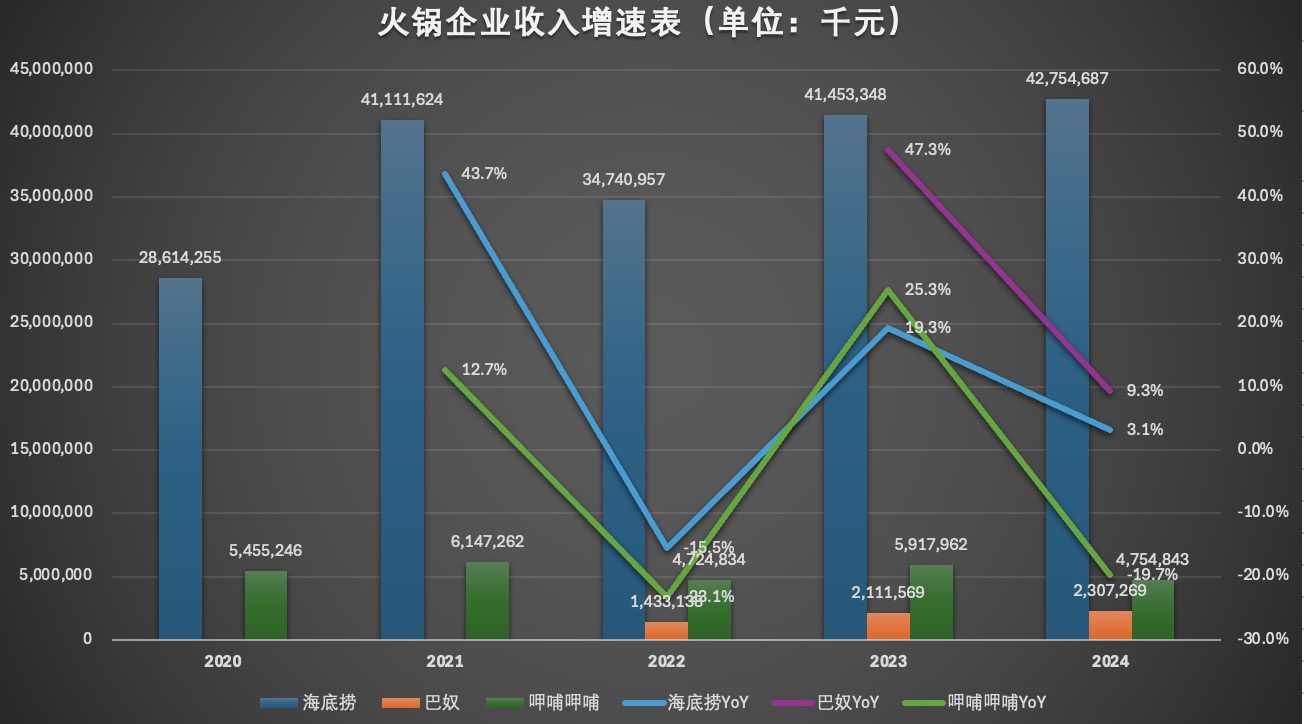

從收入端看,海淀撈、呷哺呷哺和巴奴,營收增速均呈現放緩趨勢。

海底撈:2020年至2024年,營收分別為286億、411億、347億、415億和428億元,按年增速分別為43.7%、-15.5%、19.3%和3.1%;

呷哺呷哺:2020年至2024年,營收分別為55億、61億、47億、59億和48億,按年增速分別為12.7%、-23.1%、25.3%、-19.7%;

巴奴火鍋:2022年至2024年,營收分別為14億、21億和23億,按年增速分別為47.3%和9.3%。

從上面的數據不難看出,即便海底撈和巴奴營收保持增長,但年度營收增速均從兩位數增長,放緩至一位數增長,呷哺呷哺2024年營收下滑近20%。

從盈利角度看,海底撈和巴奴是賺錢的,而呷哺呷哺已連續四年虧損,四年累計虧損12.5億元。

海底撈:盲目擴張,疊加口罩時期客流量斷崖式下滑,導致海底撈2021年鉅虧42億元,隨後大規模關店,2022年恢復盈利,2022年至2024年,淨利潤分別為14億、45億和47億元,2024年淨利潤按年增長4.6%。

呷哺呷哺:2021年至2024年,分別虧損2.9億元、3.5億元、2億元和4億元,累計虧損額達12.5億元。

巴奴火鍋:2022年至2024年,巴奴淨利潤分別為-519萬元、1.02億元以及1.23億元。2024年淨利潤按年增長21%;2025年一季度,巴奴淨利潤為5516.2萬元,按年增長57.5%。

從上面的數據可以看出,巴奴和呷哺呷哺與海底撈在營收規模和淨利潤均存在較大差距,巴奴的淨利潤增長表現不俗。

當前,在消費降級的大環境下,火鍋賽道整體增速放緩,行業已進入存量競爭階段,市場競爭日益加劇,與此同時,餐飲行業食材、租金、人力成本等不斷攀升,一定程度上會給相關企業經營業績帶來壓力。

市場會認可巴奴嗎?

當前火鍋行業呈現集中趨勢:

1、高端化與差異化競爭:消費者對食材品質、服務體驗的要求提升,推動火鍋品牌向高端化發展。

巴奴主打「產品主義」,憑藉差異化定位,以毛肚+菌湯為招牌產品,客單價150-200元,定位高端,目標客羣為追求食材品質的中高收入消費者。根據招股書披露,2022年至2024年,巴奴的客單價分別為147元、150元、142元;2025年一季度這一數據則為138元,與2024年一季度的148元相比,稍有下滑。

相比之下,海淀撈以「服務至上」聞名,通過免費美甲、擦鞋、變臉表演等增值服務提升體驗,客單價約100-150元,面向大衆市場。2020年至2024年,海淀撈客單價分別為為110.1元、102.3元、104.9元、99.1元和97.5元,客單件呈現下降趨勢。

2、 供應鏈與標準化管理:頭部企業通過自建供應鏈提升效率,如海底撈的蜀海、巴奴的中央灶底1體系。

3、 下沉市場爭奪:一二線城市趨於飽和,三四線城市成為新增長點。

4、 數字化與外賣業務:疫情後,火鍋外賣、零售化(如自熱火鍋)成為補充收入來源。

在這樣的背景下,巴奴毛肚火鍋選擇赴港上市,市場會認可巴奴嗎?

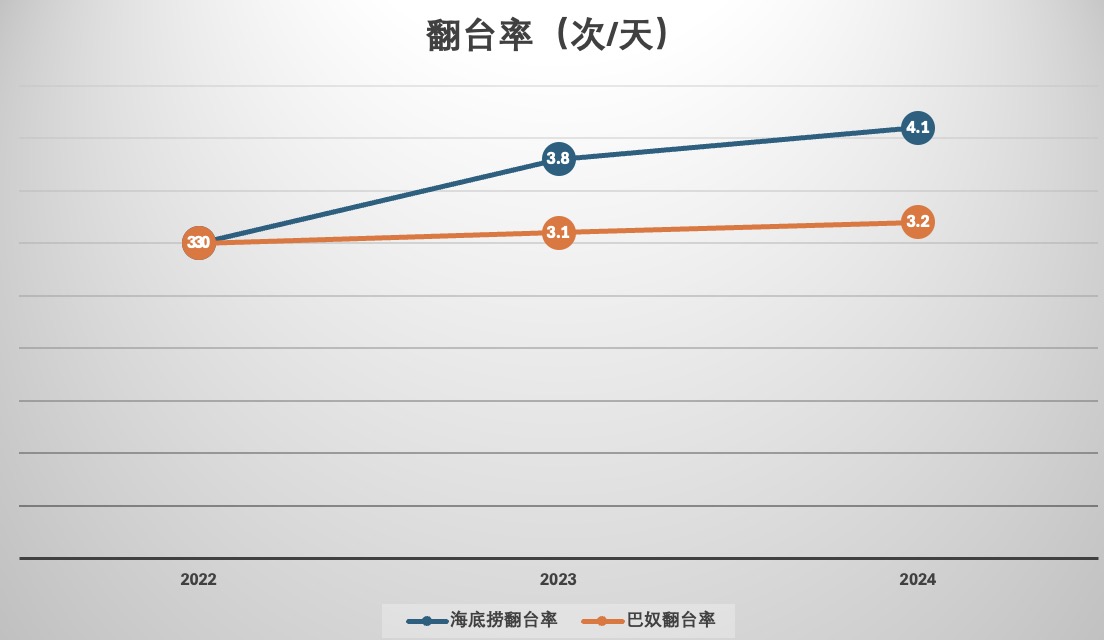

從門店情況來看,巴奴門店擴張在提速。招股書披露,巴奴的直營門店已覆蓋全國39個城市,門店數量達到145家,較2021年末增長74.7%,此前海底撈因疫情期間戰略失誤,激進擴張導致翻台率下滑(從4.8次/天降至3.0次/天),單店盈利承壓。

巴奴目前規模較小,需確保新店質量而非數量。與海底撈相比,巴奴走差異化高端路線,但仍需避免重蹈海底撈過度擴張的覆轍。就目前情況而言,雖然巴奴客單價有所下滑,但翻台率有所提升。翻台率從2022年的3次/天,提升至2024年的3.2次/天。2025年一季度,翻台率為3.7次/天,高於上年同期的3次/天。

巴奴與海底撈定位存在差異化,海底撈麪向大衆市場,巴奴面向高端消費者,巴奴翻台率略低於海底撈。

從供應鏈角度,海底撈背靠蜀海供應鏈,覆蓋全國,支持快速擴張,而巴奴自建中央灶底1,但規模較小,上市後可能加大供應鏈投入以支撐增長。

海底撈的供應鏈優勢使其在關店調整後仍能恢復盈利。巴奴需加強上游食材把控,降低損耗,以維持高端定位下的利潤率。

從品牌建設角度,巴奴給外界的印象是「貴」,但是貴≠高端,該公司此前「天價土豆」事件,以及創始人杜中兵「月薪5000你就不要喫巴奴,哪怕喫個麻辣燙」的言論引發公司輿論危機,品牌受到一定程度負面影響,「產品主義」能否撐起高溢價?

此外,高端市場容量有限,需要謹慎下沉。巴奴客單價較高,一二線城市尚可支撐,但下沉市場用戶對於價格尤其敏感,巴奴在下沉市場可能面臨接受度問題。

當前,港股市場對餐飲股已更加理性,巴奴需用紮實的財務數據和可持續的商業模式贏得投資者信任。若能平衡增長與盈利,巴奴或將成為下一個火鍋龍頭。巴奴最終能否獲得市場認可,取決於它能否證明:高端火鍋不只是一種潮流,而是一門長久生意。