在全球生物科技產業加速重構的當下,中國創新藥正以銳不可當之勢崛起為全球研發版圖的關鍵力量。2025年一季度,國內藥企共完成30餘起創新藥BD出海交易,中國創新藥已然成為全球生物科技產業發展的源動力之一。在一衆藥企中,和鉑醫藥無疑是擁有尖端研發實力的典型代表,截至目前其已完成17次BD出海交易,成為中國BD出海交易最多的藥企,堪稱「BD之王」。

6月23日,和鉑醫藥BD交易數量再度「喜加一」,宣佈與大冢製藥達成全球戰略合作,共同推進BCMAxCD3雙特異性T細胞銜接器(TCE)開發。根據協議條款,大冢製藥將獲得在全球範圍內(不包括大中華區,即中國大陸、中國香港、中國澳門和中國台灣)開發、生產和商業化HBM7020(一款BCMAxCD3雙特異性T細胞銜接器)的獨家許可。和鉑醫藥將獲得總計4700萬美元的首付款和近期里程碑付款。

此外,在達成特定研發和商業里程碑後,和鉑醫藥還有權獲得高達6.23億美元的額外付款,以及基於未來產品淨銷售額的分級特許權使用費。在此次戰略合作的基礎上,雙方將探討未來在T細胞銜接器領域進一步合作的機會。

然而,重磅BD交易並非和鉑醫藥唯一的好消息。今年3月底公布的2024年財報中,和鉑醫藥連續第二年實現連續盈利,商業模式已經得到實際驗證;在5月中旬國際權威指數編制公司MSCI公布的最新季度調整結果中,和鉑醫藥正式被納入MSCI全球小盤股指數,將吸引全球被動資金配置,提升股票流動性,該調整於2025年5月30日收盤後生效。

投資聖經《窮查理寶典》中,查理・芒格曾提出了著名的「Lollapalooza效應」(多重因素疊加的爆發式增長)思維模型。所謂「Lollapalooza效應」指的是任何經濟體的爆發都不是由單一因素驅動的,而是幾大長期核心要素疊加後所產生的效應,也就是「好上加好」。在和鉑醫藥身上,「Lollapalooza效應」的輪廓已經若隱若現。

若以查理・芒格的「Lollapalooza效應」審視,和鉑醫藥的「三重複合優勢」(技術實力、戰略聚焦、生態體系)正構築起難以複製的競爭壁壘。

01

技術壁壘:稀缺性全人源抗體平台

HBM7020的成功BD交易,再次向市場驗證了和鉑醫藥強大的研發實力。

以技術角度切入,HBM7020是一款利用全人源HBICE®雙抗技術及Harbour Mice®平台開發的BCMAxCD3雙特異性抗體,將目標細胞與T細胞交聯,從而有效激活T細胞並殺傷目標細胞。HBM7020最獨特設計在於非對稱「2+1」形式,即通過設計兩個抗BCMA結合位點,實現了對目標細胞的精準靶向,而單價優化的CD3活性則有效降低了細胞因子釋放綜合徵(CRS)的發生風險。

憑藉這些創新機制,HBM7020展現出強大的細胞殺傷能力,在免疫學和腫瘤領域均具有廣闊的應用前景。

縱觀全球創新藥BD趨勢,時代的腳步已然走到TCE雙抗爆發的前夜。自2022年4月,和鉑醫藥以3.5億美元的價格將HBM7022(CLDN18.2/CD3雙靶點TCE雙抗)授權給阿斯利康,便開啓了中國TCE藥物出海的先河。隨後幾年中,海外藥企對於TCE平台的關注度不斷加碼,這一賽道正在複製當年ADC的發展趨勢,HBM7020的授出無疑再次將TCE雙抗的熱度推向高潮。

通過本次BD交易,市場再次見證了和鉑醫藥Harbour Mice®的稀缺平台價值。

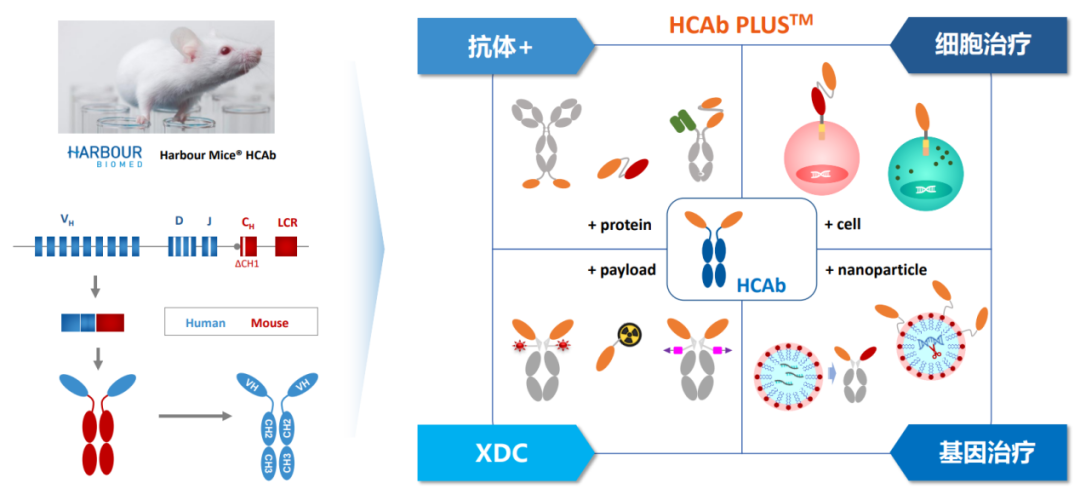

Harbour Mice®是全球首個能夠產生全人源重鏈抗體(HCAb)的轉基因小鼠技術平台,能夠開發僅有傳統IgG抗體一半大小的新一代全人源重鏈抗體,由於HCAb的結構中沒有常規抗體的輕鏈結構,大大降低了輕鏈錯配或異源二聚化等常見問題。由Harbour Mice®所研發的抗體具有與IgG抗體類似的代謝特徵和效應功能,而且不需要額外的人源化和其他抗體工程改造。正是基於如此獨特的技術優勢,才造就了和鉑醫藥「BD之王」的身份。

圖:Harbour Mice®平台,來源:公司公告

「Lollapalooza效應」可謂知易行難。它追求的是關鍵因素的簡潔性,但就像愛因斯坦說的:事情應該力求簡單,但不能過於簡單。

就醫藥行業而言,投資者皆知研發能力是企業核心競爭力所在,但究竟應該如何判斷藥企的研發競爭力呢?這對於非醫藥出身的投資者而言,又是一道難題。但這個問題在和鉑醫藥身上卻並不存在,多年持續的BD交易已經驗證了公司強大的研發實力,畢竟大型海外藥企是不會輕易將白花花的美金扔到水中的。

基於此,長期持續兌現的BD交易,驗證了和鉑醫藥強勁的研發實力。

02

戰略壁壘:創新藥產業鏈的「價值截取者」

曾幾何時,成為大型製藥企業是中國創新藥企們的夙願,為了能夠快速撐起營收,因此出現很多企業想辦法拼湊商業化管線的情況。然而,這條借鑑了美國MNC發展軌跡的道路,最終卻成功者寥寥。

其中的原因很簡單,那就是對於資源有限的中國創新藥企業而言,無論是人才積累,生產鏈條,還是商業化團隊,實則都存在比較大的缺口。如此情況下,藥企想要面面俱到,那麼最終很可能只會換來一場徒勞。

《晏子春秋》有云:不喫全魚。這個典故用在中國創新藥身上同樣再合適不過,與其想着掌控整個藥品鏈條,倒不如集中資源到最核心的環節。

對於企業長期發展方向,和鉑醫藥不走尋常路,雖然其所開發的早期管線潛力十足,基本都是First in class,但公司管理層卻並沒有獨自開發,而是選擇與海外大型藥企BD合作的方式兌現預期。和鉑醫藥以 Harbour Mice® 平台為支點,將臨床開發、生產及商業化環節讓渡給全球合作伙伴,實現「低投入、高回報」的價值分配。正是基於聚焦優勢環節的專注,纔是和鉑醫藥實現連續BD合作的底層邏輯。

這條發展路徑還曾經孕育出大名鼎鼎的美股明星股再生元製藥。

再生元製藥專注於早期研發,依託於VelociSuite®技術平台,持續孵化高質量的潛力分子,如Dupixent、Praluent、Libtayo等。雖然管線競爭力十足,但再生元製藥並沒有選擇獨自開發這些潛力分子,而是與賽諾菲合作的方式進行開發。隨着雙方合作的不斷邁進,再生元製藥預期不斷兌現,股價持續攀升,成為過去十年全球現象級藥企。

圖:再生元製藥股價走勢,來源:雪球

以企業發展路徑而論,和鉑醫藥走得正是再生元製藥曾經的路。Harbour Mice®平台有着與VelociSuite®平台相似的稀缺價值,通過不斷向海外巨頭企業輸出穩定的前沿分子,從而逐漸提升自身的長期競爭力。

擁有前沿研發實力的企業可能很多,但能夠長期堅守護城河的企業卻鳳毛麟角,這更凸顯出和鉑醫藥的可貴之處。

03

生態壁壘:全球創新生態共建者

和鉑醫藥 BD 的底層邏輯是「築生態」—— 通過持續輸出高質量管線,實現與全球頂級藥企之間的深度綁定。

研發實力與戰略聚焦,這是投資者能夠直接捕獲的價值。但要想成為一家偉大的企業,光靠這兩點是不夠的,管理層還必須擁有長期的定力,這亦是影響企業發展的隱藏線索。

「不喫全魚」的做法,註定了和鉑醫藥走的是一條「長期主義」的道路。依託於Harbour Mice®平台,和鉑醫藥有能力產生一系列頗具潛力的優質管線,可BD交易的價值並不會立馬全部兌現,首付款僅是其中的一部分,更多的款項依然要取決於後續管線臨床進度所兌現的里程碑款項。因此,唯有專注長期價值,把管線研發當成終生事業去做,將海外藥企當成長期合作伙伴,纔有可能最終取得好的結果。

此外,BD交易還有另一個好處,那就是能夠與海外藥企之間建立緊密的聯繫。即使BD額度前期可能並不高,但卻能讓企業感知到和鉑醫藥超強的研發能力,從而促成後續更深入的合作。如今年3月與和鉑醫藥達成46億美元驚天交易的阿斯利康,正是通過前兩次的「試水」合作而體驗到了和鉑醫藥的研發實力,然後才選擇以「分子授權+股權投資」形式深度綁定的。

圖:和鉑醫藥與阿斯利康合作一覽,來源:公司公告

這其實亦是一種品牌效應的體現。除阿斯利康外,和鉑醫藥這些年還與輝瑞、艾伯維、莫德納等全球大藥企展開合作。隨着授權管線進度的不斷推進,這些合作藥企中極有可能誕生第二個「阿斯利康」。

能夠做好BD生意的藥企,註定是需要一顆「長期主義」之心的,只有與生態夥伴實現彼此共贏,才能讓這個模式長期延續。

04

Lollapalooza時刻:技術勢能轉化為產業動能

BD合作不斷落地,創新藥政策窗口全面開啓,投資者認可度持續提升,和鉑醫藥在2025年迎來了屬於它的「Lollapalooza時刻」。年初至今,和鉑醫藥年內漲幅超過380%,是中國股價漲幅最高的藥企之一,這正是「Lollapalooza效應」的具象化體現。

如今的和鉑醫藥,正站在「三重爆發因子」的交匯點。技術壁壘、戰略壁壘、生態壁壘,三個簡單要素相疊加,恰是芒格所言的「Lollapalooza 效應」—— 不是單一優勢的線性增長,而是多重變量在臨界點後的指數級爆發,這是對於管理層長期主義的最佳褒獎。

當多數藥企還在糾結「做自研還是做 BD」時,和鉑醫藥早已用 17 次出海交易證明:在全球化分工深度細化的今天,成為「全球創新藥研發體系的關鍵節點」,或許遠比「成為全產業鏈巨頭」更具現實可能性。