乳糖不耐受、牛奶蛋白過敏……在中國,有不少嬰幼兒因體質特殊而無法食用普通奶粉。

在這種情況下,「特配粉」等針對某些特定需求的嬰兒特醫產品派上用場,正在港股IPO的聖桐特醫就是一家主打特配焚的企業。

奶粉老將第三春 遞表前密集轉讓股份

聖桐特醫原為聖元國際旗下的特醫食品事業部,成立於2019年,專注特醫食品產品的開發、生產機銷售。現年65歲的創始人張亮,第三次帶領企業IPO上市。

2005年,張亮一手創建的「聖元奶粉」母公司聖元國際登陸美股納斯達克,彼時聖元奶粉一度在奶粉行業市佔率位居行業第一,但隨着中國飛鶴、君樂寶等品牌崛起,聖元奶粉市場份額逐年下滑,至今已跌出行業前十。

隨後張亮選擇二次創業,其控股公司美泰科技進軍嬰配粉原料製造,但未能如願上市。如今他將目光投向了特醫食品,啓動第三次IPO嘗試。

但時過境遷,嬰配奶粉市場已是一片紅海,但特配奶粉還主要由雀巢、達能等外資乳企主導,張亮通過聖元奶粉渠道及研發孵化出聖桐特醫。

在上市前的幾輪孖展中,聖桐特醫估值持續上調。2025年1月,聖元香港向上海汽車旗下蘇州申祺、湖州創投旗下匯佳智諾等機構合計以2.4億元轉讓9.3%股權,將公司估值從2024年3月的20.5億元拉升至26億元。

臨上市前的5月份,聖桐特醫的多個股東突擊轉讓股權,包括公司控股股東聖元香港以1.4億元的代價將5.5%股權轉讓予醫療行業創投機構FNOF;早期投資人弘暉資將7.96%股權轉讓予創新工場旗下SDF、中金實體及陳雄;聖元香港向董事長張亮之子張夢然轉讓3.62%股權,代價為9403萬元;以983萬元向公司員工持股平台沐光桐行轉讓0.38%。

此外,聖桐特醫臨上市前還突擊派息。今年3月,公司提前派發1.1億元特別派息;2023年及2024年,公司也是連年大額派息,分別為1.4億元及2億元,派息率分別約77%、100%。

根據招股書,聖桐特醫募資分別用於提升研發能力及開發新產品,品牌建設及擴張銷售網絡,擴建產能,營運資金及一般公司用途。

重營銷輕研發痼疾難消

聖桐特醫是國產特配粉的先發者。根據招股書,聖桐特醫已推出五條特醫食品產品線,包括過敏防治產品、早產兒產品、無乳糖產品、全營養產品及代謝障礙產品。

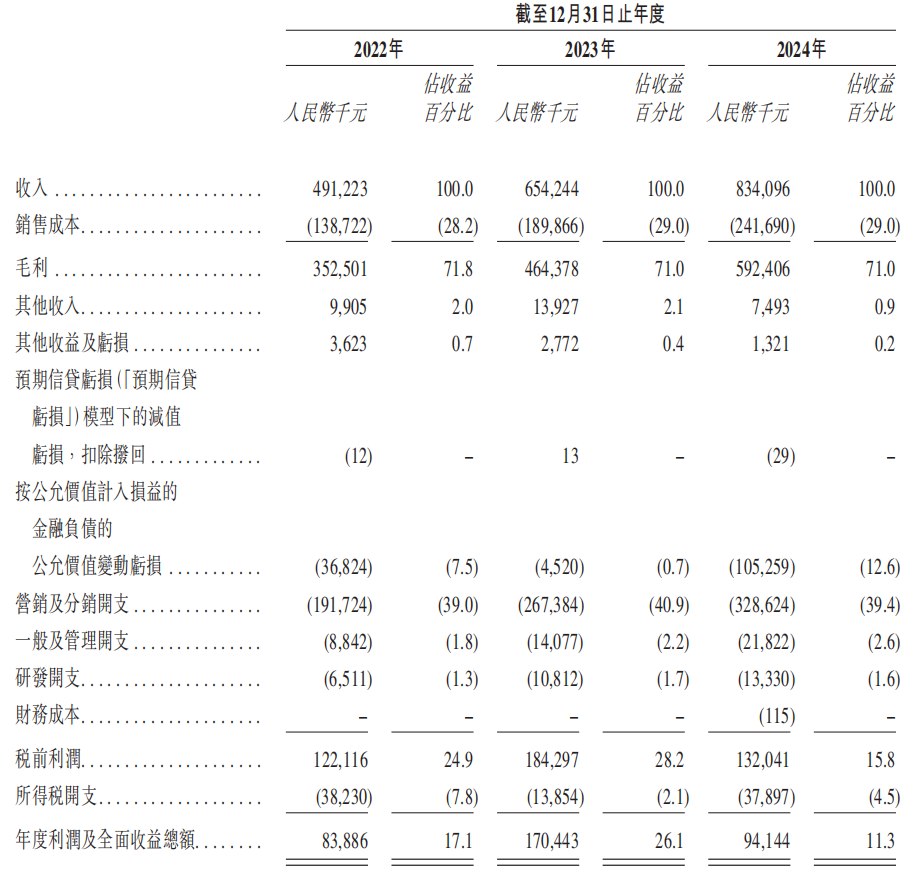

《財中社》注意到,聖桐特醫近年來業績不斷上漲。公司營收從2022 年的4.9億元增長33.2%至2023年的6.5億元,並於2024年進一步增長27.5%至8.3億元;經調整淨利潤(非國際財務報告準則計量,即年度利潤及全面收益總額減按公允價值計入損益的金融負債的公允價值變動虧損)在相應年度分別為 1.2億元、1.8億元及2億元,2023-2024年分別按年增長44.6%及13.7%。

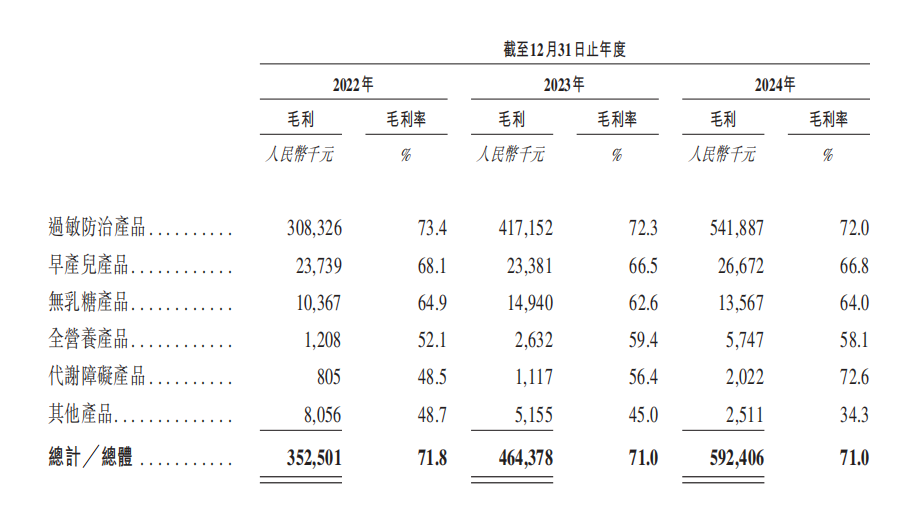

聖桐特醫的基本盤是過敏防治產品,2022-2024三年間逐漸增長至佔總營收超90%,乳蛋白過敏嬰配粉是如今特配粉行業的銷售主力。嬰童智庫&奶粉智庫數據中心數據顯示,2024年,淘寶+天貓平台特配粉的總銷售為13.3億元,按年增長23.6%。其中,乳蛋白過敏配方即部分水解奶粉(1.48億)、氨基酸+深度水解(10.66億)佔據了特配粉銷售總額的90.37%。

特配粉毛利率遠高於其他奶粉。聖桐特醫的主營業務過敏防治產品的毛利率在2024年為72%,整體毛利率為71%,較貝因美(002570)整體毛利率43%高出28個百分點。

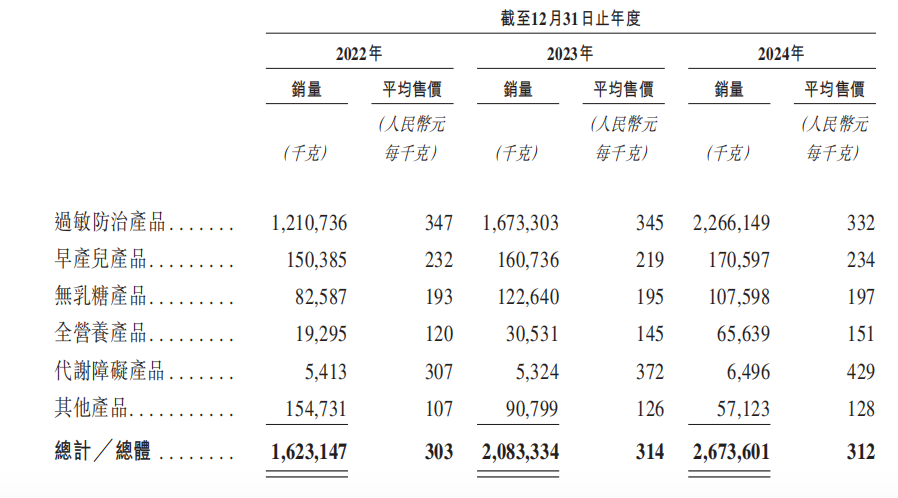

特配粉作為具有「醫學配方」性質的高新技術產品,價格也處於嬰配粉「天花板」。同聖元國際自家奶粉相比,旗下高端品牌聖元優博剖蓓奶粉240元/800g,而其旗艦產品優博的官方店售價僅有71元/808g,聖桐特醫售價332元/kg的「特配粉」是聖元奶粉的三倍還多。

然而作為高新技術企業,聖桐特醫的研發費用率理應在3%以上。然而公司的研發費用率長期不足2%。2022-2024三年,公司研發開支分別為651萬元、1081萬元及1333萬元,研發費用率只有1.2%、1.7%及1.6%。

作為對比,同期,聖桐特醫的「營銷及分銷開支」分別為1.9億元、2.7億元和3.3億元,佔營業收入的比例在40%左右,是研發開支的20倍以上。

儘管整個嬰配粉行業低研發高營銷是普遍現象,但特需配方奶粉聖桐特醫的研發費用竟然不如普通奶粉商。同行業如澳優(01717)2024年研發開支1.3億元,佔總收入的1.8%;合生元奶粉母公司H&H國際控股(01112)的研發開支2.4億元,佔收入的1.9%;更不用說研發費用遠高於這兩家的行業龍頭中國飛鶴了。

招股書顯示,公司研發、採購、生產等三類員工總數88名,共有17項註冊專利,其中只有6項產品發明專利,並且都集中在2021年獲得,其他都是包裝實用及設計專利。2024年,公司研發員工成本共計431萬元。

特配粉賽道正在快速崛起。據央視新聞報道,近兩年市場監管總局批准註冊120個特殊醫學用途配方食品,今年以來國內特殊醫學用途配方食品企業新增13家,企業總量增長三成,包括飛鶴、伊利、雅培、美讚臣等乳企幾乎已入局特配粉。

當主流乳企紛紛佈局特配粉,行業未來的競爭不言而喻。

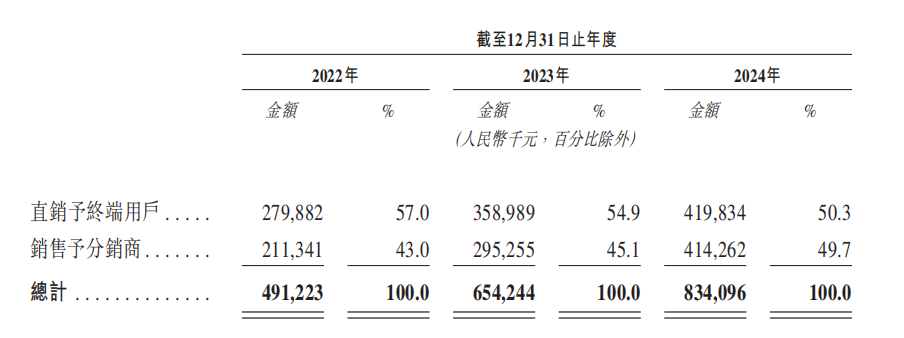

據聖桐特醫介紹,其分銷商通常通過醫院、產後護理中心及其他醫療機構、母嬰專賣店等零售點以及線上商店銷售公司產品,公司也通過電商平台向消費者直接銷售特醫產品,其中直銷和分銷商佔比五五分。

截至2024年12月31日,公司產品銷售予700多家醫院、產後護理中心及其他醫療機構,並得到其推薦,且在超過1.7萬個零售點銷售。

截至2022年、2023年及2024年12月31日,聖桐特醫分別擁有326 家、346家和338家線下分銷商。2024年,公司的線下分銷商淨減少8家。

相比之下,新入局特配粉的乳企龍頭中國飛鶴的基本盤是線下母嬰店,線下客戶銷售貢獻77.1%收入。截至2024年底,中國飛鶴擁有超2800名線下客戶,覆蓋超77000個零售銷售點,遠超聖桐特醫。

聖桐特醫以特醫食品破局IPO,但之後的渠道建設,決定了聖桐能否在IPO「出圈」之後真正站穩腳跟。