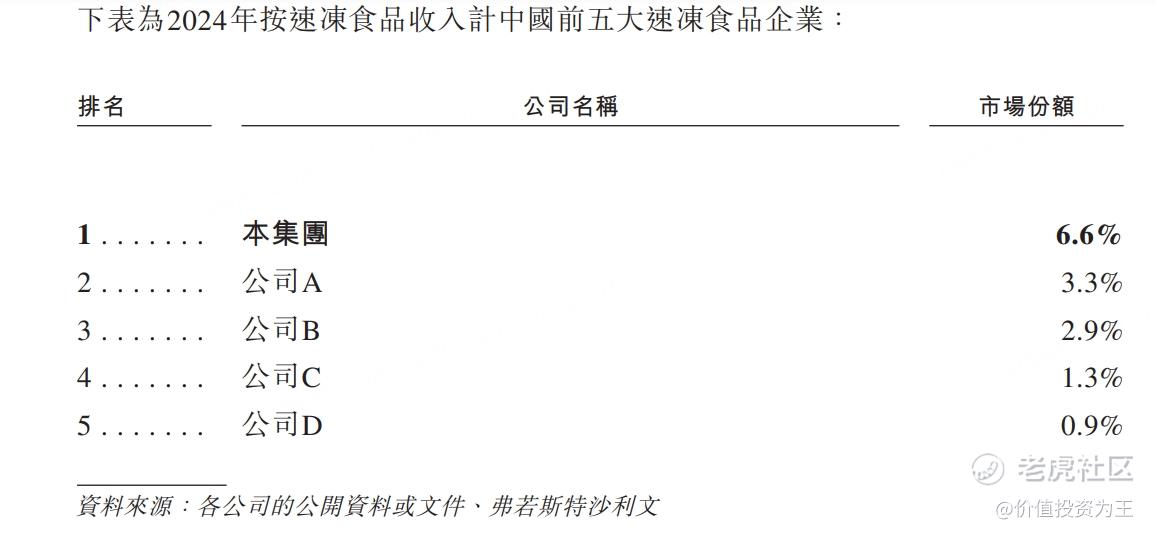

安井食品是國內最大的速凍食品公司,市場份額為6.6%,遠高於第二名3.3%的市場佔有率:

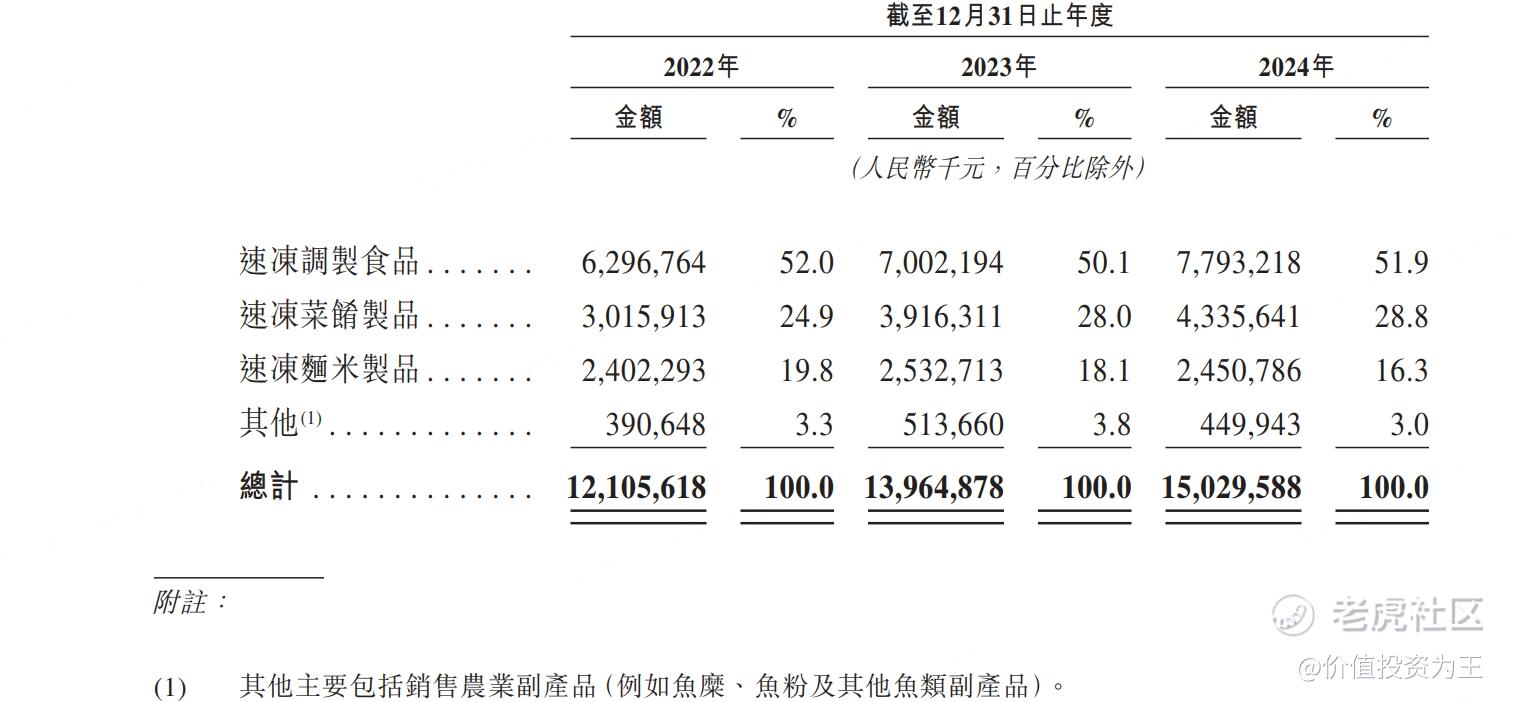

安井食品的業務涵蓋了三大品類:速凍調製食品、速凍菜餚製品及速凍面米制品:

旗下品牌以「安井」為核心,輔以自有品牌「凍品先生」及「安井小廚」,連同戰略性收購的品牌「洪湖誘惑」、「柳伍」、「功夫食品」等共同組成的品牌組合。

於2024年,安井食品擁有39個營收超過人民幣1億元的大單品:

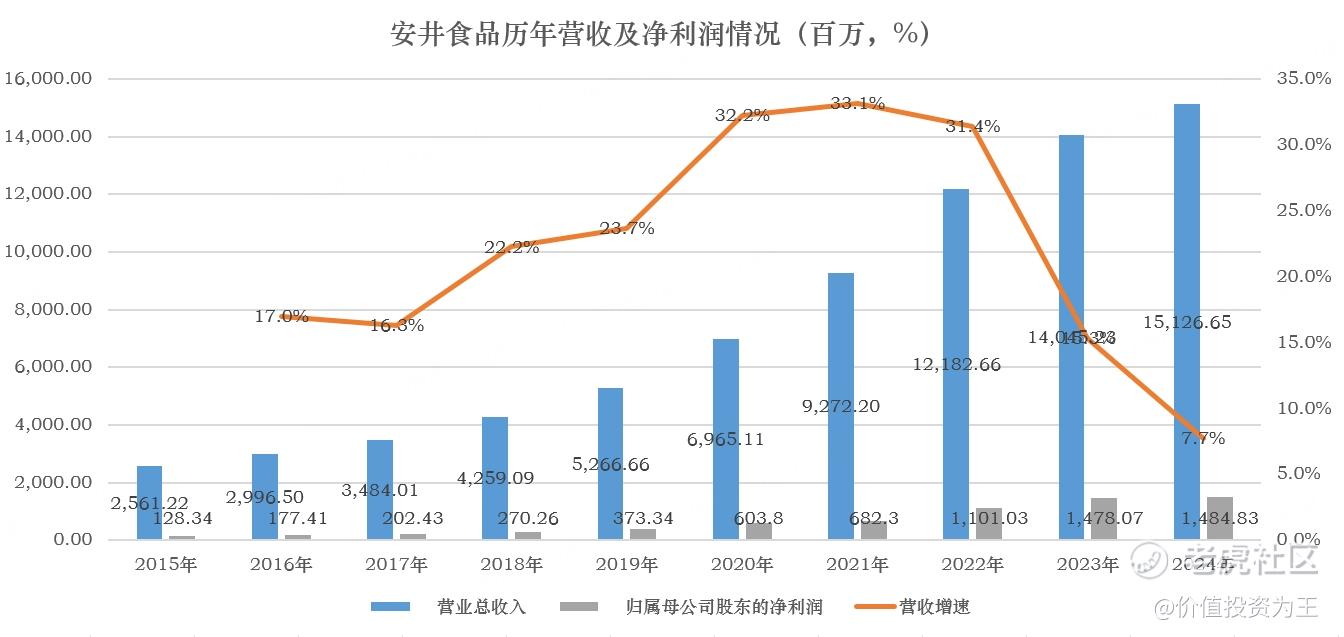

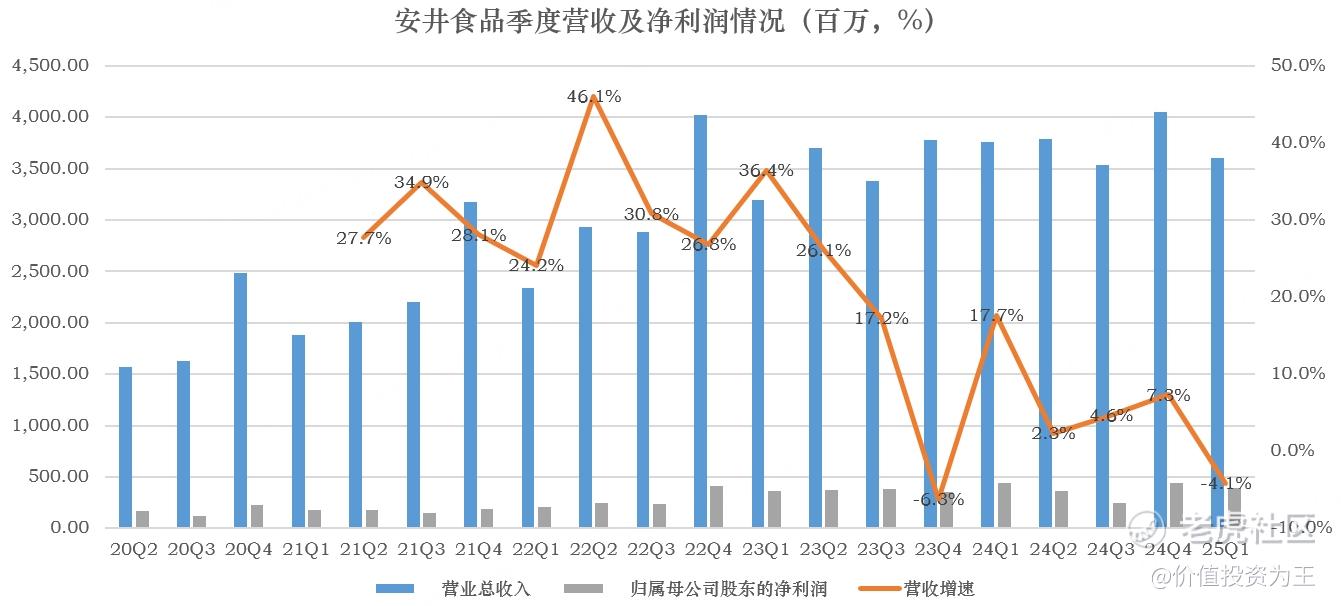

從業績上看,安井食品去年收入151億,按年增長7.7%,淨利潤14.8億,按年增長0.5%:

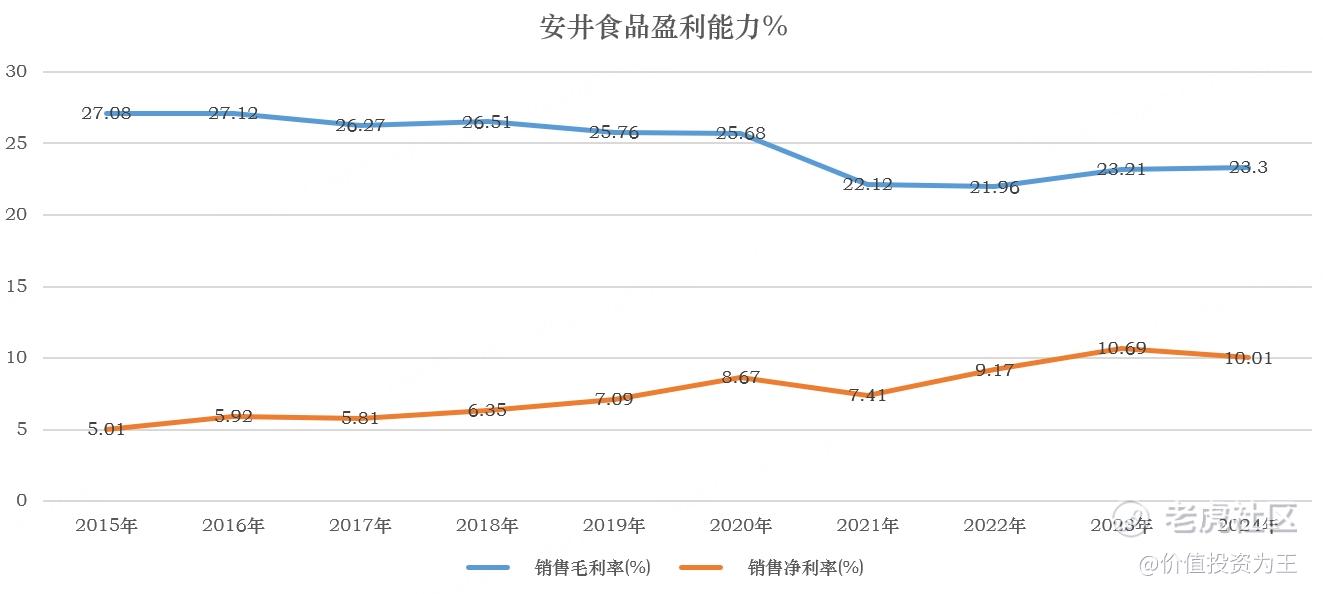

安井食品的盈利能力較為穩定,2024年毛利率為23.3%,淨利率為10%:

分業務來看,速凍調製食品貢獻了51.9%的收入,其次是速凍菜餚製品的28.8%、速凍面米制品的16.3%及其他:

從今年一季度業績來看,安井食品基本面有所惡化,其中,一季度收入為36億,按年下滑4%;淨利潤3.9億,按年下滑10%:

對此,安井食品給了2個理由:

一是2025年第一季度整體消費環境相對疲弱,加上暖冬的影響,導致火鍋食材的消費有所下降;

二是2024年及2025年的農曆新年時間不同。由於2025年的農曆新年是在1月底,安井食品的客戶在2024年的最後一個季度開始囤積產品;而2024年的農曆新年接近2月中旬,公司的客戶在2024年1月份就開始採購以備存貨。農曆新年的時間差異導致2024年第一季度的銷售額更高。

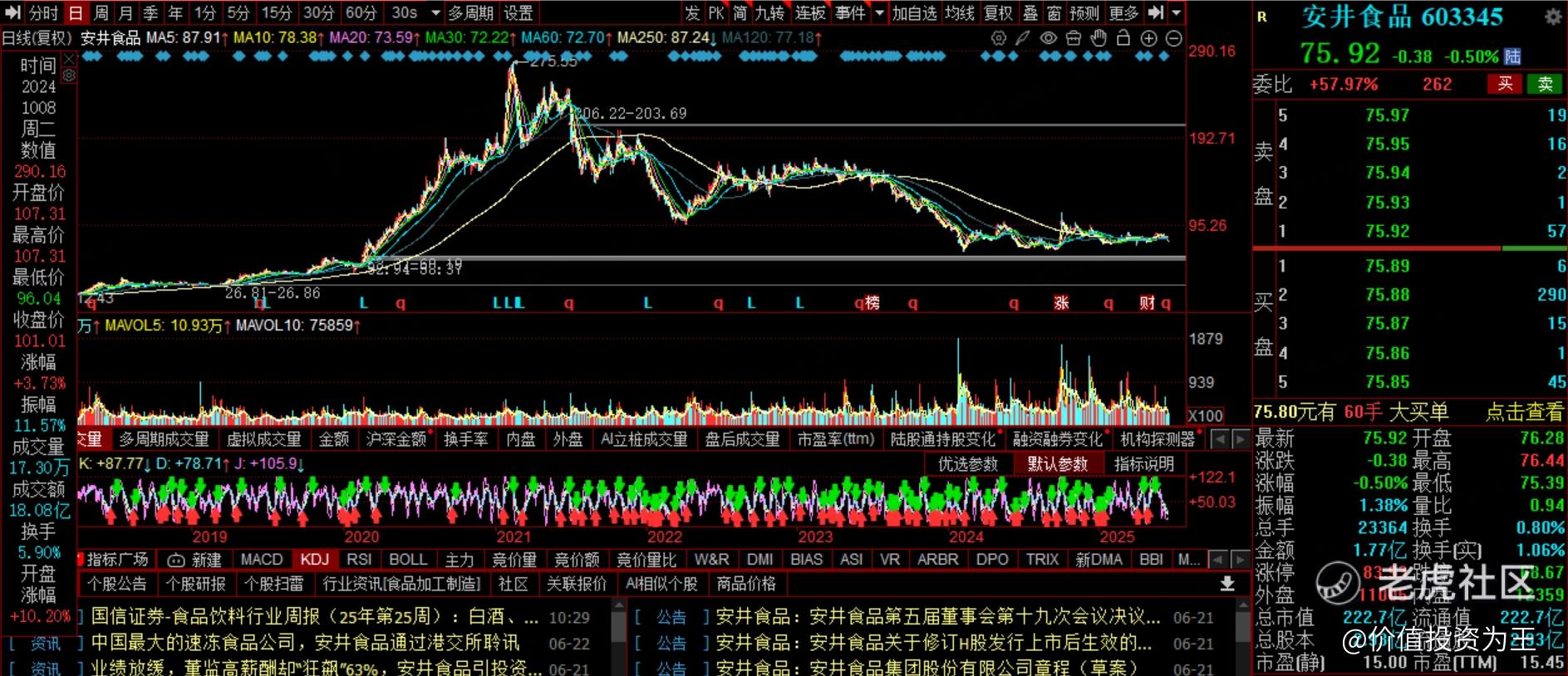

雖然春節錯期導致季度業績波動,但不可否認,安井食品的增速明顯滑坡,從股價走勢上也能看出疲軟態勢:

業績低谷,A+H概念在海天味業、三花智控上市破發後也有所熄火,安井食品此時赴港上市真是凶多吉少。

但是,安井食品目前的市盈率只有15倍,處於歷史低位:

與此同時,作為消費品公司,安井食品現金流較好,派息比例在60%左右,目前的股息率超過4%:

因此,只要公司業績不再惡化,當前股價就是底部區域,只是,不知道何時才能恢復增長,畢竟當前國內處於通貨緊縮狀態,消費品公司普遍下行,CPI已經連續多月維持在0%附近。

除此之外,外資通過滬深港通持有安井食品流通盤的比例從之前11%的高位回落到5%以下:

由此來看,安井食品港股上市很難得到外資認可,如果折價幅度不夠大的話,恐怕會步海天味業、三花智控的後塵!

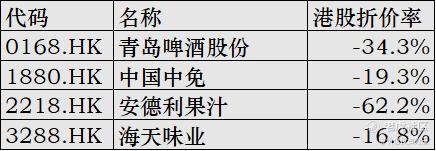

目前,可供參考的同類公司並不多,但飲料類A+H公司港股折價在20%-60%左右,安井食品A股市值僅223億,遠低於海天味業、青島啤酒、中國中免,高於安德里果汁,折價率或在30%左右: 海天味業青島啤酒股份中國中免安德利果汁

如果折價率高,或有抽新股價值,不然,恐怕只有長線資金參與了!