貿易戰暫緩以後,科技板塊的β隨着北美算力鏈不斷傳出的利好形成共振:

1.6T預期上調,以及北美推理需求快速放量的ASIC產業鏈等催化,將A股科技板塊的超高景氣度集中在光模塊和印刷電路板中。

「光模塊」三劍客中際旭創、新易盛,天孚通信6月以來累計漲幅均超過了20%。

與英偉達綁定的勝宏科技成為了新的PCB市值之王,股價創下了歷史新高;滬電股份以831.10億緊隨其後,本周再漲12%。

與光模塊、電源技術方案等不同,大型數據中心的PCB的產業邏輯極為確定,不存在各種方案的反覆橫跳,也不存在用量上的年降趨勢。

分析指出,由於大型科技公司對於ASIC芯片的加碼推進,今年ASIC+GPU拉動的AI PCB產值將迎來翻倍,明年增長65%。

天大的餅,砸到了哪些公司頭上呢?

01

ASIC市場,蛋糕膨脹

隨着訓練和推理需求增加和分化,為了降低定製化芯片成本,各家雲廠商都在加速推進 ASIC(專用集成電路)芯片項目。

根據各家公司官網以及彭博社新聞,谷歌於2024年推出第七代 TPU (TPU v7);Meta 於 2024年推出第二代自研芯片 MTIA,並推出了集成72個芯片的大型機架系統;亞馬遜的 Trainium/Inferentia系列芯片目前正在批量出貨。

月初,股價創下新高的博通業績會率先展示了AI網絡和ASIC的高景氣現狀。

根據業績電話會,博通下個季度來自AI處理芯片及相關網絡芯片的收入預計達到51億美元,按年增長約60%,佔公司整體收入約三分之一。

這跟公司畫的大餅比起來,仍然不值一提。

據公司透露,博通與超大規模雲服務提供商簽訂了大型合同,三家大客戶在未來三年有望部署超過100萬個XPU芯片集羣,同時還被另外兩家超大規模雲服務提供商選中,並正在為其下一代人工智能XPU進行開發。

這代表2027財年,僅人工智能業務的服務市場空間,涵蓋XPUs和網絡,規模在600億至900億美元之間。

ASIC陣營的Marvell近日也上調了對AI定製芯片的市場目標。

它把自己對2028年數據中心潛在市場規模的預期上調了20%,從750億美元上修至940億美元,該市場包含交換、互聯、存儲和定製芯片等產品。

Marvell還將2028年定製AI芯片(包括XPU及XPU配套組件)目標市場規模上調至550億美元,高於此前的目標430億美元,而公司有望拿下20%的市場份額。

根據Marvell公告,公司最近剛中標了兩家超大規模雲計算廠商們的兩項全新AI ASIC芯片設計,XPU-Attach設計中標數達到13個,其中一個與Meta合作。

接單利好直接刺激了公司股價上漲。這些定製化設計項目有望在2026-2027年時間框架內快速放量,每個中標項目預計可帶來數十億美元的生命周期營收規模。

再看看下游進展,大型雲服務提供商對ASIC芯片項目的扶持也是空前的。

首先,北美雲廠整體對今年AI方面的資本開支保持樂觀,自研芯片加快的細節更是直接點燃了算力鏈的做多情緒。

譬如亞馬遜5月份的財報會議,就提及了T2芯片的大規模量產,AWS在ASIC裏的增量份額也很大。

Meta最近不光在瘋狂挖角AI人才,更是直接把ASIC帶到了機架級別的高度。

從2025-2027年,Meta將依序升級MTIA T-V1、T-V1.5、T-V2三款基於ASIC芯片的服務器集羣,並計劃在2025年底至2026年之間實現100萬到150萬顆芯片的出貨量。

如此野心勃勃的出貨目標,晶圓產能都不一定夠用。

但對算力鏈公司來說可謂超級利好,因為原來Meta對ASIC出貨量的貢獻不如Google、亞馬遜那般大,現在搞個百萬顆量級的計劃,供應商們做夢都要笑醒。

根據摩根士丹利,到2027年,全球定製AI芯片市場規模將達到約300億美元,較去年的120億美元幾乎翻三倍。

目前英偉達在AI服務器市場佔據80%以上的價值份額,ASIC AI服務器價值份額約8-11%。

機構估計,從出貨量口徑,2025年穀歌TPU和AWS Trainium 2的合計出貨量已達NVIDIA GPU的40-60%。

最新調研顯示,諸如Meta、微軟在ASIC路線上押注的資源越來越多,2026年AISC芯片出貨量很可能超過英偉達的GPU。

02

誰大口吃肉

我們在上月《PCB越賣越貴,黑馬市值暴漲逆襲》捕捉到了PCB板塊回暖的趨勢,即使在4月份行情整體有所調整,個別公司股價仍然突飛猛進,譬如勝宏科技。

勝宏收入規模雖然不如滬電股份,但實際上也是喫到AI紅利的公司之一。

根據2024-2025年公開資料及財報數據,勝宏科技已成為英偉達GB200服務器PCB的核心供應商。

GPU這塊,英偉達GB200 NVL72架構對PCB已經提出了很高的要求。

首先是層數提升,從傳統服務器的12-16層提升至24-40層,需滿足高速信號傳輸及散熱需求;其次材料也有升級,需採用高頻高速材料(如PTFE混壓板)以降低信號損耗。

印刷電路板產品種類多樣,多層板應用最為廣泛,GPU的基板需要用到20層以上的高多層板。而HDI具有有高密度化、精細導線化、微小孔徑化等特性,適合用在小型AI加速器模組上。

隨着AI服務器升級,GPU主板也將逐步升級為HDI,因此HDI將是未來5年增速最快的PCB,根據Prismark預計,2023-2028年HDI的CAGR將達到16.3%,是增速最快的品類。

我們此前分析過,多層板供不應求,產能和技術階段性領先的勝宏無疑是最受益的。

但實際到了6月,貿易談判釋放平緩信號,光模塊、PCB這些科技板塊的整體估值纔開始由景氣度來定價。

市場此前只關注了勝宏科技,從而可能低估了像生益電子(亞馬遜),滬電股份(Meta)等與北美大廠有合作的標的。

機構分析指出,ASIC對PCB的要求還要顯著高於GPGPU,主要有兩個原因:1) 單芯片性能較低需要通過 PCB 傳輸更多數據;(2)ASIC服務器需要先進的CCL材料來增強熱管理。

也就是說,ASIC通過犧牲單芯片效率換取定製化優勢,其代價是將複雜性轉嫁給PCB系統,形成「性能不足->堆疊芯片->功耗暴增->材料升級」的鏈條。

Meta的ASIC服務器PCB層數(36層/40層)明顯高於傳統設計,選擇CCL這種高性能覆銅板材料,這是系統複雜程度增加的體現。

高要求也使其在供應鏈中更傾向於選擇具備高端製造能力的企業,滬電股份就是這個幸運兒。

滬電為Meta MTIA提供40層PCB,M8混合CCL,還有224G PAM4信號損耗控制。在不同版本的MTIA系統中,滬電被列為潛在的PCB供應商之一。

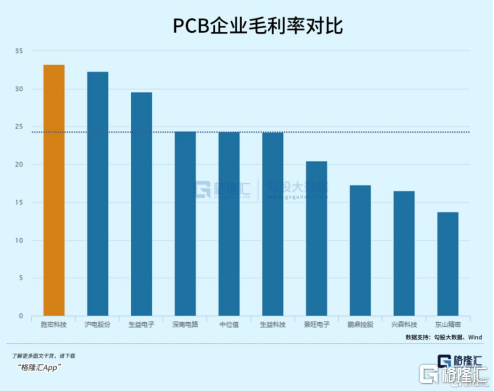

技術優勢是多層板玩家支撐訂單增長的核心競爭力,也體現在與同行的盈利能力和估值差距上。

通過對比可以看出,勝宏科技、滬電股份、生益電子今年一季度的毛利率水平穩居前列,與行業中位數拉開至少4-5%的差距,規模大如鵬鼎控股、東山精密,原來業務佔比太高,毛利率水平均不超過20%。

這是因為,高端AI 芯片服務器的PCB價值量是傳統服務器的5-8倍,憑藉與科技大廠的綁定,訂單放量後直接拉動了公司營收和毛利率水平。

03

尾聲

若非是看到了未來蘊藏着龐大的推理端需求,以及模型訓練自身的需要,從技術上來說,單芯片性能和功耗或仍然無法媲美英偉達的GPU。

而北美大廠考慮更多是降低對前者的依賴,實現更靈活的算力配置和低總成本。

但無論如何,高端PCB還真的是趕上了潑天的富貴,與AI相關的訂單佔比增加,這是估值提升的最大催化劑。

ASIC的敘事崛起,直接把AI PCB產業產值25-26年翻了接近4倍。

對於ASIC PCB的供應商來說,今明兩年市場空間都在翻倍,大口吃肉的機會來了。