智通財經APP獲悉,滙豐銀行6月25日發布亞洲股票策略報告,追蹤新興市場基金和亞洲基金的資金動向。 主要結論:(1)新興市場基金繼續削減投資組合中的中國大陸股票,亞洲基金小幅增加配置;(2)5月韓國和中國香港市場受到基金關注;(3)基金減持中國台灣省和東盟股票。

新興市場基金連續第四個月繼續削減中國大陸股票敞口,而亞洲基金略微增加了其配置。

這兩類基金都顯著增加了對韓國的配置,這是以犧牲中國台灣省和東盟為代價的。

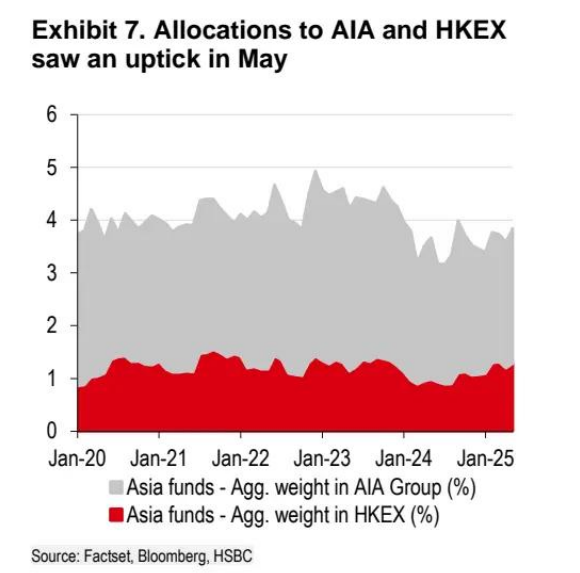

亞洲基金增持了中國香港股票,包括友邦保險和香港交易所等股票。基金減持了印度股票,印度仍是最大的低配市場(新加坡的數據因 Grab 的重新分類而有偏差)。

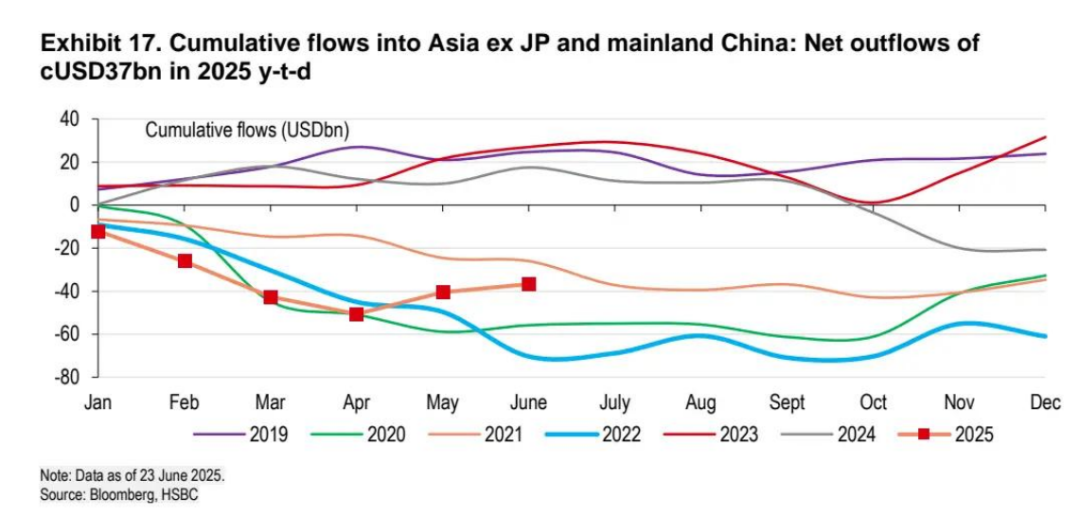

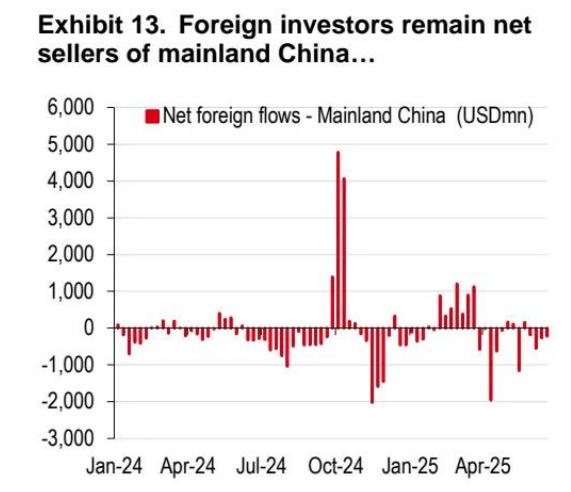

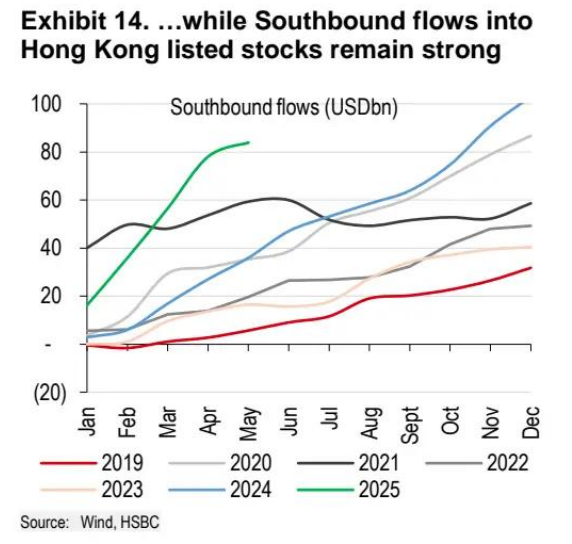

6 月以來,外國投資者已買入 40 億美元的亞洲(不含中國)股票,其中韓國的強勁流入起到了推動作用。印度連續第四個月出現淨流入,但與過去幾年相比,流入量仍然不大。外國投資者仍在淨賣出中國大陸股票,但香港上市股票繼續得到南下資金的支持。所有東盟市場都出現了資金流出。

圖表 1. 按市場劃分的基金持倉,z 得分(亞洲基金)

圖表 2. 按市場劃分的基金持倉,z 得分(新興市場基金)

亞洲基金:包括被授權投資於除日本和澳大利亞以外的亞洲地區的基金。滙豐的共同基金定位專有框架顯示,亞洲基金增加了對中國大陸的配置,其配置 / 超配處於有意義的水平,因為基金在香港交易所和友邦保險等股票上的配置增加,從中性立場轉向超配。基金增加了對韓國的敞口,同時減持了中國台灣省的持倉。基金繼續削減對印度尼西亞的敞口,自 2022 年以來配置顯著下降。亞洲基金進一步低配印度。

新興市場基金:包括被授權投資於新興市場的基金。截至 5 月底的數據顯示,它們略微減少了對中國大陸的敞口,同時保持了對該市場的超配(就主動權重 (z 得分) 而言)。對韓國的配置有所上升,對航空航天和國防類股票的興趣持續。然而,對三星電子的敞口仍低於歷史水平,這表明基金可能有增加配置的空間。自 2022 年底以來,基金已顯著縮減了對東盟的總體敞口。

對於基金持倉,滙豐更傾向於根據一個市場自身的歷史(z 得分)來查看投資組合持倉,以調整共同基金可能對市場產生的任何歷史基準。不過,我們也會查看絕對投資組合敞口,即與基準的實際差異。亞洲基金進一步增加了對中國香港的超配,並減持了印度。亞洲基金和新興市場基金都將對中國台灣省的敞口削減至 5 年低點。

資金流動(指流入股票市場的淨資金)

外國機構投資者(FII)資金流動:6 月以來,外國機構投資者已買入約 40 億美元的亞洲(不含中國)股票,部分抵消了今年早些時候的資金流出,並將年初至今的累計流出量降至 370 億美元。韓國是資金流入的主要目的地,外國投資者買入了約 40 億美元的韓國股票。印度連續第四個月吸引外國買入,儘管流入規模仍然適中。自去年 10 月以來,泰國股票面臨持續資金流出,而中國大陸繼續通過南下渠道吸引強勁資金流入。過去幾周,韓國散戶投資者已成為美國股票的淨賣家。

計算方法:我們開發了一個專有數據集,以評估被授權投資於除日本以外的亞洲地區和新興市場的基金在亞洲各市場的定位。在本次分析中,我們只關注主動型基金,不包括對沖基金、交易所交易基金(ETF)、散戶投資者、企業或國內機構。

我們從晨星(Morningstar)獲取基金持倉細節,並使用這些數據計算基金對亞洲市場的配置。然後,我們將這些配置與每個市場在基礎基準中的權重進行比較,以確定主動權重(超配和低配頭寸)。我們還通過查看其五年 z 得分來將主動權重與歷史進行比較。z 得分為 1.64 意味着主動權重僅在 5% 的時間內更高。我們每月接收數據,滯後三到四周。本報告數據截至 2025 年 6 月 23 日。

圖表 : 5 月友邦保險和香港交易所的配置有所上升

圖表: 外國投資者仍是中國大陸股票的淨賣家

圖表 :而南下資金對香港上市股票的流入依然強勁

圖表:2025 年年初至今,亞洲(不含日本和中國大陸)的累計資金流入:淨流出約 370 億美元