Beta層面,行業需求較弱但股價下行風險有限,若未來行業預期修復、中金研究認為beta或有30%-50%級別的機會;Alpha層面,建議關注具備功率差拉大的龍頭組件、銅漿等新技術、硅料等彈性環節的供給端政策等。

摘要

組件功率差拉大,資金技術領先的企業市佔提升,二三線加速退出:此次SNEC展會,龍頭公司普遍推出680W左右的高功率組件(182x210版型),組件效率來到了24.8%左右。中金研究認為,技術不是阻礙、而是是否有足夠資金進行資本開支,當功率差拉大20-30W後,溢價+成本攤薄,龍頭公司獲得超額利潤,而低開工率、無力升級迭代的企業將不具備競爭力。

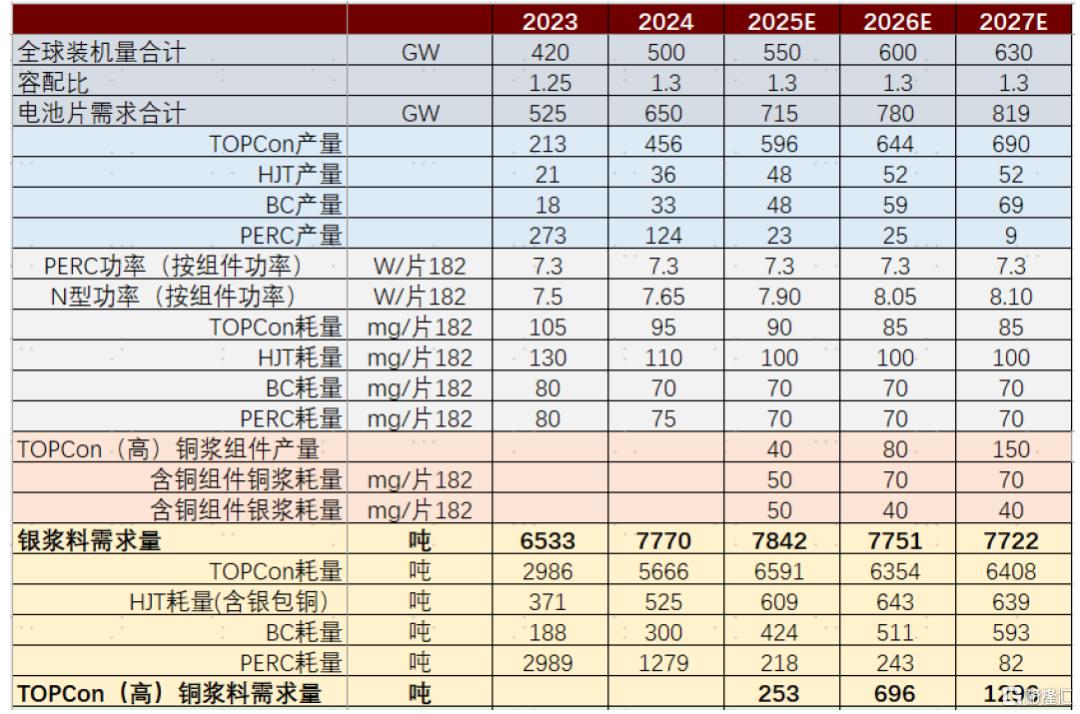

銅漿產業趨勢進一步強化:銀價上升、行業虧損,以及龍頭公司發力提效降本,促進了銅在主流電池路線上的開發,同時HJT銀包銅早期的鋪墊帶來客戶接受度的提升,賤金屬化產業趨勢加速。根據龍頭公司的規劃,25年下半年至26年上半年不止一種賤金屬化方案將量產。

供給側改革,行業仍在尋求可落地的方案:目前供給側改革仍以銷售端的行業自律為主,同時對產能宣佈了一定的引導性政策,但一刀切的強制性政策尚未推出,相關政策需要考慮的因素包括但不限於股東方如何退出、如何償還債務、如何覆蓋全部公司防止「搭便車」的現象等,總體難度較大,但中金研究認為格局較好、彈性較大的硅料環節的政策值得期待。

行業償債壓力較大,但抽貸並不是一個輕易的選項:中金研究認為,當前光伏企業的財務風險,經營性現金流流出<應收賬款擠兌<債務無法續期。截至1Q25,二線公司現金及等價物合計300億元,短期借款+一年內到期長期負債合計600億元,若一半債務無法續貸展期,二線公司將面臨償債壓力,但若企業有經營流水且可償還利息,銀行主動抽貸的概率相對較小。

需求層面,6月排產按月-10%左右、中期平穩、中長期看十五五規劃等:6月排產普遍下調10%左右,7月需求或仍較弱,8月關注機制電價交易情況,屆時IRR模型逐漸穩定、疊加傳統旺季帶來,需求有望修復。中期需求仍需觀察十五五規劃,長期看,中金研究認為能源轉型背景下隨着配套的電力市場化、電網建設、終端電氣化等推進,需求有望進入下一個上行期。

風險

光伏需求不及預期,產能出清不及預期,海外貿易政策風險。

正文

整體情況:行業關注度有所降低,但亦有積極線索

目前國內光伏的搶裝結束,產能出清不明顯,板塊關注度在比較底部的位置。此次SNEC展會熱度略有下滑(從官方公布的參展人數看),細分板塊和企業有所分化,總體關注度光伏主產業鏈<逆變器<儲能。

從整體的展會以及中期策略會交流情況看,雖然行業需求和盈利承壓還是比較明顯,但中金研究還是觀察到了一些積極的線索和投資邏輯,包括但不限於龍頭公司在積極發高功率新品、部分公司在積極推進供給側改革等,中金研究將相關的投資線索梳理如下。

線索1:組件功率差拉大,資金技術領先的企業市佔提升,二三線加速退出

SNEC展主流版型組件效率達到680W:本輪SNEC展,包括晶科為代表的TOPCon產品,以及BC產品,主流版型(182x210)的組件產品的功率「不約而同」地來到了670W+,組件轉換效率普遍在24.8%左右,也基本意味着電池片的轉換效率達到了26.5%+。

圖表1:部分主流版型的主流產品(小衆產品、可量產性相對較差的「堆料」產品不列入其中)

資料來源:公司官網,SNEC展,中金公司研究部

當前主流功率在620W左右,新一代組件提效30W:根據各公司的產品說明書,龍頭組件公司交付的主流產品功率大概在620W左右,龍頭公司的最佳批次產品(正態分佈的最右側)可以做到650W左右,意味着展會上所展出的新品將在現有的基礎上提效30W左右。

核心在於,是否可量產?技術不是問題、核心在資金:技術層面,提效主要的工作在於半片鈍化/邊緣鈍化、圖形優化、背面poly減薄等。從不同公司交流口徑看,各家均表示有技術儲備,疊加龍頭公司率先量產、行業技術易擴散的歷史看,中金研究認為技術層面不是最大的問題,核心預計在資本開支的能力。

能支付數十億元進行產能升級的企業不多:若需完成提效,中金研究預計一家中小型的企業(具備20GW的產能)可能需要支付10億元升級產能,龍頭公司(通常在100GW左右)需要50億元左右升級產能,而新建一批具備競爭力的產能大概需要100億元左右。從光伏行業的財務報表情況看,廣大的中尾部企業不具備這樣的能力。

高功率產品國內溢價0.05元/W+、海外溢價0.1元//W+:根據隆基綠能2025年4月投關表,集中式市場,BC產品的溢價期望在15%左右(對應0.1元/W);根據愛旭股份2024年12月投關表,在海外,公司ABC(全背接觸)產品的溢價水平可達15%-40%(對應0.1-0.3元/W), 國內,戶用、工商業、地面市場都可達10%以上的溢價(大致對應0.07元/W);根據晶科能源2025年5月投關表,最新高功率TOPCon產品較未升級產品可實現0.5-1美分/W的溢價(對應0.035-0.07元/W)。

成本曲線的陡峭化,給龍頭企業帶來盈利的空間:中金研究認為,極端假設下(物料成本不增加、良率不下降、其他條件一致),二三線企業600W產品的現金成本在6毛、而650W的產品的現金成本則可以降到在5毛5。即使行業在二三線企業的邊際現金成本上運行,龍頭公司也可以擠出5分錢的降本空間,再疊加5分-1毛的溢價提升,龍頭公司在批量化提效後將會相比二三線公司拉開1毛-1毛5的盈利空間(就像當年初代TOPCon對比PERC一樣)。

線索2:銅漿產業趨勢進一步強化

為什麼現在是含銅漿料進入主流電池路線的時間節點?1)HJT當年的降本訴求更強烈,率先使用銀包銅;2)TOPCon早期更注重於量產提效;3)銀價的快速上漲以及產業鏈降價行業盈利的快速收窄;4)HJT銀包銅前期的積累帶來的產業經驗和客戶接受度。

TOPCon/BC銀包銅漿料當前的產業進展全面加速:1)根據帝科股份2025年5月投關表,高銅漿料方案6-7 月啓動車間級量產驗證,計劃年底實現40-50%產能導入,中金研究認為實現大規模的產業化概率較高;2)隆基綠能明確表示26年一季度全面實現賤金屬化;3)聚和材料2025年5月6日公告的投關表稱銀包銅、純銅漿料驗證順利。

從投資的角度看,漿料環節每一次的技術迭代幾乎都會帶來毛利率的上升,高毛利的高度和維持的長度有不確定性,中金研究認為,1)銀至銅的迭代,比PERC銀到TOPCon銀的迭代要大,即可能帶來更高的利潤率;2)高利潤率的時間未必很長,但量利齊升階段的股價機會需要把握。

圖表2:光伏銀漿及(高)銅漿料需求量預測(具體見《光伏前沿研究(九)|白銀漲價行業承壓,銅漿降本箭在弦上——光伏賤金屬化深度報告》)

資料來源:CPIA,中金公司研究部

線索3:供給側改革,行業仍在尋求可落地的方案

產出方面,以自律為主:2024年12月,光伏協會組織33家頭部企業簽署自律公約,通過配額管理、產能覈查和保證金制度主動控制產能擴張節奏,並定期發布光伏組件含稅最低成本價,通過「限產+限價」雙軌機制,遏制低於成本價的惡性競爭。目前看自律執行的效果良好,每月企業均會開會制定配額,行業庫存有一定去化,甚至在2025年3月的搶裝出現時階段性出現了供不應求的情況。值得注意的是,配額限制的是銷量,對於豐水期企業多生產的行為並無太多約束力。

產能管控層面,以引導性文件為主:通過《光伏製造行業規範條件(2024年本)》等政策,對新建產能有一定限制作用,如硅料電耗、硅片/電池片環節的水耗等,組件效率層面對N型單晶組件現有產能效率要求為22.3%、新建產能效率要求為23.1%,另外部分省份出台了領跑者項目引導高效組件的需求。

針對存量產能的強制性文件較少:存量產能的淘汰方式一直有所討論,包括但不限於能耗限制、階梯電價等。中金研究認為,經歷過去將近一年的各種摸排,政策制定者實際上對行業產能情況已經較為清楚,但如何協調各方利益、如何落地執行,難度較大,包括但不限於:

1)如何給尾部企業以及背後的地方政府一個合理的退出機制?一刀切淘汰落後產能或者尾部企業不可取,需要有人出資購買這部分產能、並接過負債讓原有的股東方退出。另外,各地區政府給了大量的支持和政策優惠(土地廠房代建、優惠電價等等),直接關停亦存在阻力。

2)如何償還債務?以硅料環節為例,假設需要出清100萬噸產能,理論上大致對應800億元+的投資額、將近600億元的債務。剩餘的產能每年實現120萬噸的銷售額,若單公斤賺10元利潤、行業年利潤120億元、花5年還完,若能單公斤賺20元利潤、可2年半還完,對行業的利潤釋放存在一定壓力,除非可以對債務進行重組、給予更長的期限。

3)如何覆蓋全部公司、如何防止「搭便車」現象?整合後行業或許會迎來大幅度修復,行業公司自然希望參與其中,只有部分難以維繫的企業會不得已地退出(而這部分企業本來也會自然地出清),或者新的聯盟針對需退出的企業支付相對較高的對價。

4)違反反壟斷法?中國反壟斷法第17條明文規定:禁止具有競爭關係的經營者達成限制商品的生產數量或者銷售數量的壟斷協議。若要建立類似歐佩克的組織,也要面臨國內外對其是否涉嫌壟斷的質疑。

SNEC展期間,協鑫集團朱共山提出[1]:「以‘市場化兼併重組+技術淘汰機制+政策強制約束’去產能,通過‘供給側自律+需求端刺激’去庫存。將光伏產能指標統一納入國家規劃的大盤子,備案覈查、產能監測、違規清退,全鏈路監管。除顛覆性新技術之外嚴控新增產能。避免不合理的地方保護行為,防止‘邊清邊增’。建立新能源產業國家調節基金,助推行業生態修復。」中金研究認為,這些提議覆蓋面比較全面,也一定程度兼顧了各方利益,但實際操作需要大量的努力以及頂層引導和各企業間的協同,一旦成型、最終效果值得期待。

投資建議:雖然供給政策出台的難度相對較大,但硅料作為格局比較好的環節,供給出現變化的概率相對更大。港股硅料公司彈性比較大、波動也比較大。中金研究預計行業出現反轉跡象後漲幅會比較明顯。

線索4:行業償債壓力較大,但總體仍在穩定續貸

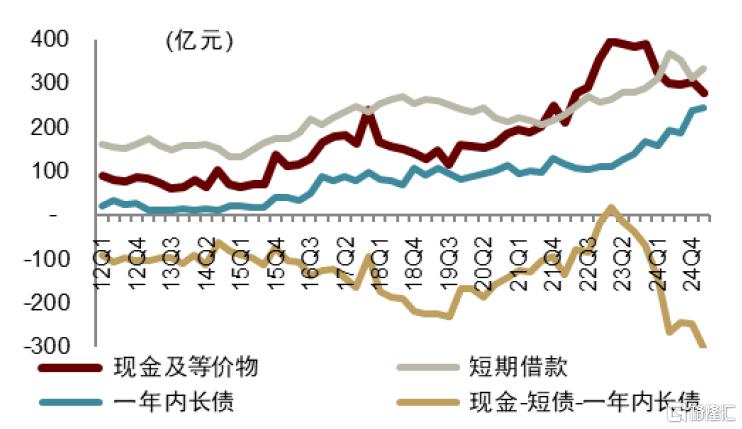

對於二線公司而言,則核心在於能否續貸、續債。根據中金研究之前發布的報告(《龍頭二線孖展能力分化,淡季來臨或加速出清——光伏主產業鏈可持續經營梳理》),截至1Q25,中金研究跟蹤的樣本二線光伏公司現金及等價物292億元,短期借款334億元、一年內到期非流動負債245億元。

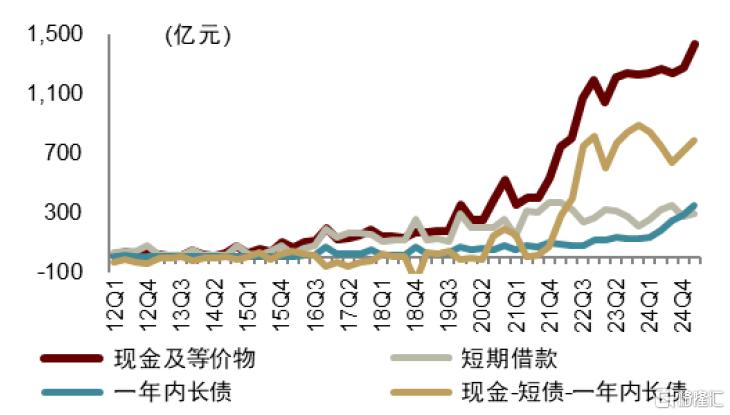

圖表3:龍頭公司償債能力(TOP6)

資料來源:iFinD,中金公司研究部

圖表4:二三線公司償債能力(不含TOP6、大全、合盛硅業)

資料來源:iFinD,中金公司研究部

從此次交流的情況看,目前看銀行抽貸相對謹慎:銀行的短期債務通常是流動資金貸款、財務費用比長期貸款低,但每年存在滾續壓力。總體而言,隨着每年貨幣的增發,銀行存在投貸壓力,優質資產相對有限,光伏行業作為國家鼓勵的綠色行業,已屬於相對受認可的貸款方,在可以支付利息、有經營獲現的能力的情況下,銀行方面通常不會輕易抽貸。另外對於還在正常運轉的產能,即使是比較低的開工率,銀行通常也不會輕易抽貸。

投資建議:從中金研究對財務報表的梳理看,可能導致尾部產能出清的路徑有三種、根據嚴重程度排序是 經營性現金流持續流出<應收賬款擠兌<債務無法續期。雖然目前看銀行不會輕易抽貸、且地方國資接管企業的現象也比較多,但財務風險仍是比較值得關注的指標,後續對行業可能會有一定的催化作用。

線索5:需求層面,短期-10%左右,中期仍平穩,長期看十五五規劃

排產下行幅度好於預期:短期排產看,上市公司普遍均反饋6月排產下行幅度在10%左右,略好於預期,可能的原因有:1)5月裝機達到了70GW、或許存在統計口徑問題(類似24年12月),則可能6月還有較多項目在陸續安裝;2)搶裝幅度較大的是分佈式,從正泰、天合、芯能等的反饋分佈式下半年下滑明顯,但佔總需求的比例有限,工商業和地面的波動相對小一些,因此整體下滑幅度較小。

三季度末關注電價和需求回升情況:7月排產預計仍較弱,8-9月需要觀察電價情況,三季度末隨着電力市場化情況的推進,業主會逐漸摸清電價情況,收益率模型會趨於穩定,中金研究認為裝機有望逐漸修復,疊加海外假期結束,推動行業需求回升和價格企穩。另外從總量看,三季度末及四季度是裝機高峯,且今年是十四五末年,預期下半年裝機按年平穩或小幅度下滑,全年總數略有增長。

中長期,看年底的十五五規劃以及遠期電力系統完善等:從目前電網、能源集團的口徑來看,整體新能源的裝機總量應該還會比較高,但會一定程度上更偏向大基地和海風。終局而言,實現能源安全和能源轉型,大比例的新能源裝機,是個系統性工程,需要一系列的軟硬件配套:

價格機制(收益渠道)——136號文(上網電價)、輔助服務單列(調節費用)、容量電價…

基礎設施(硬件基礎)——電網建設…

終端需求——綠電直連、碳市場、終端電氣化…

總體而言,若雙碳還要繼續深化,隨着軟硬件配套逐漸完善、用電量自然增長,在裝機平緩兩三年後又可能進入到下一個增長階段。

投資建議:短期beta相對較弱,但位置已經比較低,若有持倉可以持有等待8月左右行業是否有一定的修復。中長期看,光伏板塊仍有較好投資價值,但需要一定時間的等待以及各方的努力。

投資邏輯總結:下行風險有限,若行業預期修復則指數層面會有明顯反彈機會

中短期下行風險有限:雖然從周期品的角度,光伏行業還沒整體跌到1倍pb以下、比12-13年的歷史低點略高,但估值是交易的結果,當前光伏板塊整體機構持倉比例已經非常低,而在經歷了或許是歷史業績低點的4Q24之後,相對優質的光伏股票整體沒有跌破24年9月的低點,股價的賣盤壓力已經比較有限。

當然,還需要關注除了關稅等黑天鵝事件帶來的普跌、個股經營情況惡化帶來的下跌、行業長期持續虧損帶來的淨資產/股東權益流失等情況。

中長期看,光伏公司的ROE有望修復到10-15%的水平:根據中金研究年初發布的年度策略報告(《優勢行業破困局,周期磨底見曙光》),橫向對比LED、顯示面板、光纖光纜等行業,光伏行業的潛在增速仍然較快,技術和壁壘各有高低,總體而言ROE應該比LED和光纖光纜略高;縱向對比,除少數龍頭公司能達到20%的ROE,其他龍頭公司過去幾輪周期的ROE均能保持在10-15%的水平。

行業beta中期有30-50%的修復空間:中金研究認為若預期行業能恢復到相對健康的狀態,存活下來的優質龍頭公司ROE有望回到10-15%的水平,則行業的beta層面可能有30%以上的修復空間。若考慮後續開始盈利後,每年淨資產10-15%的增加。而Beta之上,具備alpha的公司或者部分小市值公司,空間則有可能更大,如漿料、BC等新技術,焊帶、鎢絲等細分領域格局優化的龍頭等。(這仍是相對線性的推演,未考慮超預期的情況,無論是需求還是供給)。

投資風險

光伏需求不及預期:隨着全球光伏裝機量持續提升,下游裝機面臨使用場景、電網消納等因素限制。2024年中歐美印約佔據全球 80% 的需求,但這些國家正面臨經濟環境變化、政策不確定性以及供需錯配等多重挑戰。電網條件、供應鏈價格波動和利率環境也將帶來裝機的不確定性,中金研究預計 2025 年後的市場增長將相對今年有所放緩。如果未來光伏整體需求放緩或增長不及預期,可能對企業產生不利影響。

產能出清不及預期:如正文所述,2024年以來行業在通過規範、自律等方式尋求供給側限制,另外通過行業的自然出清,改善供需關係。行業如果供給側改革不及預期,或出清速度較慢,行業競爭仍然較為激烈,各環節價格可能繼續保持低位,行業盈利修復可能不及預期。

海外貿易政策風險:當前海外貿易政策包括美國的反傾銷稅(AD)、反補貼稅(CVD)、201 條款、301 條款;印度的基本關稅(BCD);巴西的共同外部關稅(TEC);南非的進口關稅;以及碳關稅、碳足跡認證等新型貿易壁壘的設定,將對產品出口有所限制,給光伏企業海外市場的經營帶來一定的不確定性。

注:本文摘自中金研究於2025年6月24日已經發布的《弱beta下的光伏有哪些投資線索?——光伏主產中期觀點更新》,分析師:劉佳妮 S0080520070002;鍾正宇 S0080124080009;朱尊 S0080523070020;鬍子慧 S0080524020015