昨日美股盤後,存儲巨頭美光公布了2025財年三季報,對應截止5月29日的成績單。

與分析師預期相比,美光三季報大超預期:

其中,美光三季度營收93億美元,分析師預期88.5億;每股收益1.68美元,分析師預期1.45美元。

美光預計2025財年四季度營收在107億左右,大超分析師預期的98.9億!

受此影響,美光盤後股價一度升逾7%,但衝高回落,最終上漲0.94%: 美光科技

財報公布前,美光股價連續上漲,不到三個月的時間,已較底部翻倍,着實兇猛。

從業績上看,美光不負衆望,但衝高回落的走勢給未來蒙上一層陰影。

就在美光財報披露的當日,納斯達克100指數創出歷史新高,英偉達、博通等半導體巨頭創出歷史記錄!

一片欣欣向榮之下,美光能否突破去年157.5的高價,來一個歷史新高呢?

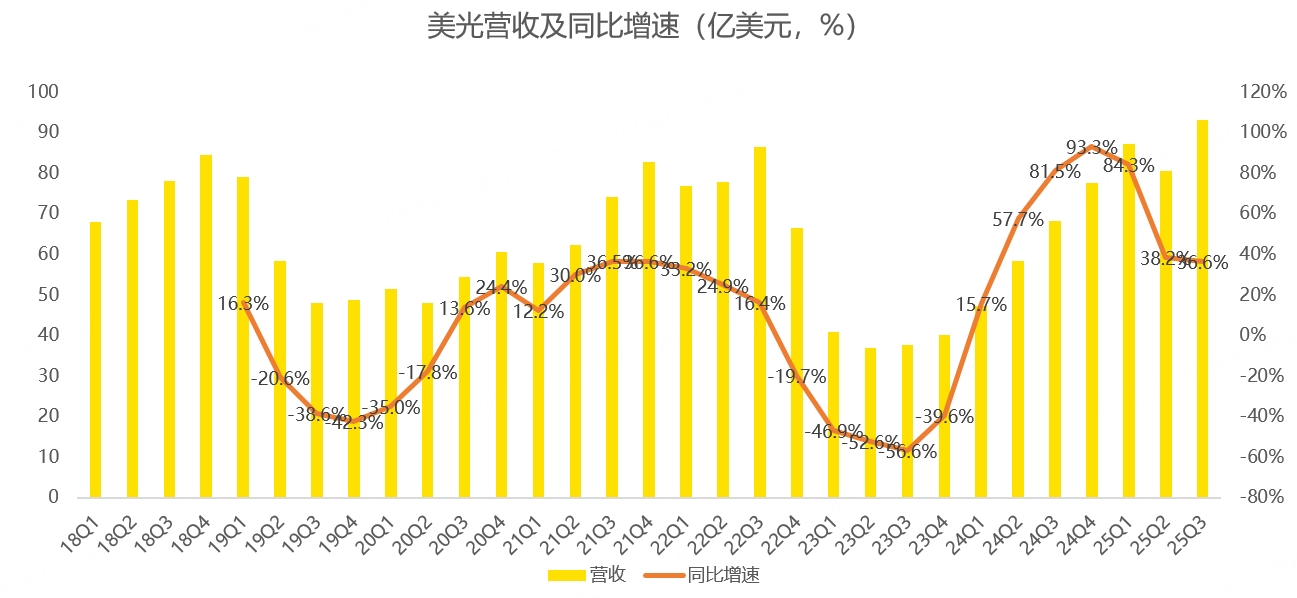

從三季報來看,美光營收達到93億,大大超過了管理層給出的86-90億指引,按年增長36.6%:

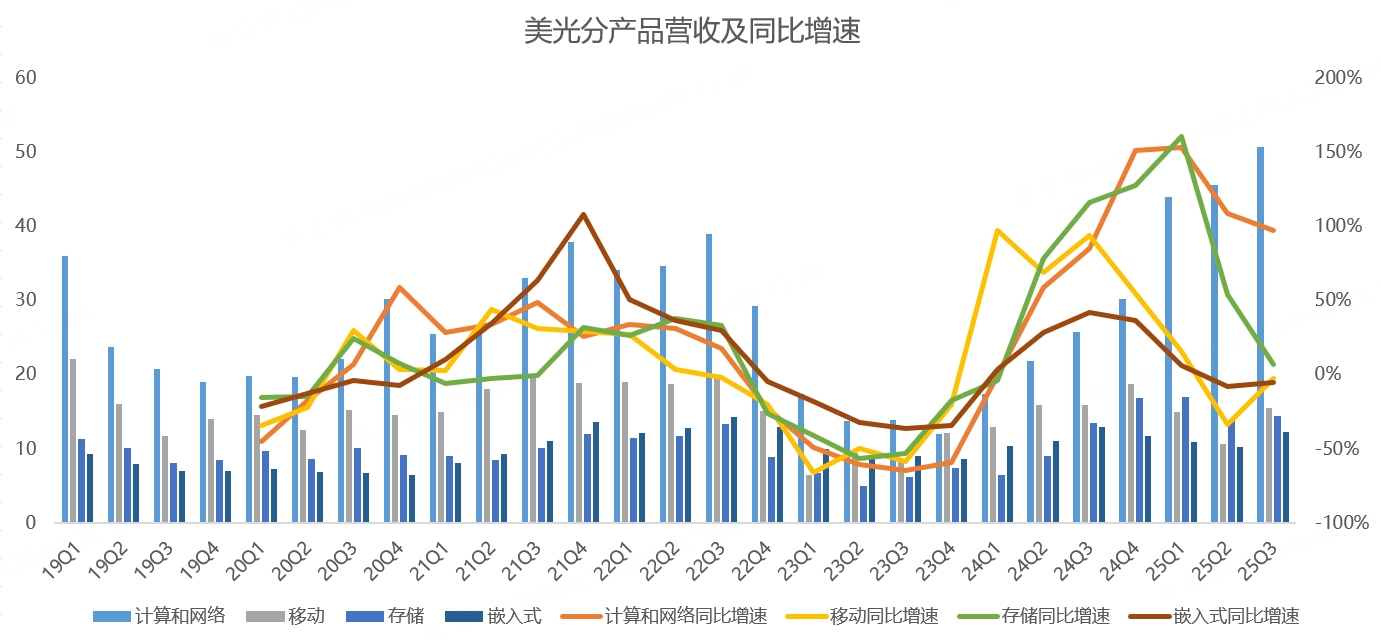

分業務看,計算與網絡業務營收50.7億,按年增長97%;移動業務營收15.5億,按年下滑2.3%;存儲業務營收14.5億,按年增長7.2%;嵌入式業務營收12.3億,按年下滑5.2%:

計算與網絡業務主要負責為服務器、PC、雲計算、網絡基礎設施和高性能計算等市場提供 DRAM和NAND存儲解決方案。

三季度,計算與網絡業務營收大增97%,主要是HBM按月增長近50%,以及高容量DRAM 和低功耗服務器DRAM增長帶動。

HBM是一種為AI和高性能計算而生的高帶寬、低功耗的內存技術,代表內存發展的高端方向,是支撐GPU與AI加速器性能爆發的關鍵之一,目前的主要廠商包括SK海力士、美光和三星。

在最先進的HBM 3E上,SK海力士率先量產,美光緊隨其後,三星雖然宣佈量產,但尚未通過英偉達驗證。

今年,美光的HBM產能已經一售而空,收入暴增不難理解。

明年,美光將量產HBM 4E,現已將樣品交給客戶驗證,預計在英偉達發布新品時纔會透露產能預定情況。

總的來說,AI的發展離不開GPU,GPU又需要更高帶寬的存儲芯片,HBM未來前景毋庸置疑。

同理,隨着數據中心市場的發展,美光作為唯一量產低功耗動態隨機存取存儲器(LPDRAM)的廠家,充分受益,數據中心DRAM收入連續第四個季度創下新高。同時,數據中心9550高性能SSD(固態硬盤)已入選英偉達GB200 NVL72 推薦供應商名單,並已完成多家原始設備製造商 (OEM) 的客戶認證。

根據第三方數據,美光科技在第一季度首次成為數據中心SSD市場份額排名第二的品牌。

移動業務部門收入為15.5億美元,雖然按年下滑2.3%,但按月增長45%主要是客戶庫存減少以及DRAM存儲容量增長帶來的強勁需求。

一同數據中心對計算與網絡業務的拉動一樣,AI對手機銷量提升也有一定的幫助,即使出貨量不增加,但AI手機對內存的存儲容量也有所提升,預計未來將有更多智能手機的容量達到或超過12GB,而目前普通智能手機的容量僅為8GB。

PC市場同樣受益於AI,以及Windows 11帶來的升級周期,美光預計今年PC市場出貨量將以低個位數百分比增長。

轉向汽車、工業和消費嵌入式市場,隨着汽車智能化的發展,車載娛樂系統日益增長,推動內存和存儲內容的增長以及更高的帶寬需求。在工業領域,隨着客戶加大對AI應用的投資,包括在工廠自動化等關鍵領域,也開始恢復增長。隨着DDR4和LPDDR4內存停產及分銷渠道庫存較低,相關產品的價格有望上漲。

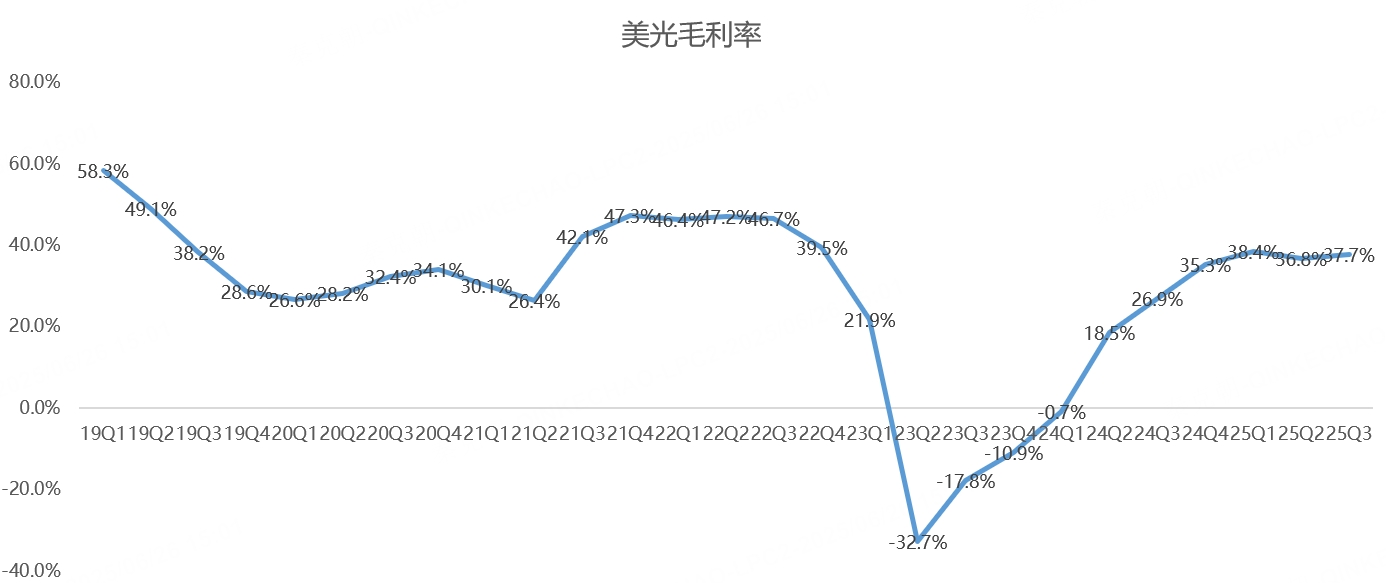

總的來說,美光下游市場的需求依然向好,在收入超預期的情況下,三季度毛利率也達到37.7%,大超管理層給出的35.5%指引中值:

展望四季度,美光預計營收在104-110億美元之間,大超分析師預期的99億,按年增長約38%;預計毛利率在41%左右,上下浮動一個百分點。

雖然一切都很順利,但值得注意的是,40%以上的毛利率是美光景氣周期高點時的水平。而且,HBM帶來的高增長早就反應在股價當中了。

從市淨率估值上看,美光已經回到歷史高位,超過了2021年半導體牛市高點:

由此來看,美光已經處於周期性高點位置,但考慮到AI交易火爆,英偉達、博通創下歷史新高,美光或有挑戰歷史新高的可能!