智通財經APP獲悉,中指研究院表示,近期,出險房企債務重組重整進展加快,佳兆業、融創、金輪天地等海外債重組基本獲債權人通過。截至目前,融創、富力、中梁、金科等10多家房企債務重組或重整獲批,房企風險出清提速。新城成功發行海外債,民營房企發行海外債破冰,但是對於其他大多數民營房企可借鑑性有限。

01.10多家出險房企債務重組或重整獲批

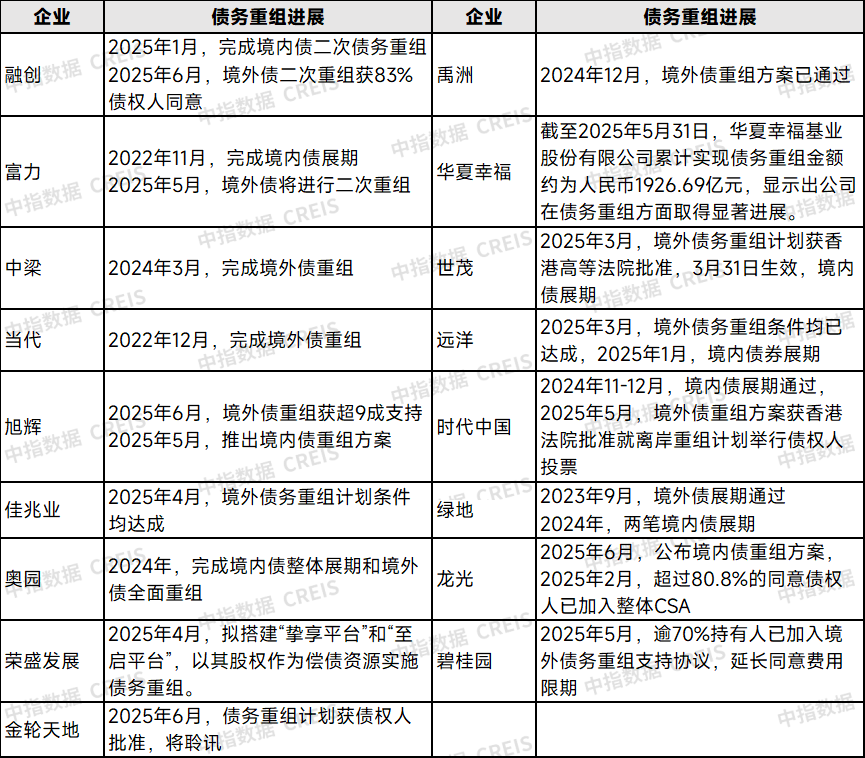

近期,出險房企債務重組進展加快,金輪天地、融創等房企境外債重組已基本獲債權人通過,將進行聆訊;融創境內債二次重組已經完成。截至目前,融創、富力、中梁、當代、佳兆業、奧園、金輪天地、禹洲、遠洋、時代中國、綠地等多家房企債務重組獲批。

表:部分房企境內外債重組進展情況

資料來源:中指研究院綜合整理

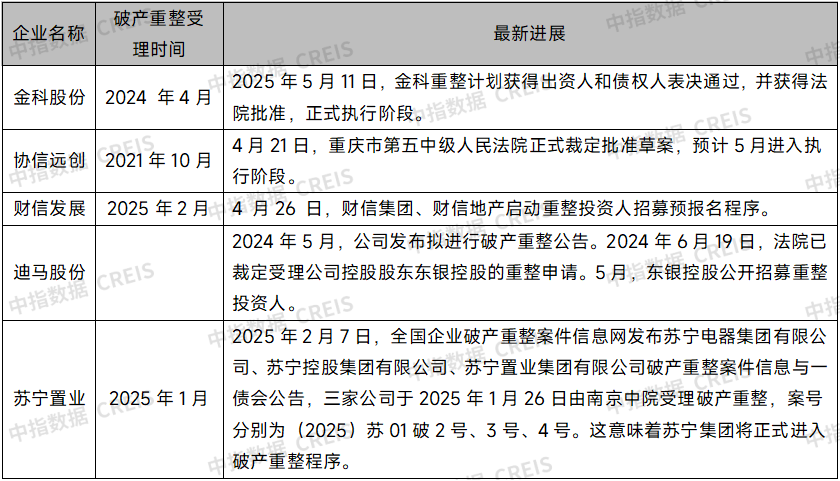

少數品牌房企選擇採取破產重整方式解決債務危機,金科、協信遠創重整草案已經獲得法院批准,後續將進入執行階段。財信發展、蘇寧置業2025年也進入破產重整程序,迪馬股份控股股東東銀控股重整申請已被受理,此前迪馬股份曾發布擬進行破產重整公告,準備工作完成後或將進入重整程序。

表:破產重整的品牌房企

資料來源:中指研究院整理

02近期品牌房企海外孖展破冰

2024年以來,海外債窗口對民企來說接近關閉,2025年,綠城和新城相繼發行海外債,打開了海外債大門。從資金用途來看,兩家房企主要為籌集資金償還即將到期的海外債和調整孖展結構,並非完全新增投資或營運資金的資金,新城票據發行所得款項總額約2.94億美元,將用於為同步購買要約提供資金;綠城新票據發行所得款項擬將所得款項淨額(經扣除票據發行的認購折扣、佣金以及其他預計應付費用)作為現有債項的再孖展,包括但不限於為同時進行的購買要約提供資金。從孖展成本來看,海外債孖展成本偏高,遠高於信用債,2月綠城海外債票面利率為8.45%,2025年3月綠城信用債孖展平均利率為4.37%。

近期,新城成功發行海外債,一是新城能夠向市場展示了其良好的財務狀況、償債能力和市場信心,只有具備一定實力和穩定發展的企業才能在國際市場上成功發行債券。二是為其他民營房企重啓境外孖展提供了示範效應,有助於修復國際資本市場對中國民營房企的風險預期,有效提振了行業信心。三是當前與境內孖展相比,美元債孖展成本偏高。一方面,美元利率仍維持在較高水平,聯儲局保持觀望態勢;另一方面,房地產行業雖然在逐步復甦,當前房地產行業仍面臨一定的不確定性,投資者對房企債券的要求回報率仍然較高,尤其是對於民營房企而言,其風險溢價相對更高,因此需要提供更高的利率來吸引投資者。

表:2024年以來品牌房企海外發債

資料來源:中指研究院整理

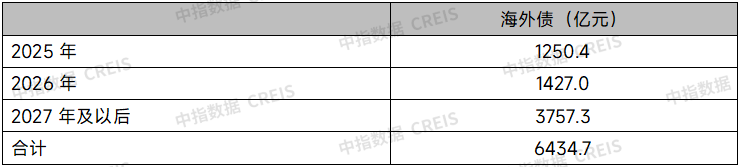

根據中指院監測,2025年,房地產企業海外債尚有一千多億元,總體規模較之過於高峯期已經明顯下滑,地產海外債已經度過償債高峯期,疊加債務重組,海外債到期時間將明顯延長、規模明顯減少,海外債風險逐漸緩釋。這也是海外孖展重新打開的一個前置條件。根據中指院監測,房企銷售仍持續承壓,2025年1-5月,TOP100房企銷售總額按年下降10.8%,降幅較1-4月微降0.6個百分點。5月單月,TOP100房企銷售額按年下降17.3%,較4月單月降幅擴大0.5個百分點。

在銷售端持續承壓的背景下,投資人信心是否能夠持續向好仍存疑。貿易戰再起,聯儲局在通脹回落和經濟增長放緩之間保持政策謹慎,聯儲局降息節奏放緩,但同時市場擔憂美國長期財政狀況、全球金融市場風險加大,美元債市場波動或將加大,資本市場波動或將對民企穩定發行海外債產生影響。

表:房地產企業海外債到期債券餘額

注:截至5月末數據,海外債已換算成人民幣

數據來源:中指研究院整理

因此,雖然目前市場環境較此前有所改善,經濟穩步復甦、政策支持等因素為房企孖展提供了有利條件,出險企業債務重組正在穩步推進,但國際資本市場的不確定性仍然存在,投資者對房地產行業的風險偏好也尚未完全恢復到以往水平,因此境外孖展窗口只是出現了一定的開啓機會,後續還需觀察市場反應和更多房企的孖展情況,才能判斷窗口是否能持續穩定地打開。

03.海外債短期內或將保持少量發行態勢

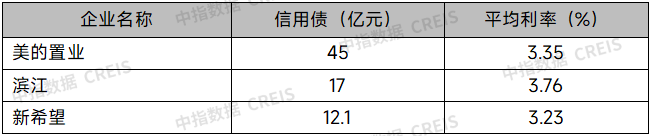

從孖展意願和孖展能力來看,海外債孖展或將繼續向少量民營房企開放。從2025年1-5月民營房企信用債發行情況來看,民企發債仍面向少數尚未出險的品牌房企,新生力量中小民營房企和出險房企均未能受益。而在海外債窗口逐漸打開過程中,新生力量中小民企仍需逐步建立海外孖展渠道,同時這些民企因其開發規模普遍不大,採取聚焦深耕策略,對海外孖展需求可能不高;出險房企則需聚焦債務重組,海外投資者對其新增債券需求和投資信心仍有待恢復。另外,考慮到海外債高成本特點尚未改變,房企雖有維持海外債孖展渠道暢通的需求,但在當前房企盈利持續承壓的背景下,出於管控孖展成本、維持利潤水平的需要,高成本海外債可持續性不強。

表:2025年1-5月民營房企信用債發行情況

數據來源:中指研究院整理

從海外債整體來看,房企孖展需求或將隨基礎性制度和市場規模見頂而改變。當前市場企穩復甦態勢並不穩固,6.13國常會提出「多管齊下穩定預期、激活需求、優化供給、化解風險,更大力度推動房地產市場止跌回穩」,預期政策仍將繼續加力,後續市場企穩態勢仍依靠政策落實程度。從中長期來看,增量市場規模已經見頂,房企加快探索構建房地產發展新模式,調整資產負債結構,調整孖展結構也是應對市場變化的必然要求。

二十屆三中全會指出,改革房地產開發孖展方式和商品房預售制度,6.13國常會指出,有序搭建相關基礎性制度,房地產相關基礎性制度包括土地制度、房地產金融制度、房地產稅收制度、市場交易制度、住房保障制度等多個方面,同時強調要「堅持穩中求進、先立後破」,在這個過程中,比如現房銷售制度預計也將有序推進。因此,房企對孖展總量需求或隨着行業開發孖展方式和預售制度改變而改變。