智通財經APP獲悉,美國股市近期在多重壓力下仍屢創新高,但估值過高引發擔憂。標普500市盈率達22倍,遠超長期均值35%,多項指標顯示其處於歷史高位。市場能否持續上漲取決於企業盈利能否超預期或聯儲局降息。但鑑於估值水平高企,美股盈利超預期門檻很高;與此同時,聯儲局也表示不急於調整政策。

目前,美國股市正遭遇歷史上罕見的不利情況。在2025年,衆多不利因素一同出現:美國新政府正費力調整全球秩序、實施大規模關稅政策,同時中東地區的衝突又帶來了諸多不確定性。儘管如此,美股依然逆風前行,屢創新高,距離歷史最高點僅一步之遙。

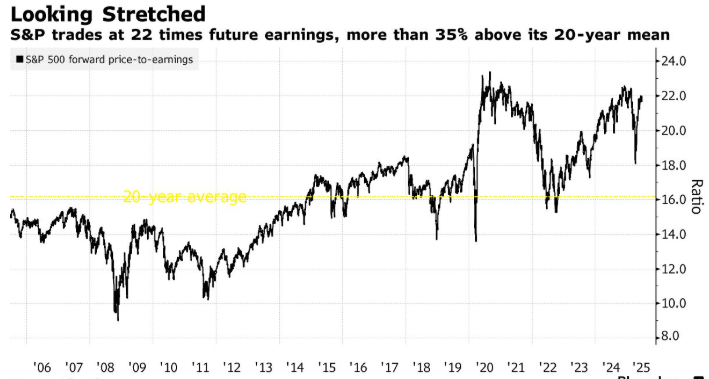

但標普500指數漲得越高,人們就越擔心其市盈率開始顯得過高。數據顯示,該指數目前的市盈率為未來12個月預期利潤的 22 倍,比長期平均水平高出 35%。美國銀行策略師追蹤的 20 種此類估值指標中,標普500指數在每一項指標上都被認為估值過高。

雖然估值本身並非有效的市場擇時工具,但鑑於標普 500 指數成分股公司的股價走勢遠超其企業經營狀況,有一種粗略的衡量方法能夠直觀地反映出估值中這種嚴重脫節的程度。而此時,投資者正面臨着一些關鍵風險。美國總統特朗普於 7 月 9 日設定的與美國主要貿易伙伴達成關稅協議的最後期限已日益臨近,而下一個財報季也即將拉開帷幕。

彭博一項模型考慮了諸如美國國債收益率、每股收益以及股票風險溢價等要素,該模型顯示,以歷史數據計算,標普500指數的合理市盈率應維持在約17.7倍的水平,而目前的市盈率為 23.7倍。要使市盈率迴歸到合理價值水平,該指標的盈利水平需在未來一年內增長 30%(假設股價保持不變)。

嘉信理財高級投資策略師Kevin Gordon表示:「目前市場的水平是可持續的,但‘從現在起’我們就不能抱有太高的信心了。今年下半年的盈利預期可能過於樂觀了,再加上市盈率正接近周期性高點,這就給盈利增長帶來了更大的壓力,使其必須超過預期。這並非不可能實現的目標,但標準很高。」

據彭博策略師Gina Martin Adams和Michael Casper稱,除了盈利增長之外,聯儲局大幅降息也將是使標普500指數中的基本面與市場價格之間的差距縮小的另一種方式。

他們並未明確說明聯儲局降息幅度需要達到何種程度才能實現這一目標。周二,聯儲局主席鮑威爾重申了他的觀點,即政策制定者無需急於調整政策,但較低的通脹水平和勞動力招聘的疲軟態勢可能意味着今年會更早地進行降息。

迄今為止,即便基本面與股價上漲背道而馳,華爾街的策略師們仍建議投資者將任何可能出現的回調視為買入良機——尤其是投資於科技股和成長型股票。