(轉自:華安證券研究)

產能恢復明顯偏慢,豬價處於下行周期

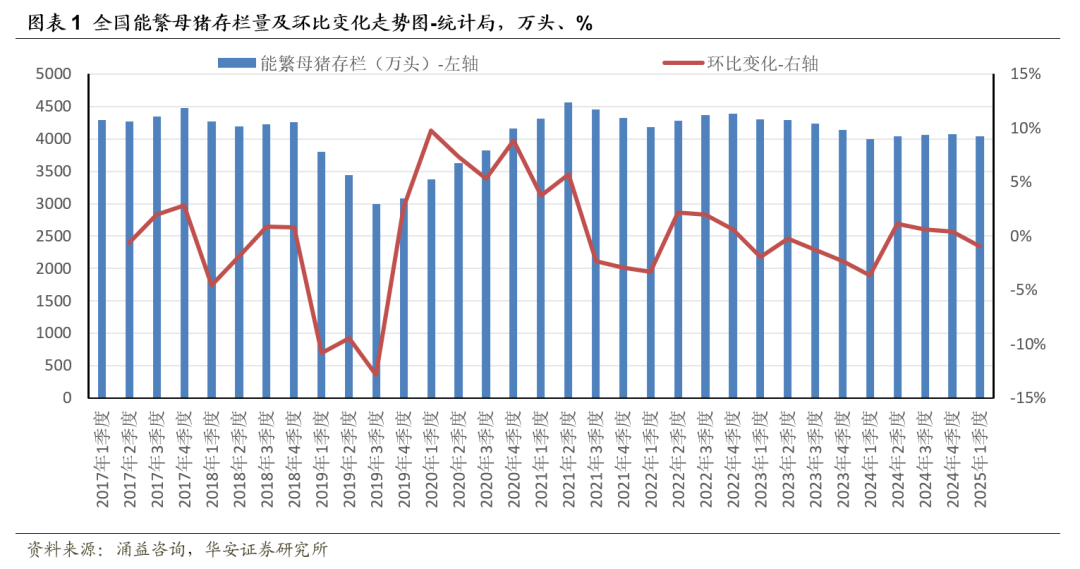

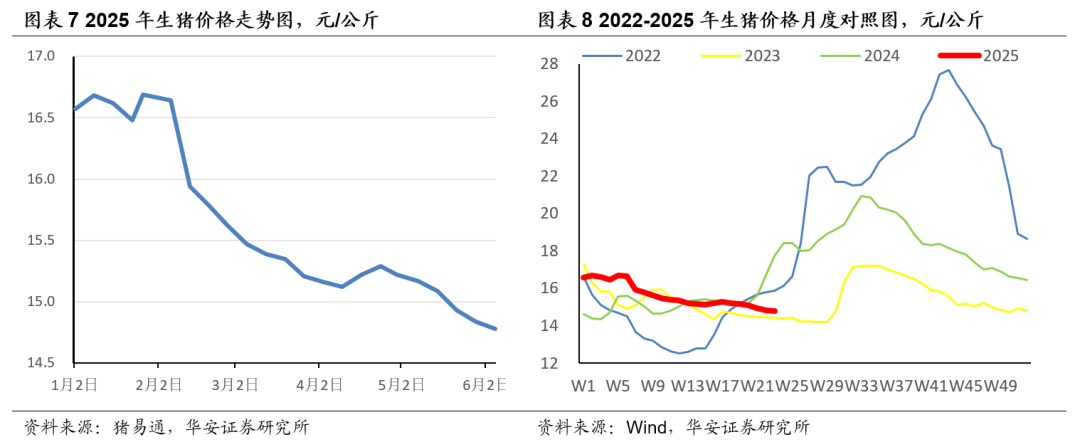

從統計局數據看,2024年2季末、3季末、4季末、2025年1季末,能繁母豬存欄量分別為4038萬頭、4062萬頭、4078萬頭、4039萬頭,按月分別小幅提升1.2%、0.6%、0.4%、-1.0%,累計增幅1.2%,本輪補欄積極性持續偏弱。2025年4月,農業部能繁母豬存欄量按月不變。2025年生豬價格步入下行周期,2025年第23周,全國生豬均價14.78元/公斤,按年下降16.7%,較年初下降10.8%。

2025年生豬均重明顯偏高,二次育肥已成行業常態

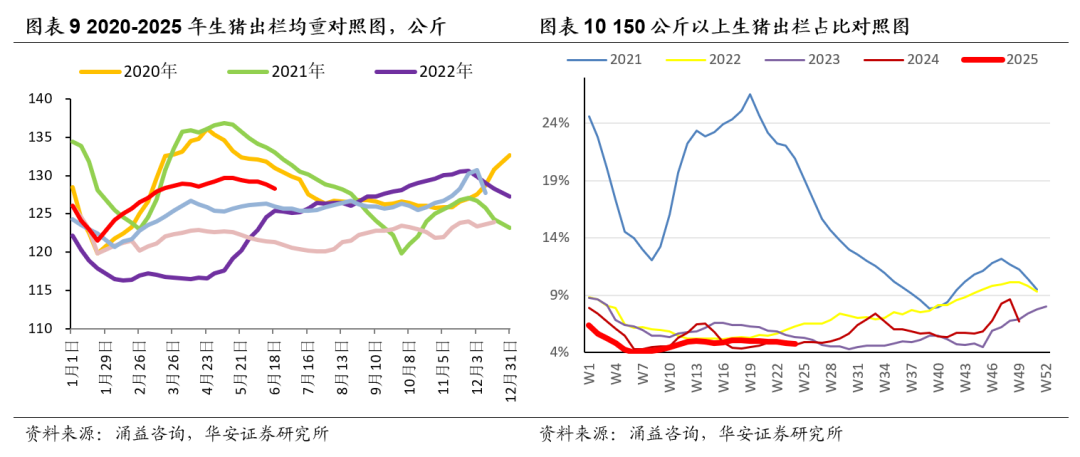

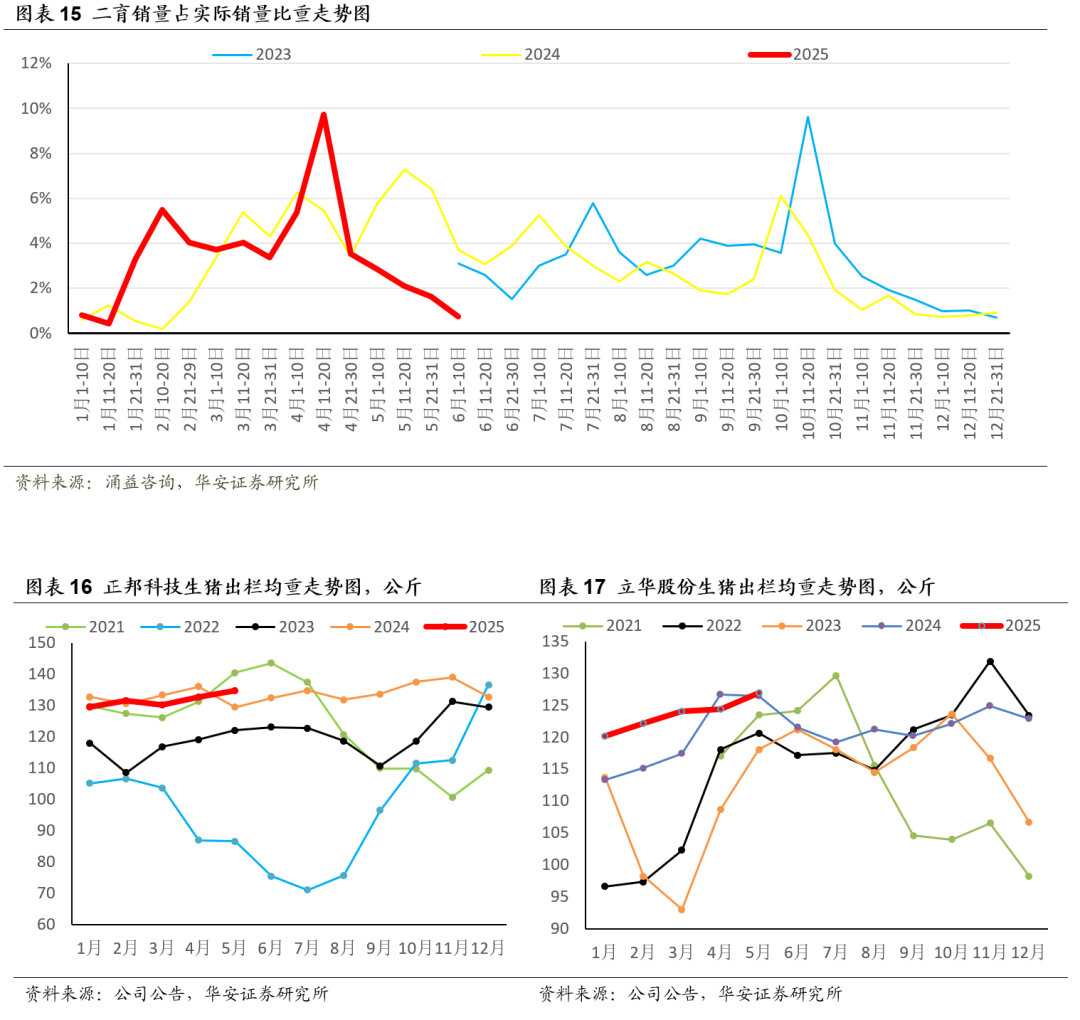

2025年生豬均重明顯偏高。湧益諮詢(6.13-6.19):全國出欄生豬均重128.28公斤,周按月下降0.54公斤,處於2022年以來最高水平,較2022-2024年同期分別高2.87、7.01公斤、2.29公斤。從公布均重的上市豬企數據看,2025年生豬出欄均重整體上升。二次育肥已成為生豬養殖行業常規操作。2023年6-12月,二育銷量佔實際生豬銷量比重在0.68%-9.61%之間波動;2024年,二育銷量佔實際銷量比重在0.2%-7.26%之間波動。2025年4月11日-20日,二育銷量佔實際銷量比重達到階段性高點9.73%。

發改委政策具持續性,2025-2026年豬價有望超預期

發改委要求大型集團豬企停止增加能繁母豬存欄、出欄體重控制在120kg、不鼓勵銷售二育豬。我們判斷,由於生豬價格正處於下行周期,且能繁母豬存欄量減少傳導至商品豬需要10-12個月時間,發改委在2026年上半年之前基本不會修正生豬政策。①大型集團豬企產能受限,全國能繁母豬存欄量有望步入下行通道。2024Q4,牧原、溫氏合計增加能繁母豬存欄25.6萬頭,全國僅新增16萬頭;2025Q1,溫氏新增能繁母豬存欄11萬頭,而全國下降39萬頭。隨着大型集團豬企產能擴張受限,全國能繁母豬存欄量有望步入下行通道,大型集團企業也將更多聚焦於種羣優化、提升PSY等生產效率指標;②體重有望步入下降通道;③預計二次育肥銷售將減少。隨着政策的嚴格持續落實,我們預計生豬均重和二育體量均會逐步下行,豬價短期承壓,隨着生豬均重回歸正常,二育體量降至低位,生豬價格逐步企穩回升。由於大型集團企業擴張受控,行業能繁母豬存欄量有望呈現下降趨勢,2026生豬出欄量或按年下降,再考慮到生豬均重或低於2025年,2026年生豬價格、盈利水平有望超過2025年。

上市豬企基本面持續改善

2025年,上市豬企的出欄規劃整體保持增長態勢。2025年1-5月,20家上市豬企出欄量8699萬頭,按年增長31%。2025年,上市豬企養殖成本繼續下行。牧原、溫氏、神農的成本處於行業第一梯隊。牧原育肥豬完全成本從2025年1月13.1元/公斤,降至5月12.2元/公斤;溫氏肉豬養殖綜合成本從2025年1月12.8-13.0元/公斤,降至4月12.0元/公斤;神農集團的育肥豬完全成本從2025年1月13.0元/公斤降至4月12.3元/公斤。

疫情;生豬去產能不及預期;豬價下跌超預期。

1

產能恢復明顯偏慢,豬價處於下行周期

1.1 本輪周期產能恢復明顯偏慢

從統計局數據看,2024年2季末、3季末、4季末、2025年1季末,能繁母豬存欄量分別為4038萬頭、4062萬頭、4078萬頭、4039萬頭,按月分別小幅提升1.2%、0.6%、0.4%、-1.0%,累計增幅1.2%,本輪補欄積極性持續偏弱。2025年4月,農業部能繁母豬存欄量按月不變。

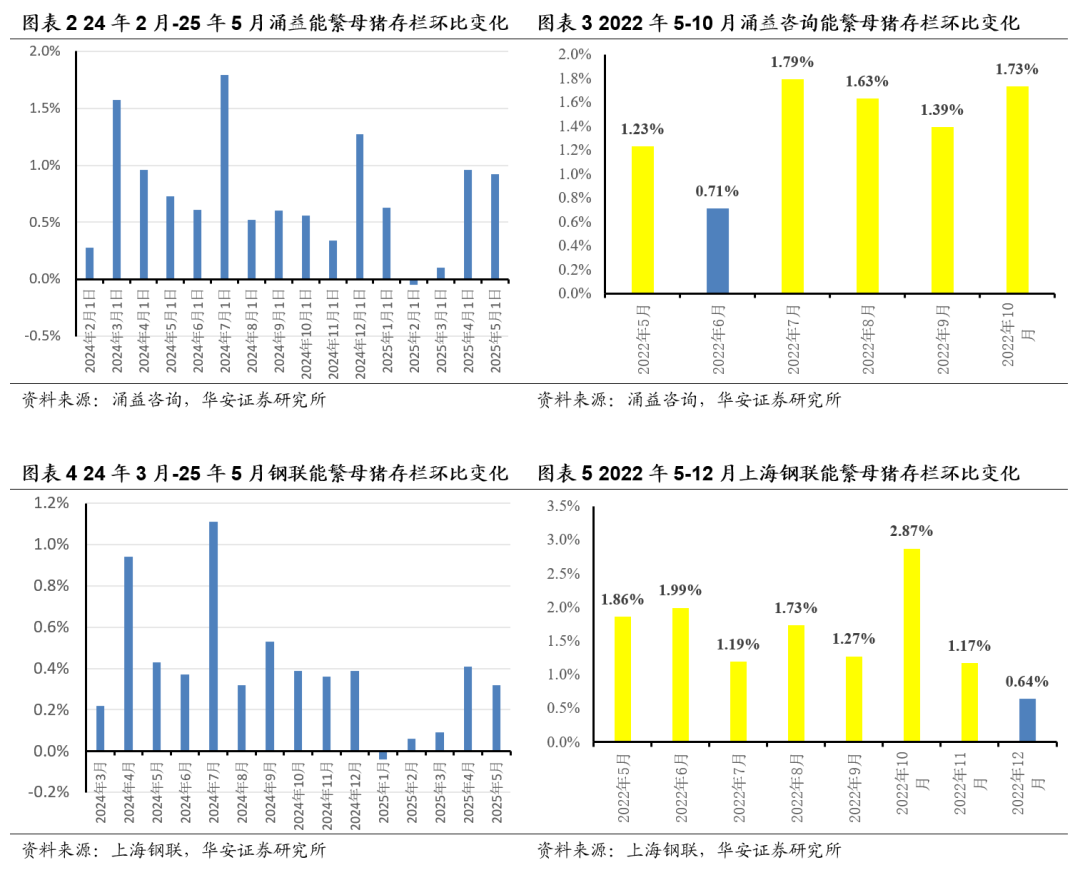

從行業數據看,2024年2月-2025年5月,湧益諮詢能繁母豬存欄量累計增幅11.79%;2024年3月-2025年5月,上海鋼聯能繁母豬存欄量累計增幅5.9%。

對照2022年產能恢復期,2022年5-10月湧益諮詢能繁母豬存欄量按月分別上升1.23%、0.71%、1.79%、1.63%、1.39%、1.73%,累計增幅8.48%;2022年5-12月,上海鋼聯能繁母豬存欄量按月分別上升1.86%、1.99%、1.19%、1.73%、1.27%、2.87%、1.17%、0.64%,累計增幅12.72%。綜合看,2024年以來,生豬產能恢復速度明顯弱於2022年。

1.2 2025年豬價處於下行周期

根據統計局數據,生豬產能從2024年第二季度開始緩慢恢復,2024Q2-Q4能繁母豬存欄量按月分別上升1.2%、0.6%、0.4%,2025年生豬價格步入下行周期。2025年第23周,全國生豬均價14.78元/公斤,按年下降16.7%,較年初下降10.8%。

2

2025年生豬均重明顯偏高,二育已成行業常態

2.1 2025年生豬均重明顯偏高

湧益諮詢(6.13-6.19):全國出欄生豬均重128.28公斤,周按月下降0.54公斤,處於2022年以來最高水平,較2022-2024年同期分別高2.87、7.01公斤、2.29公斤;150kg以上生豬出欄佔比4.74%,周按月下降0.08個百分點,處於2022年以來最低水平。由此可見,2025年生豬出欄均重普遍提升,但超大體重豬佔比下降。

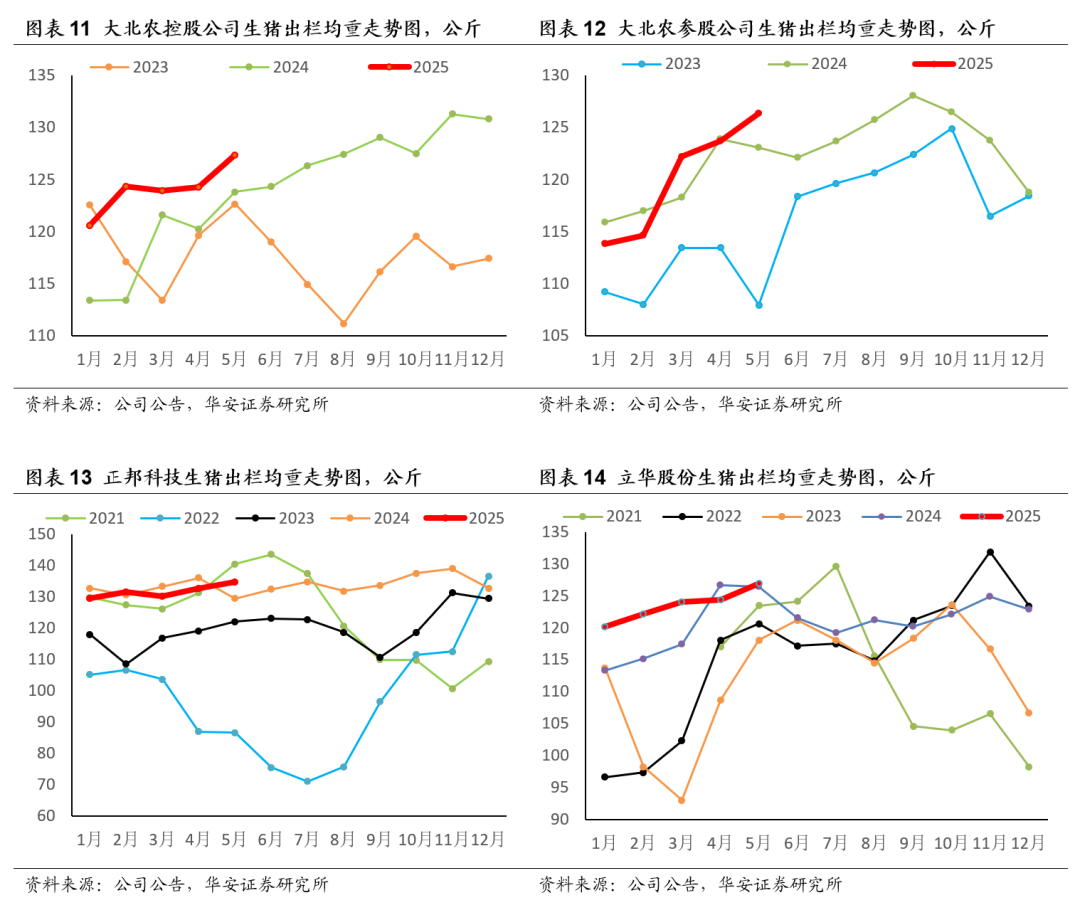

從公布均重的上市豬企數據看,2025年生豬出欄均重整體上升。

①大北農控股公司的生豬出欄均重處於2023年以來同期最高水平,2025年5月出欄均重達到127.36公斤,較2023、2024年同期分別增長4.7公斤、3.54公斤;

②大北農參股公司的生豬出欄均重處於2023年以來高位,2025年5月出欄均重達到126.37公斤,較2023、2024年同期分別增長18.45公斤、3.32公斤;

③正邦科技的生豬出欄均重處於2021年以來高位,2025年5月出欄均重達到134.9公斤,較2022-2024年同期分別增長48.29公斤、12.78公斤、5.36公斤,僅低於2021年同期;

④立華股份的生豬出欄均重處於2021年以來高位,2025年5月出欄均重達到126.9公斤,較2021-2024年同期分別增長3.4公斤、6.3公斤、8.9公斤、0.5公斤。

2.2 二次育肥已成行業常態

二次育肥已成為生豬養殖行業常規操作。2023年6-12月,二育銷量佔實際生豬銷量比重在0.68%-9.61%之間波動;2024年,二育銷量佔實際銷量比重在0.2%-7.26%之間波動。2025年4月11日-20日,二育銷量佔實際銷量比重達到階段性高點9.73%。

3

發改委政策具持續性,豬價有望超預期

3.1 預計發改委政策具持續性

近日,發改委通知國內大型集團豬企,要求停止增加能繁母豬存欄、出欄體重控制在120kg、不鼓勵向二次育肥銷售,希望生豬價格穩定運行。

我們判斷,由於生豬價格正處於下行周期,且能繁母豬存欄量減少傳導至商品豬需要10-12個月時間,發改委在2026年上半年之前基本不會修正生豬政策。

1、大型集團豬企產能受限,全國能繁母豬存欄量有望步入下行通道

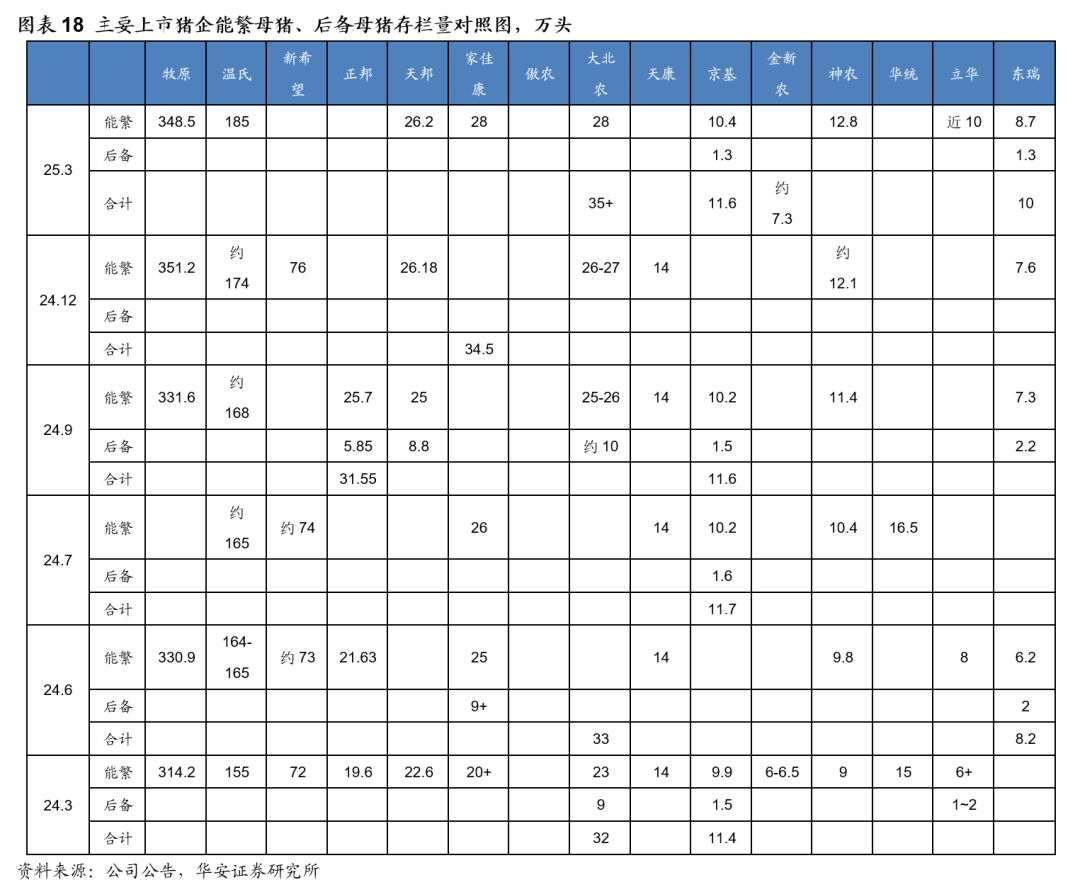

① 2024年12月末,牧原、溫氏的能繁母豬存欄量分別為351.2萬頭、174萬頭,較9月末分別增加19.6萬頭、6萬頭,兩家公司合計增加約25.6萬頭,2024Q4全國新增能繁母豬存欄量僅16萬頭。若剔除牧原、溫氏,24Q4全國能繁母豬存欄量下降。

② 2025年3月末,溫氏的能繁母豬存欄量185萬頭,較2024年末增加約11萬頭,2025Q1全國能繁母豬存欄量下降39萬頭。

綜上,大型集團豬企若產能擴張受限,全國能繁母豬存欄量有望步入下行通道。大型集團企業也將更多聚焦於種羣優化、提升PSY等生產效率指標。

2、體重有望步入下降通道

2025年出欄均重明顯偏高。隨着政策落實,出欄均重預計將逐步回落至正常水平,2026年生豬均重有望低於2025年同期。

3、二次育肥銷售減少

由於發改委不鼓勵集團銷售二育,部分頭部豬企已明確不向二育客戶銷售,部分省份也對二育管控較嚴。二育管控也有助於行業出欄體重下降,並提升價格預判準確度。

3.2 2025-2026年豬價有望超預期

統計局&農業部數據,2024年4月-2025年4月,全國能繁母豬存欄量累計上升1.3%,2025年豬價步入下行通道,但由於產能增幅小,2025年生豬養殖行業有望獲得正常盈利。

隨着發改委政策的嚴格持續落實,我們預計生豬均重和二育體量均會逐步下行,豬價短期承壓,隨着生豬均重回歸正常,二育體量降至低位,生豬價格逐步企穩回升。由於大型集團企業擴張受控,行業能繁母豬存欄量有望呈現下降趨勢,2026生豬出欄量或按年下行,再考慮到生豬均重或低於2025年,2026年生豬價格有望超預期,生豬養殖行業盈利有望超過2025年。

4

上市豬企基本面持續改善

4.1 2025年上市豬企出欄規劃穩步增長

2025年,上市豬企的出欄規劃整體保持增長態勢。

①牧原股份2024年出欄生豬7,160萬頭,2025年商品豬計劃出欄7200-7800萬頭、仔豬計劃出欄800-1200萬頭;溫氏股份2024年出欄育肥豬3018萬頭,2025年計劃出欄育肥豬3300-3500萬頭;新希望2024年出欄生豬1652萬頭,2025年計劃出欄量1600-1700萬頭,與2024年基本持平;

②大北農2024年出欄生豬640萬頭,2025年商品豬計劃出欄800萬頭;天邦2024年出欄生豬599萬頭,計劃2025年育肥豬出欄量500萬頭、仔豬210萬頭;正邦科技2024年出欄生豬415萬頭,計劃2025年出欄量超過700萬頭;唐人神2024年出欄生豬434萬頭,2025年計劃出欄生豬500-550萬頭;

③中糧家佳康2024年出欄生豬356萬頭,2025年計劃出欄量超過500萬頭;天康生物2024年出欄生豬303萬頭,計劃2025年育肥豬出欄量350-400萬頭;華統股份2024年出欄生豬256萬頭,計劃2025年出欄量300-330萬頭;京基智農2024年出欄生豬215萬頭,2025年計劃出欄生豬250萬頭。

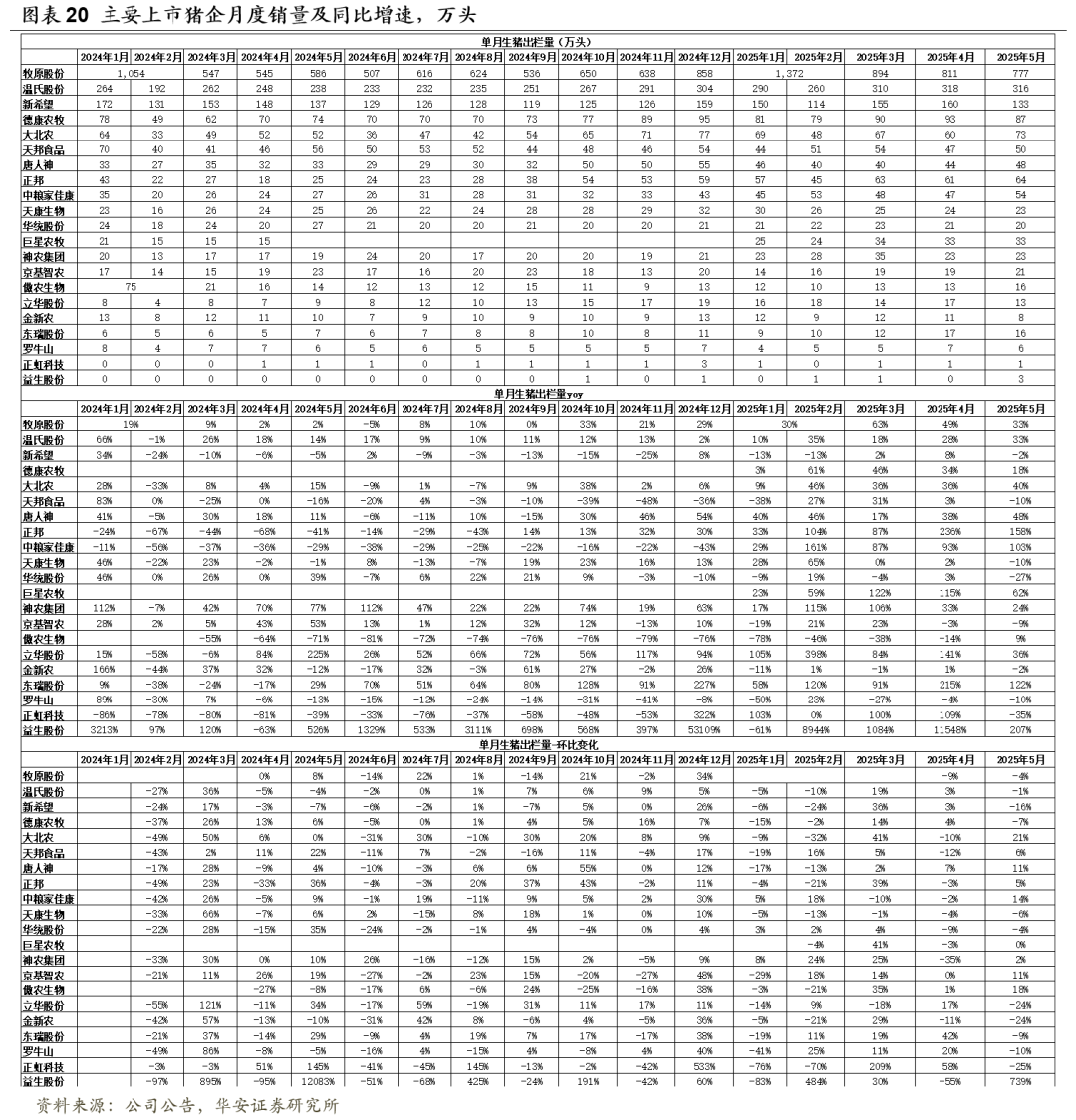

4.2 2025年1-5月,上市豬企出欄量按年增長31%

2025年1-5月,20家上市豬企出欄量8699萬頭,按年增長31%,出欄量(萬頭)從高到低依次為,牧原3854、溫氏1492、新希望712、德康農牧430、大北農317、正邦科技290、中糧家佳康247、天邦245、唐人神218、巨星農牧149、神農集團132、天康生物129、華統股份107、京基智農89、立華78、東瑞64、傲農生物64、金新農52、羅牛山27、正虹科技4;出欄量按年增速從高到低依次為,東瑞120%、立華119%、正邦科技114%、中糧家佳康87%、巨星農牧72%、神農集團54%、牧原41%、唐人神37%、德康農牧29%、大北農27%、正虹科技25%、溫氏24%、天康生物12%、京基智農1%、金新農-2%、天邦-3%、新希望-4%、華統股份-5%、羅牛山-18%、傲農生物-49%。

2025年5月,20家上市豬企出欄量1781萬頭,按年增長30%,出欄量(萬頭)從高到低依次為,牧原股份777、溫氏316、新希望133、德康農牧87、大北農73、正邦64、中糧家佳康54、天邦50、唐人神48、巨星農牧33、天康生物23、神農集團23、京基智農21、華統股份20、東瑞16、傲農生物16、立華13、金新農8、羅牛山6、正虹科技1;出欄量按年增速從高到低依次為,正邦科技158%、東瑞122%、中糧家佳康103%、巨星農牧62%、唐人神48%、大北農40%、立華36%、牧原股份33%、溫氏33%、神農集團24%、德康農牧18%、傲農生物9%、新希望-2%、金新農-2%、京基智農-9%、天邦-10%、天康生物-10%、羅牛山-10%、華統股份-27%、正虹科技-35%。

4.3 上市豬企成本處下行通道

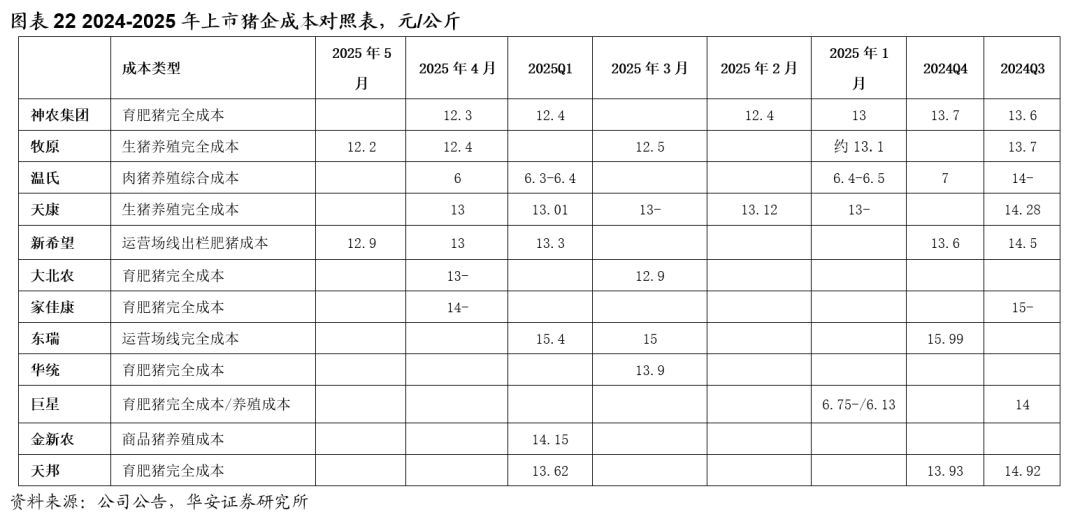

近年來,豬企成本處於下降通道,2025年上市豬企養殖成本繼續下行。

①牧原、溫氏、神農的成本處於行業第一梯隊。牧原育肥豬完全成本從2025年1月13.1元/公斤,降至5月12.2元/公斤;溫氏肉豬養殖綜合成本從2025年1月12.8-13.0元/公斤,降至4月12.0元/公斤;神農集團的育肥豬完全成本從2025年1月13.0元/公斤降至4月12.3元/公斤;

②天康生物育肥豬完全成本2025年4月13元/公斤,與1月基本持平;新希望運營場線完全成本從2024Q4的13.6元/公斤降至5月的12.9元/公斤;東瑞運營場線完全成本從2024Q4的15.99元/公斤,降至2025Q1的15.4元/公斤;天邦育肥豬完全成本從2024Q4的13.93元/公斤,降至2025Q1的13.62元/公斤。

5

估值及投資建議

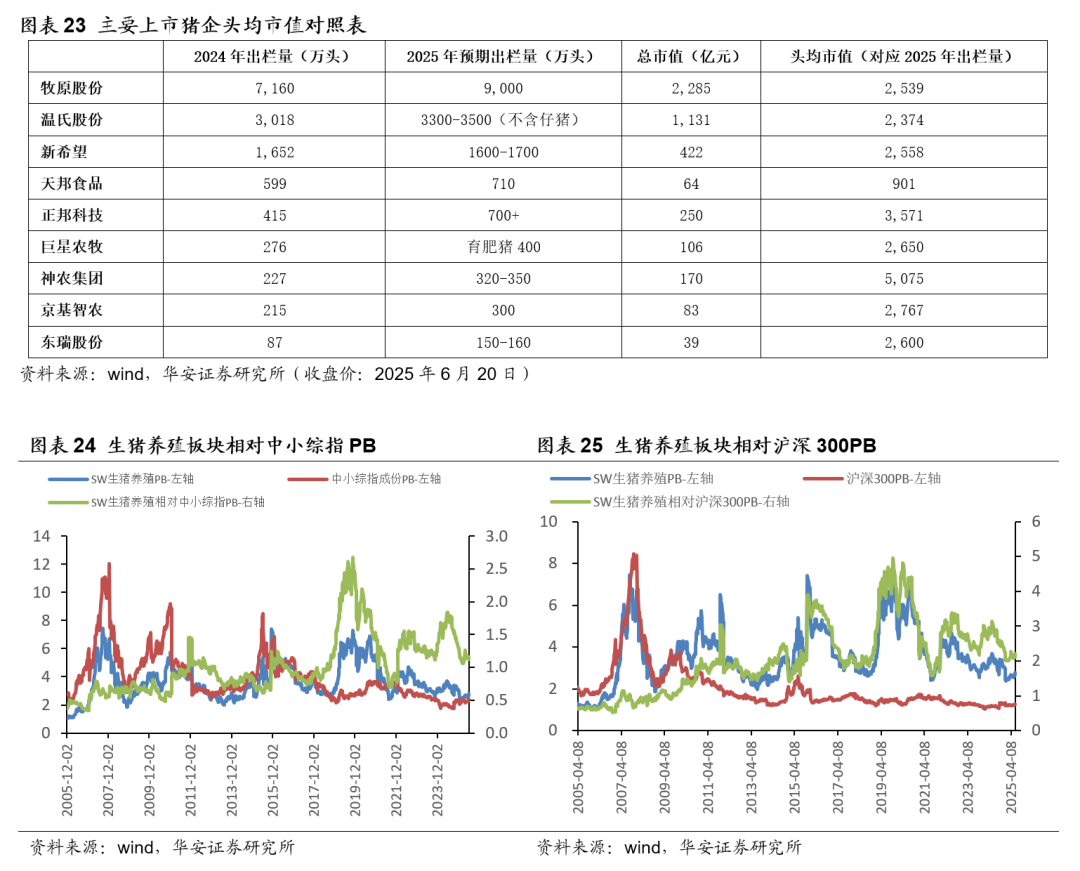

2025年豬價步入下行通道,但由於產能增幅小,2025年生豬養殖行業有望獲得正常盈利。隨着發改委政策的落實,2026年生豬價格有望超預期,成本控制優秀的公司有望獲得超額收益。

目前,生豬養殖板塊相對中小綜指PB、生豬養殖板塊相對滬深300PB均已處於歷史低位。根據2025年生豬預測出欄量,牧原股份頭均市值2,539元、溫氏2,374元、新希望2,558元、天邦901元、正邦3,571元、巨星農牧2,650元、神農集團5,075元、京基智農2,767元、東瑞股份2,600元。一、二線龍頭豬企估值多數處於歷史低位。建議關注生豬養殖板塊,重點推薦溫氏股份、牧原股份。

疫情;生豬去產能不及預期;豬價下跌超預期。

本報告摘自華安證券2025年6月24日已發布的《【華安證券·農林牧漁】行業專題:生豬養殖行業系列報告十三:生豬政策預計嚴格落實,25-26年豬價有望超預期》,具體分析內容請詳見報告。若因對報告的摘編等產生歧義,應以報告發布當日的完整內容為準。