6月26日,時隔近半年之久,有着「AI芯片霸主」稱號的英偉達股價再創歷史新高點位,這家人工智能芯片領軍者自4月低谷價位以來的無比強勁漲勢,全面鞏固了其作為全球最有價值上市公司之一的地位。對於長期鍾情於英偉達以及AI算力產業鏈的投資者們來說,席捲全球的「AI信仰」對於算力領軍者們的股價催化遠未完結,「AI總龍頭」英偉達的市值衝5萬億美元市值之路再一次揚帆啓航,在一家華爾街投資機構看來甚至有望衝擊6萬億美元。

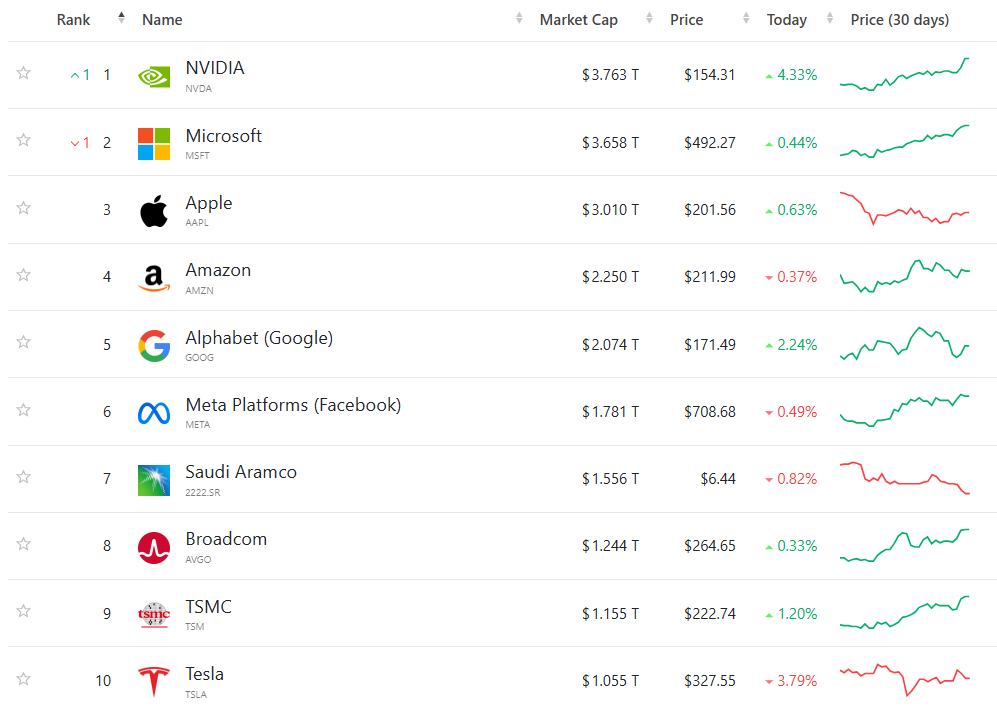

英偉達股票價格在周三強勢上漲4.3%,至154.31美元,突破了該股此前在1月初期創下的歷史紀錄。自4月的階段性股價低點以來,英偉達已累計躍升63%,市值足足增加近1.5萬億美元。按當日收盤價位計算,該公司總市值約 3.77 萬億美元,超越AI應用軟件領域領頭羊微軟(MSFT.US)的3.66萬億美元市值,重奪「全球股王」這一超級寶座,再度榮膺全球最高市值公司。

台積電、英偉達以及博通等AI基礎設施領導者們近期無比強勁的財報數據,以及Facebook母公司Meta、甲骨文、OpenAI、微軟以及亞馬遜等科技巨頭們持續井噴式擴張的AI算力需求,乃最為重要的股價看漲催化劑。

財報數據方面,各項業績指數均報告顯示出市場對於該公司AI芯片需求無比強勁,並預示儘管面臨對華先進芯片出口限制,前景依舊向好。根據機構彙編的供應鏈數據,微軟、Meta、谷歌母公司Alphabet和亞馬遜——這四大超級客戶佔英偉達營收規模的40%以上——最新財報亦顯示它們繼續將資金大舉投入於AI算力基礎設施領域。

來自Allspring Global Investments的聯合投資組合經理 Michael Smith 表示:「我們對於英偉達強勁增長的信心比數月前更高,全球AI軍備競賽預計將持續到2025年、甚至2026年、2027年。市場對於AI的動能已明顯恢復並邁向擴張軌跡,英偉達的AI護城河只會變得更寬、更深。」

在美東時間周三召開的股東大會上,首席執行官黃仁勳重申AI算力需求依然無比強勁,並表示全球數據中心以及整個計算機行業僅處於大規模AI基礎設施升級的開端,未來以AI GPU為核心的AI算力需求有望持續呈現指數級增長。

要論全球股市最強「阿爾法」,AI算力當之無愧

在華爾街大行摩根士丹利、美國銀行以及全球資管巨頭貝萊德看來,台積電、阿斯麥以及安費諾與英偉達業績共同顯示出,需求持續呈現井噴式擴張的AI算力投資主題堪稱股票市場的「最強阿爾法」——即使美國政府強行施加的出口至中國限制規則以及特朗普掀起的新一輪關稅戰役也未能阻止亞馬遜、微軟、阿里巴巴以及谷歌所主導的全球AI算力需求激增。美國銀行的一份最新調查顯示,雲基礎設施AI軟件類別位列企業AI預算支出的榜首位置,意味着亞馬遜、微軟、阿里巴巴以及谷歌等雲巨頭所主導的全球AI算力需求持續激增。

來自貝萊德以及摩根士丹利的分析師團隊近期均敦促投資者們仍應保持對於人工智能驅動型股票(AI-driven)的適度配置敞口(若無敞口則應選擇逢低佈局),儘管面臨近期的全球範圍內貿易政策劇烈波動,但貝萊德仍然強調,特朗普政府掀起新一輪面向全球範圍的激進關稅政策,AI算力需求前景以及所謂「AI投資邏輯」本身所具備的長期投資回報增長潛力仍然「完好無損」。

在貝萊德股票分析團隊看來,特朗普政府所主導的關稅政策重壓難擋AI投資邏輯帶來的「超額阿爾法屬性」。所謂的「阿爾法」定義為實際投資的收益遠超「貝塔收益」——即指代遠遠超出那些跟蹤基準股指所實現的同步投資收益數據。跟蹤基準指數實現的同步收益也被稱作「貝塔收益」(Beta)。

貝萊德的股票策略團隊建議投資者們持續配置人工智能驅動型股票,並認為這些股票具備強大的「阿爾法屬性」——即跑贏美股大盤基準標普500指數的概率,且相比消費、能源、礦業等其他熱門板塊投資收益而言將高得多。比如,「AI芯片霸主」自4月份的低點以來已經大舉反彈超60%,遠超標普500指數與納斯達克100指數。

幾年前在股票市場並未掀起巨大投資波瀾的英偉達,如今已成為華爾街最受矚目的AI算力超級龍頭標的。今年迄今股價再漲15%大幅跑贏標普500指數與納斯達克100指數,自4月的低點算起更是上升逾60%,此前2024年股價已經飆升逾170%,而2023年更是暴漲近240%。

即便漲幅驚人,相比於Palantir(PLTR.US)等熱門AI概念股該公司估值仍顯得相對合理:其基於未來12個月基準的預期市盈率約為31.5x,低於過去十年平均水平,且與納斯達克100指數27x左右的估值水平差距不大,儘管華爾街分析師們普遍預計英偉達增速將遠遠超出更廣泛的科技公司——英偉達營收規模已從2024財年的約270億美元飆升至2025財年的1305億美元,預計截至明年1月的2026財年的營收有望接近2000億美元。此外,英偉達PEG(相對於增長的重要估值指標)僅僅約為 0.9,在「美股七巨頭」中意外位列最低。

所謂的「美股七大科技巨頭」——即蘋果、微軟、英偉達、谷歌母公司Alphabet、亞馬遜、Facebook母公司Meta Platforms、特斯拉。放眼整個美股,佔據標普500指數以及納斯達克100指數高額權重的所謂七大科技巨頭自2023年以來乃領升以及驅動整個美股長期牛市的最核心力量。它們憑藉佈局AI帶來的無比強勁營收、堅如磐石的基本面、多年以來持續強勁的自由現金流儲備以及不斷擴張的股票回購規模,吸引全球範圍的資金蜂擁而至。

AI基建軍備競賽遠未結束,有華爾街機構開始押注更高峯市值

高增長預期疊加相對合理估值,讓華爾街分析師們普遍看好英偉達股價與基本面前景。彭博追蹤的明星分析師中,近90%建議「買入」,當前股價仍低於華爾街平均目標價約12%,暗示多數人預期動能繼續。

儘管如此,與其他大型科技股相比,全球投資機構對英偉達的配置比例仍偏低。美國銀行的統計數據顯示,僅74%的長線多頭基金持有英偉達,顯著低於亞馬遜、蘋果以及機構持倉率最高的微軟(91%)。

來自Allspring Global Investments的Smith在採訪中表示:「我非常看好今年和明年,但與所有人一樣,難以預判之後的走勢。英偉達股票價格目前並不顯得昂貴,但對於一家市值巨頭而言,上行空間或有上限。英偉達增長能持續多久,將取決於客戶在AI算力上的投資力度;若支出放緩,波動可能急劇加大。」

在5月底的英偉達業績會議上,黃仁勳極度樂觀地預測Blackwell系列將創下史上最強勁AI芯片銷售紀錄,推動人工智能算力基礎設施市場「呈現出指數級別增長」。「如今,每個國家都將AI視為下一次工業革命的最核心——一個為全球每個經濟體不斷生產智能以及關鍵基礎設施的新興產業,」黃仁勳在與分析師們的業績討論表示。

推理端帶來的AI算力需求堪稱「星辰大海」,有望推動人工智能算力基礎設施市場持續呈現出指數級別增長,「AI推理系統」也是黃仁勳認為英偉達未來營收的最大規模來源。

隨着DeepSeek重磅推出的DeepSeek R1繼續風靡全球,以及DeepSeek一項研究顯示的NSA機制在Transformer底層實現AI大模型革命性訓練與推理效率提升,引發全球AI大模型開發者追隨這種「極低成本AI大模型算力範式」,進而全面驅動AI應用軟件(尤其是生成式AI軟件與AI智能體)向全球各行各業加速滲透,徹底革新各業務場景的效率並大幅提高銷售額,AI芯片需求在未來可能呈現指數級增長而不是此前市場所預期的「DeepSeek衝擊波」引發AI芯片需求斷崖式下滑。

微軟CEO納德拉此前提到的「傑文斯悖論」——當技術革新大幅提高效率,資源消耗不僅沒有減少,反而激增,移植到人工智能算力領域則是AI大模型應用規模激增趨勢將帶來的史無前例AI推理算力需求。

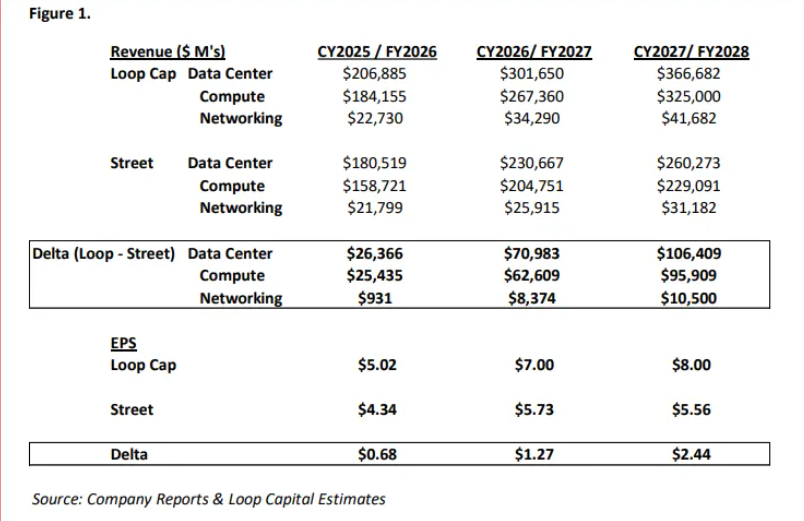

華爾街知名投資機構Loop Capital在周三發布研報稱,英偉達的市值可能在不久後將達到 6 萬億美元,受益於長期持續的全球AI基建軍備競賽。該機構將英偉達的目標股價從175美元大幅上調至 250 美元,遠遠高於此前Rosenblatt給出的200美元這一華爾街最高目標價,意味着在Loop Capital看來英偉達市值將升破5萬億美元市值,達到約6萬億美元市值的歷史最高點位。

Loop Capital在研報中寫道:「我們的研究表明,我們正在進入人工智能應用的下一波‘黃金浪潮’,而英偉達仍然處於下一波需求遠遠強於預期的重要階段的最前端。」該機構預測,到2028年,全球雲計算巨頭+科技型企業+主權AI在英偉達AI GPU上的累計支出大概在2萬億美元。