炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

今年夏天,互聯網好像正醞釀着一場風暴。。。

上半年開始,京東宣佈進軍外賣,搶騎手,撒補貼,接着,阿里把原有的小時達升級成了淘寶閃購,攜手餓了麼加入纏鬥。

美團、京東、阿里鬥成一團,大額神券滿天飛,1 塊錢的奶茶隨便點。

咱們甚至有同事喜提了 99 張免單卡,恍惚間,又有了當年百團大戰的感覺。

只是,當這場商戰從騎手的五險一金,PK 到用戶的補貼福利,最後燒到了代言人的諧音梗比拼。

也逐漸讓人感覺,能掰頭的都掰頭過了,快沒招了。

但誰能想到,僅僅一個月後,烽煙再起。。。

6 月 18 日,京東高調宣佈發力酒旅。

6 月 23 號,阿里巴巴集團CEO吳泳銘發布全員郵件,宣佈即日起,餓了麼(外賣板塊)、飛豬(酒旅板塊)合併入阿里中國電商事業羣。

這氛圍啊,怎麼又微妙起來了呢?

當然,你可能會覺得,大廠麼,每隔段時間就會調整一波,這很正常,只是今年時間和板塊上有些湊巧。

但隨着了解的深入,差評君感覺,這次兩大巨頭的調整沒那麼簡單,這是一場已經成形的風暴,短時間內不會停息。

這事得先從京東 「 突如其來 」 的跨界說起。

作為電商巨頭,京東短時間接連發力外賣和酒旅,最直接的原因就是,這是一樁穩賺不賠的買賣。

先看劉強東的原話:

「 我們現在有 40% 屬於交叉銷售,他們就可以去買我們電商( 平台的商品 )。所以我們虧的錢,相比去抖音、騰訊買流量的錢還是要划算的 」。

簡單來說,銀行 APP 你一個月可能打開一次,電商 APP 可能一周打開一次,外賣 APP 每天都可能大概 1~3 次。

外賣這種能帶動你高頻打開,併產生聯動交易的業務,非常香。。。

當然,雖然 「 店 」 里人來人往來起來很熱鬧,但關上門算賬,外賣業務本身不賺幾個子。

在本地生活領域就有這麼個組合拳:外賣 + 酒旅。

一個是高頻低利,一個是低頻高利,高頻帶動低頻,低頻拉高利潤。

這,是一條美團早就走過的道路。

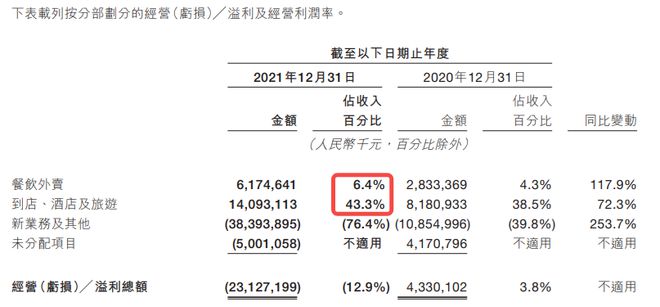

2021年美團外賣的經營利潤率約為6.4%,同期,不需要配送的到店酒旅業務則更加賺錢,經營利潤率達到了43.3%。

2021年後美團不再單獨披露外賣業務數據

除了快速佈局外賣跟酒旅,京東從聯合達達推出小時購,到如今推進對達達的私有化交易(運力網絡),以及對七鮮超市的持續發力。

這不再是單純的聯動,而是對本地生活,即時零售的整體佈局。

至於佈局後的具體戰略打法嘛。。。

在發力酒旅時,劉強東也做了公開分享,表示外賣也好,酒旅也好,京東做所有業務都是為了供應鏈。

比如做外賣,其實是為了做生鮮供應鏈。

大概是這麼個場景:你是一家餐飲店鋪,上京東外賣不抽成,作為交換,店鋪需要用到的原材料、初加工食材由京東提供,京東基於合作的農業基地、七鮮超市、運力網絡完成高效運轉。

但,盯上本地生活、即時零售業務的電商巨頭,從來都不止京東一家。

早在 2021年,阿里巴巴當時的 CEO 張勇宣佈,要全力把餓了麼建設成本地生活服務的心智入口。

餓了麼、飛豬以及高德地圖,一度作為本地生活隊 「 組合出道 」 ,俗稱 「 飛高了 」。

只可惜,儘管這三塊業務在各自的領域裏都混得有頭有臉,在協同效應上卻不及預期,2023 財年,阿里巴巴生活服務板塊虧損金額達到 140.21 億元。

為什麼沒成,業內有過很多看法,有從大公司的管理協同難度去聊的,有認為高德地圖原有的工具屬性太強,對本地生活的帶動板有限。

但阿里的野心從未消失,通過淘寶閃購,阿里把淘寶和餓了麼進行了深度結合,淘寶閃購左手拿下了餓了麼的所有商品和服務,右手逐漸打通天貓旗艦店和小時達。

就結果而言,淘寶閃購上線僅 6 天就突破了 1000 萬單,有超過 1000 家品牌在餓了麼的生意,刷新了歷史峯值。上線不到兩個月,淘寶閃購聯合餓了麼的日訂單量超過了 6000 萬單,狠狠秀了一把肌肉。

也許是淘寶閃購的成功幫助阿里抓住了靈感,也許是面對京東的發力,得做一些防禦性措施。

昨天,阿里決定把餓了麼和飛豬併入了阿里電商大板塊。

在阿里巴巴集團CEO吳泳銘發布全員郵件裏,還有這麼一句話:「這是我們從電商平台走向大消費平台的戰略升級」。

這裏,差評君也憑藉自己的理解,做個解讀。

大消費平台,說白了,就是一個平台買萬物。

以往消費者的消費,需要根據距離使用不同的 APP,用網絡零售解決你不着急的需求,通過外賣、閃送、便利店等即時零售解決燃眉之急。

舉個例子,你出差到了一個陌生的城市,到酒店坐下來想喝杯咖啡加加班,發現鼠標忘帶了,衣服帶薄了。

以往你需要在淘寶買衣服,便利店買鼠標,再跳轉餓了幺喝咖啡。

而大消費平台能夠立刻調動你附近的資源,把離你最近的衣服、鼠標、咖啡一起閃購到酒店前台。

對於平台而言。。。

過去需要在不同領域做多次投放,成本重複付出,你想吸引一個用戶來買衣服,花了一筆錢做廣告,想吸引一個用戶來點外賣,又花了一筆,現在成本逐漸合併。

同時,在大消費平台內,一個用戶在不同場景重複消費,單個用戶價值提升。

憑藉用戶規模、交易頻次的提升,平台在供應鏈上的議價權,以及針對用戶推送的商品的精準性都能提升提升。

以外賣、到店、酒旅為核心的本地生活業務,本身就是電商產業鏈的延伸,所以阿里、京東、美團最終還是在這個戰場發生了交匯。

不過,這主角還沒到齊呢。。。

根據知危報道,拼多多在 5 月前就已正式開啓調研即時零售相關業務的可能性,並抽曾經帶隊過多多買菜的拼多多調聯席 CEO、TEMU 負責人趙佳臻負責調研和組建團隊,趙佳臻及其團隊在拼多多內部一直以 「 能打勝仗 」 而備受信賴,可見拼多多對該項目也尤為重視。

除此之外,抖音、快手、小紅書等流量平台,在過去同樣沒有放棄對本地生活的探索和嘗試,也許這場風暴,會比我們想象的更大。

過去 20 年裏,中國互聯網經過 「 春秋戰國 」 時代,湧現了若干霸主,霸主雄踞一方,享受着行業護城河帶來的安逸。

但增長的盡頭,是邊界的消失。

主營業務疲軟,增長見頂,為了找到第二增長點,每個巨頭唯一的出路,就是闖入彼此的腹地,重新打響那場你死我活的吞噬戰。

在可以預見的未來,單一行業壁壘不再像當年那麼有效,系統層面的整合和提效會成為新的主題。

所以,如果讓差評君來評價的話,這一切並非是簡單的跨界和業務調整,而是 「 大廠去哪兒之本地生活大戰 」 。

如今的鬥爭,只是風暴來臨前的序曲。

撰文:渡渡鳥武士

編輯:莽山烙鐵頭 & 面線