即時零售,不是拼多多戰略佈局中的必選項。

文 | 佘宗明

即時零售牌桌上不存在「三缺一」,可總有喫瓜羣「媒」樂見即時零售戰局像晉西北那樣亂成一鍋粥——他們儼然比拼多多更希望看到拼多多加入戰團。

前兩天,晚點LatePost披露,多多買菜正在上海等一線城市試驗自建商品倉庫、最快將於今年8 月上線即時配送服務。

這是多多買菜對既有履約時效優化動作的延續,拼多多方面對此的口徑是「不能代表公司戰略方向」「無意加入即時零售大戰」。

饒是如此,許多人仍將其視作拼多多將在即時零售領域下一盤大棋的信號,渲染拼多多正「全面殺入即時零售萬億市場」。

但這可能是會錯了意。我從接近拼多多的人士和拼多多合作伙伴處得知,拼多多並沒有拿出之前在電商主站、百億補貼、多多買菜(社區團購)、Temu(全球化)四場戰役中的投入力度來應對即時零售,多多買菜推即時配送服務遠未上升到「戰略」層面——這跟美團、阿里、京東將即時零售提到戰略高度有着明顯區別。

不排除多多買菜有意將社區團購領域積累的生鮮供應鏈優勢外溢以覆蓋部分即時性需求,但這不等於拼多多就要對即時零售進行戰略級押注。拼多多明確「不會涉足餐飲外賣」,且沒有高調吆喝,就是佐證:要知道,餐飲外賣本是即時零售的最佳切口;高調是平台強化「萬物皆可外賣」心智的必要手段。

那,拼多多該不該將即時零售作為發展棋盤中的戰略落子?

如果是從電商行業看拼多多,被「再不入場就晚了」的追逐風口思維推着走,那答案當然是「該」。

可若是從拼多多看拼多多,從其自身優勢特點出發,就免不了得思考一個問題:拼多多真有必要全面佈局即時零售嗎?

在我看來,即時零售不是拼多多戰略佈局中的必選項——哪怕很多人說即時零售是「零售業的下一個增長曲線」,拼多多也不必隨風起舞。

01

首先,即時零售是某些平台激活組織活力的「手術刀」,但拼多多用不着。

京東推出外賣後又宣佈進軍酒旅市場;美團全面拓展閃購品類、重金加碼小象超市、推動優選轉型升級;阿里將餓了麼、飛豬併入阿里中國電商事業羣……近段時間以來,京東、美團、阿里接連祭出大動作,共同所指就是在即時零售上加碼。

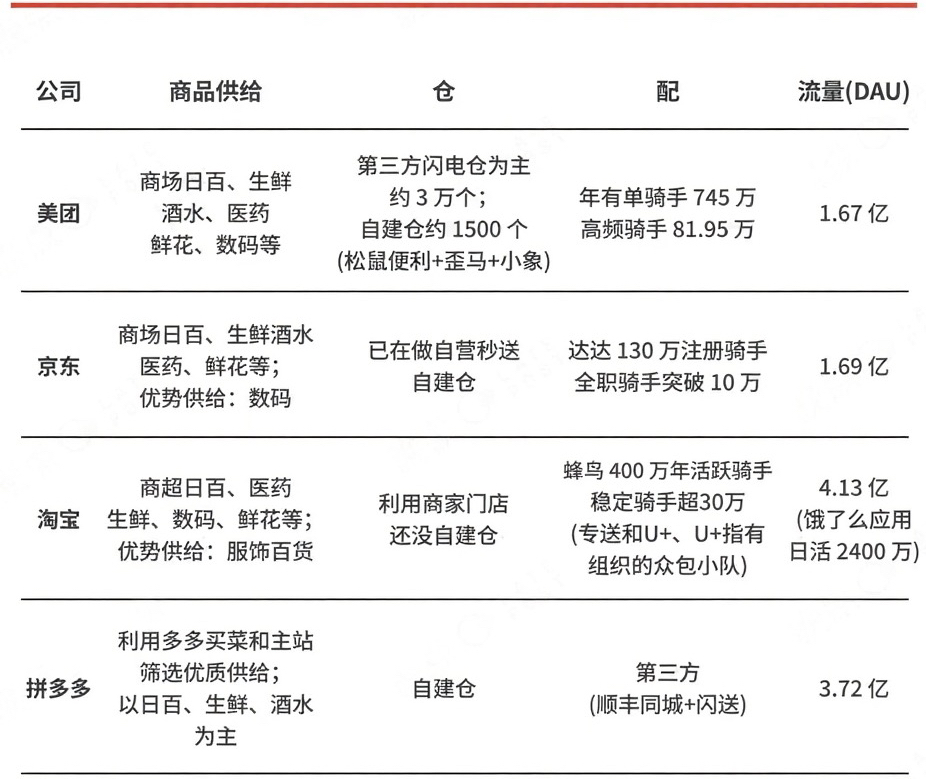

▲晚點LatePost梳理了幾家企業的商品供給、倉配、DAU情況。

結合三家企業的組織結構調整看不難發現,即時零售正成為它們架構重整的重要契機。

2023年12月,劉強東曾在內網反思京東「現在組織龐大臃腫低效」;前段時間,阿里離職員工發萬字長文談阿里病竈獲馬雲回覆,帖中說到阿里「戰略不清」的問題……問題指向了大廠病,問題背後的問題則是戰略迷失。

在此情形下,以新業務為錨點來校準發展戰略、重塑組織活力,是很常見的做法。

阿里將本地生活服務跟淘系資源打通,以生態協同形成更強的綜合作戰能力,擺脫過往「大而全」架構帶來的反應遲緩頑疾;京東推動倉儲、配送、營銷等多部門協同作戰,避免條塊分割的掣肘……都是有的放矢。

可以說,即時零售成了以新業務撬動舊痼疾解決、以外部競爭帶動內部問題治理的切入點。

但以架構極簡人效高聞名的拼多多,還不存在通過即時零售重構組織體系的緊迫性。

拼多多是個「科層味」沒那麼濃的企業,其組織管理模式被業界歸結為「集權式扁平化管理」,決策鏈條短、響應速度快,擅長集中資源打「殲滅戰」。

在現有架構可以支撐核心業務高效運轉的背景下,拼多多以即時零售為引線來牽引組織架構調整的需求並沒有那麼急切。

02

其次,即時零售是大廠挖掘流量紅利的「洛陽鏟」,而拼多多有低流量成本優勢。

幾天前,劉強東在小範圍分享會上曾說過:做餐飲外賣業務雖然虧錢,但40%的消費者會交叉購買電商產品,其投入比去抖音、騰訊買流量划算。

劉強東說的「高頻打低頻」模式——用虧錢的高頻買賣(餐飲外賣)為低頻高利潤業務(酒旅、3C等)導流,正是美團阿里京東們佈局即時零售的核心邏輯。

美團全面拓展閃購品類,實現從高頻到低頻的業務拓展;阿里跟京東將即時零售、電商、酒旅置於「大消費」的盤子裏,推動流量多向轉化……就是基於這點。

這裏面,撬動流量槓桿、突破流量瓶頸,成了發力即時零售的重要目的。

而拼多多就憑着獨特商業模式與強大流量聚合能力,在電商領域形成了顯著的低成本流量優勢。

從電商角度看,高性價比永遠是最有效的流量獲取祕訣。「多快好省」,用戶總是在「省」和其他要素間尋求最優解。

拼多多就用賣家零佣金+超短鏈模式+供需兩側補貼等托起的「高性價比」特點加上拼團、砍價等「社交裂變」玩法,獲得了大量免費流量。

時至今日,其用戶的購物頻次、停留時間、復購率都處於行業領先水平。

即時零售能提升用戶活躍度是不假,但鑑於履約的高成本跟生鮮、日用品等核心品類的低毛利率倒掛,在流量池相對充裕的情況下,拼多多將資源用在優化現有流量的變現效率上,未嘗不是更優選擇。

03

更重要的是,即時零售瞄準的主要是一二線城市的「時間敏感型」消費者,很難覆蓋衆多的佔總人口絕大多數的「價格敏感型」消費者——這正是拼多多的主要用戶羣體。

作為以即時配送體系為基礎、以「線上下單,線下30分鐘送達」為特徵的高時效性到家消費業態,即時零售是應消費者「即買即得」的即時滿足需求而生。

可履約成本佔訂單金額超20%的情況決定了,即時零售得建立在「高履約成本+高用戶付費意願」的基礎上。它就像是零售領域的奢侈品,面向的主力客羣是部分願意為商品更快送達支付更高價格的高線城市消費者。

但需要看到的是,國內消費者的金字塔結構並未發生根本性變化,處在塔基的低線城市和農村地區消費者仍是「基本盤」。

現實就擺在那:在漸次完善的流通基礎設施與社會履約體系將商品配送時效差距變為「半小時」跟「一兩天」之別的當下,大多數消費者對「9.9包郵」的敏感度遠超「半小時達」,「價格再便宜10%」對他們的吸引力高於「配送速度再快幾小時」。

數據就顯示,即時零售訂單主要來自於一線新一線城市,在下沉市場的滲透率仍很低。

▲圖片由豆包AI生成。

事實上,阿里淘鮮達、京東秒送早就在即時零售上有佈局,但此前進展緩慢。

晚點LatePost就將原因總結為:1小時送達當然比兩天送達更好,但消費者通常並不願意為此多花幾十幾百元,今天拼多多、淘寶下單,通常2-3天就能送到家,物流體驗已經很好。經過幾年投入,目前被驗證的即時零售品類還是以生鮮、酒水、醫藥、鮮花等為主,並沒有太多人買其他東西。「補貼結束後,即時零售到底能被多少消費者接受,還需要驗證。」

從用戶體驗維度看,即時零售被視作「定義下一代購物體驗」,很正常;但從整體需求層面看,即時零售興起是不是「小衆需求的出圈化」,仍待觀察。

迴歸零售本質,零售總是圍繞「多快好省」等維度展開。即時零售是對「快」的極端強化,但這不影響「省」依舊是更廣泛的需求。

拼多多此前已憑藉C2M模式壓縮流通環節、用分佈式供應鏈替代中心化倉儲、以爆款邏輯提升單品規模效應,在「省」上建立了相對優勢。

哈佛大學教授、「競爭戰略之父」邁克爾·波特曾提出三種基本競爭戰略:成本領先戰略、差異化戰略、集中化戰略。

拼多多不需要搶佔每個風口,在巨頭們紛紛扎進即時零售深海之時,它可以延續昔日從電商板結化格局中殺出來的錯位競爭打法,繼續用性價比優勢照拂大多數消費者對「省」的需求,而非用高履約成本去滿足少數消費者對極致的「快」的需要。

04

在討論拼多多是否該聚焦即時零售時,還有個不能忽視的維度是全球化。

即時零售,從國內看,屬於增量拓展——它在滿足「隨時購物,即時收貨」需求中做大了消費蛋糕;從外部看,仍是存量挖掘——平台免不了為搶奪用戶而卷。

既然底層邏輯都是尋找新增量,那就不必將視線限於國內。跟高度依賴本地化資源與履約能力的「重資產」賽道即時零售比,全球化業務興許對應着更廣袤的市場。

過去幾年裏,多多跨境在海外市場異軍突起,用戶規模直逼亞馬遜。截至2024年底,多多跨境已覆蓋全球超過150個國家和地區,月活超2億,年銷售額突破100億美元,這些都是其全球化拓展能力的最直觀註解。

在全球化過程中,拼多多可以複用現有供應鏈管理、成本控制和精細化運營能力,用在國內跑通的「拼團+預售」玩法、直連工廠和C2M小單快反和模式適配海外市場,獲得確定性回報。

儘管眼下「關稅牆」橫亙,但在「一帶一路」與RCEP框架下,中國跨境電商仍有可待發掘的紅利,多多跨境在「中國製造的全球化突圍戰」中依舊可扮演帶頭衝鋒者角色。

對拼多多來說,在全球化拓展連着「星辰大海」圖景的情況下,與其為了即時零售而削足適履、分散精力,不如繼續將全球化放在更高的戰略優先級,在優勢點上做壓強式投入。

畢竟,從終局思維看,重要的不是贏下即時零售戰事,而是在新藍海里找到新增量。

若是將即時零售看成二維世界的巨頭必爭之地,那全球化興許就是三維世界的墾荒之所。即時零售是零售形態變革,將中國供應鏈效能輸出全球則是另一種變革。

就此看,拼多多該做的是拼多多自己,而非另一個美團、阿里、京東——它可以保持戰略定力、善用自身優勢,走在自己的時區裏,按自己的節奏來,而不是跟風趨時隨大流。