日債,日元

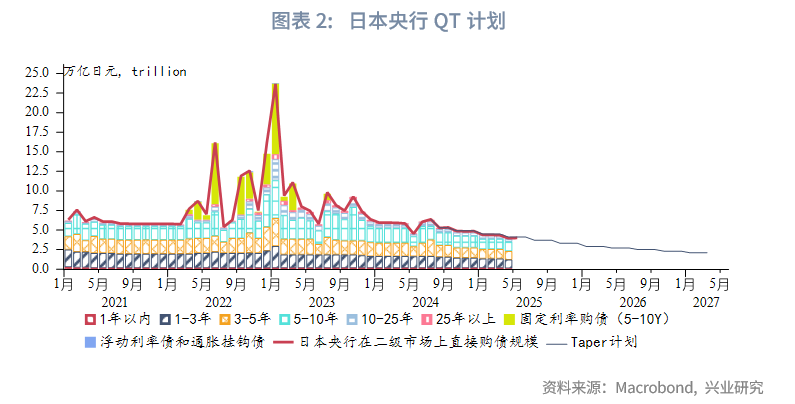

2025年6月議息會議上日本央行制定了2026財年QT(量化緊縮)計劃,其二級市場增量購債規模下降的速率較2025財年放緩。日本央行自2024年8月開啓QT計劃,此舉將使其持有國債總資產至2026年3月末下降7%-8%,至2027年3月末下降16%-17%。

日本央行放緩QT計劃,且保持長期限國債購買計劃不變,加之財務省計劃縮髮長期限國債3.2萬億日元,預計日本國債市場流動性的擔憂將緩解。若擔憂不減,日本央行保留採取階段性措施呵護流動性的可能性。

隨着國債市場流動性緩解,我們提示的日債利率短線回落、日元貶值波段已來臨。目前10Y日債利率已從5月高點下行15bp,或還有15-30bp下行空間。日元波動率迴歸,且因前期套息交易平倉已結束,日元避險成色下降,隨着市場切換進risk off,美元兌日元向150阻力位進發。美元兌人民幣同樣有望進入反彈波段,但速率和空間受中間價影響。

中期來看,加息和QT繼續支持日元回調後升值、日債利率回落後上行。中期日本央行國債總資產變化或支持10Y日債利率中樞上行到1.88%。

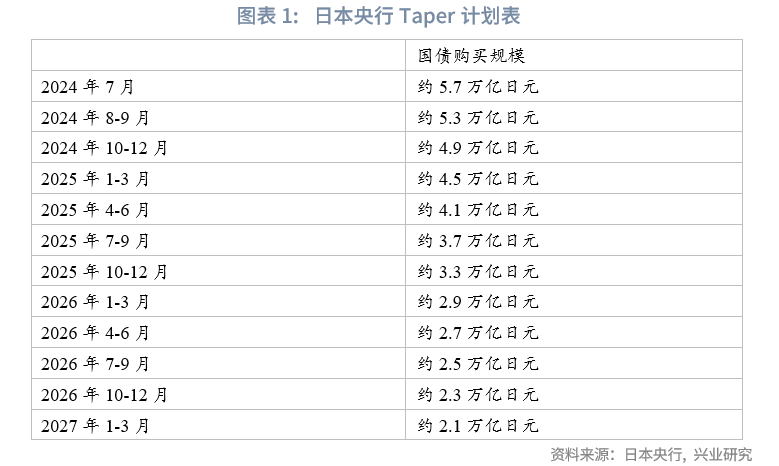

6月17日議息會議上,日本央行維持政策利率0.5%不變,但決定放緩QT(量化緊縮)[1]。將2026財年(2026年4月至2027年3月)月購債規模每季度削減2000億日元,以便在2027年第一季度將月購債規模降至2萬億日元左右。此前2024年7月的議息會議上,日本央行制定的QT計劃為2024年7月至2026年3月月購債規模每季度減少4000億元,以便在2025財年末將月購債規模降至3萬億日元。

在2026年6月的議息會議上,日本央行將對QT計劃進行中期評估,原則上將繼續削減購債,但倘若審查國債市場發展運行後認為有必要,則會酌情修改計劃(停止QT)。2026年6月的會議上還會討論2027年4月以後的QT計劃。

6月議息聲明中對增長和物價的展望基本與前次會議相同。會後記者會上,植田和男表示已考慮市場參與者對債券購買計劃的看法;(被問及是否可能重啓YCC)不想排除任何貨幣政策工具的可能性;若經濟前景符合預期,將會繼續加息,將不帶偏見地客觀判斷經濟前景能否實現,無法評論短期內加息的可能性;關稅問題可能對冬季獎金產生負面影響,也可能影響明年的春季薪資談判;食品價格上漲和中東衝突如果持續下去,可能會對通脹趨勢產生影響,將密切關注中東局勢動向;全球範圍內與情緒相關的指標正在惡化。

一、日本央行QT計劃推演

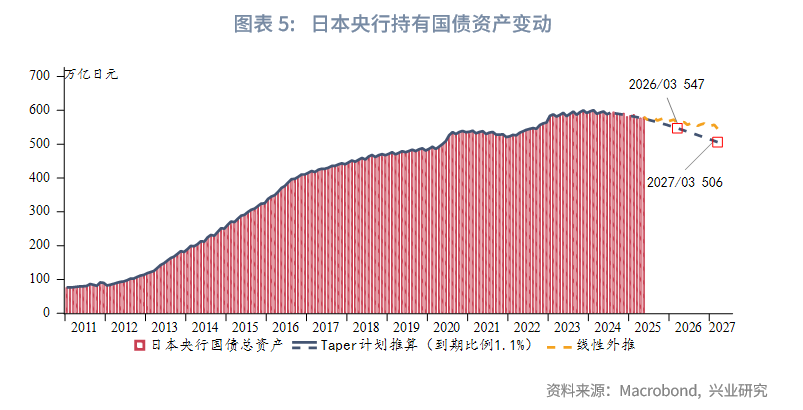

日本央行月購債規模從2024年7月的5.7萬億日元,以每季度削減4000億日元的速率降至2026年3月的2.9萬億日元,再以每季度削減2000億日元的速率降至2027年3月的2.1萬億日元。經QT後的每季度購債規模如下。從2024年8月到2025年5月間實際購債情況看日本央行嚴格執行QT計劃。

QT計劃下,相較2024年年中,日本央行稱其國債總資產將在2025財年末(2026年3月)下降約7%-8%,在2026財年末(2027年3月)下降約16%-17%。

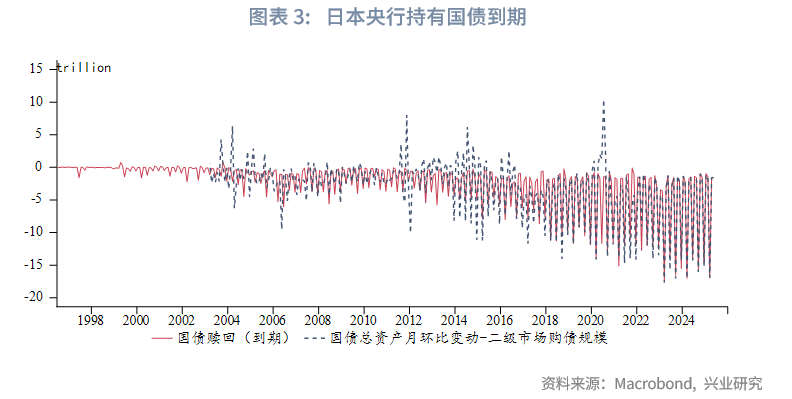

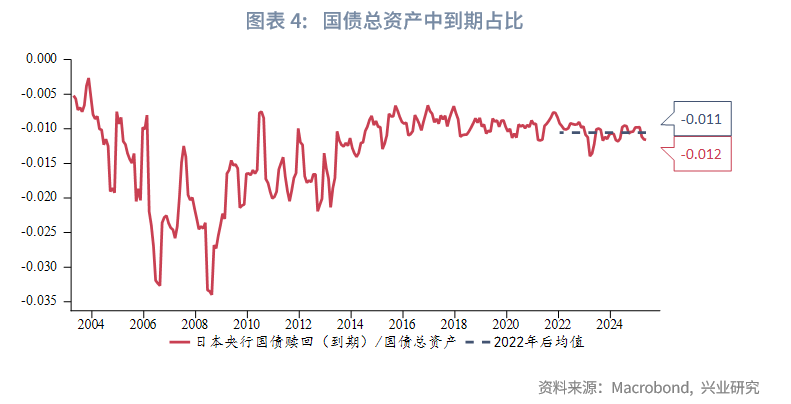

為了測算總資產變化,我們需要考察央行持有的國債到期情況。日本央行公布的國債贖回(到期)規模在2023年下半年至今維持17-20萬億日元/季度,與央行國債總資產按月與購債規模之差約等同,大約佔國債總資產的1.1%。以此推算,日本國債總資產在2025財年末約降至547萬億日元,在2026財年末約降至506萬億日元。降幅與日本央行的預期基本一致。

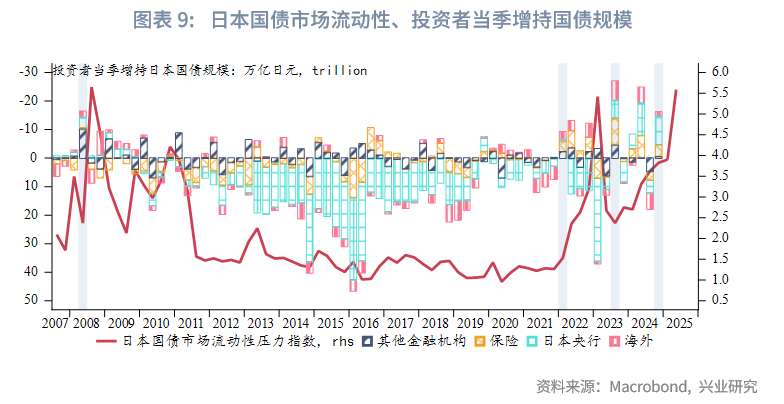

二、短期關注國債市場流動性變化

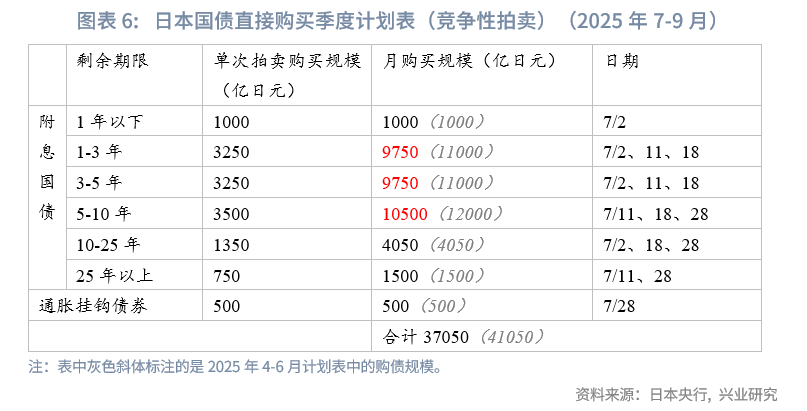

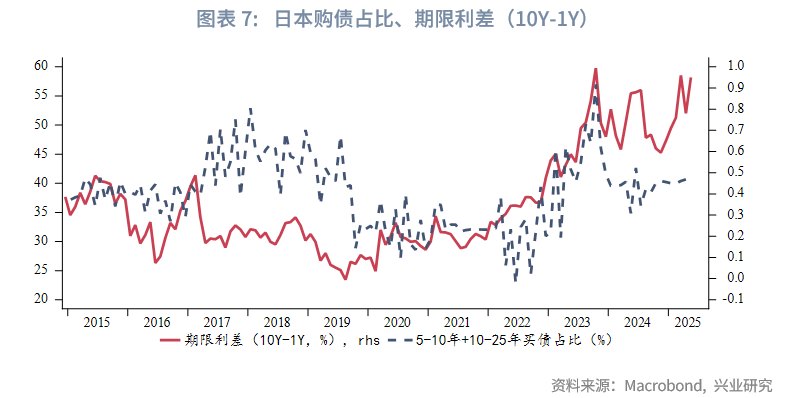

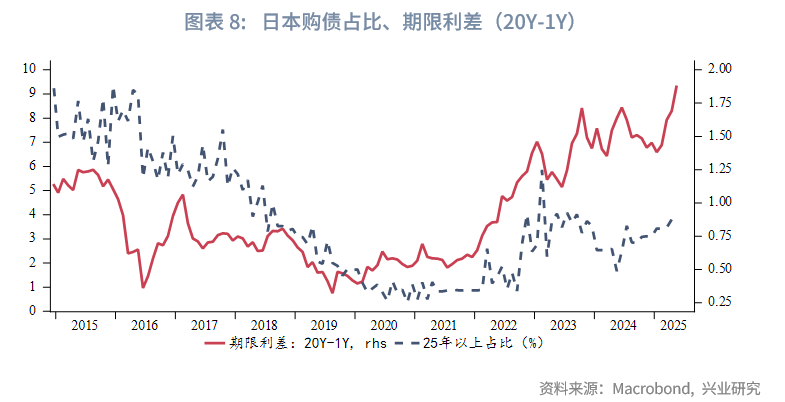

需求端,從總量上,日本央行放緩QT計劃對於市場對日本國債流動性的擔憂而言是一劑強心劑。從結構上,歷史上日本央行對特定期限債券的購買比重與相應期限利差走勢一致,反映出日本央行在QT框架下盡力減少對市場的衝擊。從最新公布的競拍計劃表可以發現,日本央行有意維持10年期及以上長債的購買規模,將削減購債的期限集中在1-3年、3-5年和5-10年中長期限債券。

供給端,根據日本財務省與以及交易商召開的會議上提出的方案,財務省擬在2025財年末(2026年3月底)將20年期、30年期、40年期國債發行量分別削減1.8萬億、0.9萬億和0.5萬億至10.2萬億、8.7萬億和2.5萬億;總計減少3.2萬億日元(220億美元),削減幅度遠超此前市場預期的2.3萬億日元。為彌補長期債務發行縮量,財務省計劃增加短期債務的發行,將2年期、1年期和6個月國債發行量分別增加0.6萬億、0.3萬億和1.8萬億至31.8萬億、38.7萬億和4.2萬元日元。

受此影響,我們預計日本國內外投資者對日本國債的信心將有所增加,債券市場流動性有望修復,屆時日債和日元的變動將回歸基本面並恢復彈性。

倘若債券市場流動性久未緩解,日本央行或許不會「坐視不理」。在2025年6月議息會議聲明中,日本央行明確提出QT計劃的原則,即以可預測的方式逐步降低其購買量,同時提供足夠的靈活性來支持債券市場的穩定。聲明中明確提出:「面對長債利率快速上行,日本央行將採取靈活的應對措施,例如增加日本國債的購買量,實施固定利率國債購買(這是在月購債計劃以外的操作),以及提供針對集合抵押品的資金支持計劃(Funds-Supplying Operations against Pooled Collateral)…如有必要,將在議息會議上修改QT計劃。」

三、日元匯率利率短中期走勢判斷

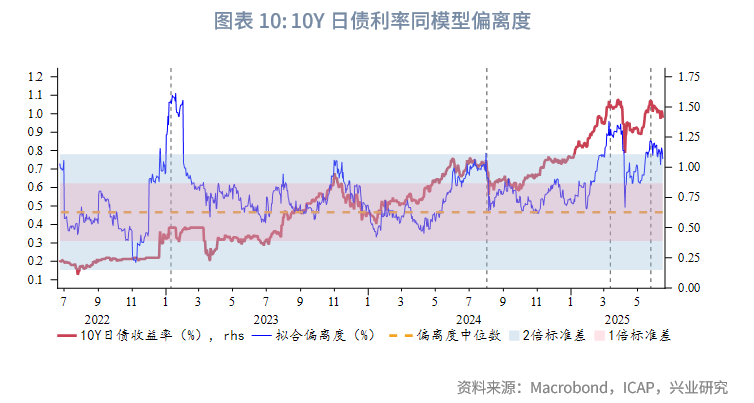

對於日債利率而言,短期恰如《興業研究海外宏觀報告:日本服務通脹回升,仍有加息空間——2025年日本宏觀與固收中期展望20250610》中所料,10Y日債利率經高估後回落,若日債市場流動性緊張進一步緩解,則10年期利率回落將更加流暢。幅度上看,此前2023年1月、2024年7月、2025年3月10Y日債利率相對模型偏離超出上限時,短線最大下行幅度約30-45bp,而截至6月22日,10Y日債利率相較5月下旬高點已經回落15bp,參考歷史經驗,短線或許還有15-30bp下行空間。

中期來看,加息和Taper始終是利率上行的溫和推手。目前「政策利率+100bp」作為10Y日債利率上限的規律仍舊成立。日本央行持有國債總資產的邊際變化與10Y日債利率存在負比例關係,以最新公布的2026財年QT計劃推算,國債總資產收縮將支持10Y日債利率中樞提升到約1.88%。

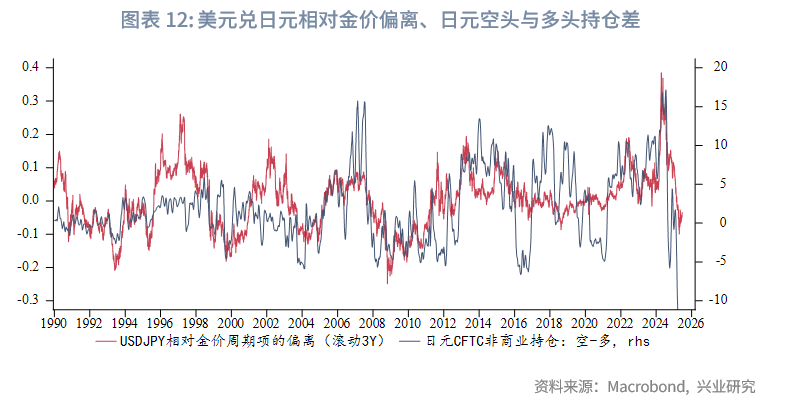

對於日元匯率而言,隨着市場對日本債券市場流動性的關注減少,匯率彈性的「桎梏」將解除,日元作為對市場情緒高敏感的貨幣,匯率迴歸高波動。當前市場情緒處在risk on向risk off切換的敏感期,美國攻擊伊朗核設施催動避險情緒提升,未來不確定性事件多發,伊以衝突和美伊關係進展、對等關稅豁免期接近尾聲等,日元擁擠多頭面臨去化,油價上漲挫傷作為石油淨進口國的日本經濟,美元兌日元如期反彈,上方150附近存在強技術阻力,這與我們在《興業研究匯率報告:強美元敘事走向終結——2025年G4匯率中期展望20250613》中的觀點是一致的。

值得一提的是,我們判斷日元在riskoff波段順勢貶值,這不符合其「避險升值」的常態,這是因為2025年2月起日元多頭持續攀升至歷史新高,將前期套息交易全部平倉而有餘,短期內日元失去避險貨幣的地位,深層的原因在於日元持續加息操作及加息預期之下,其孖展屬性正在退卻。不過,與日債利率相一致,中長期日元升值的潛力由基本面和貨幣政策分化提供。

此外,近期伊以衝突致使的油價上漲雖然利空日本經濟,但增加日本輸入性通脹壓力,後者在更加順暢的「物價-薪資」循環中將滯後影響服務價格。我們判斷2025年下半年日本內生增長動能強於上半年,且當前貨幣政策考量中通脹的優先級高於增長,因此中東地緣風險總體上增加日本加息的必要性,但加息落地的時間更加不確定了。

文章來源:興業研究公衆號