出品 | 創業最前線 張喬遇

宏創控股(002379.SZ)近日上演了一場「蛇吞象」式關聯併購。

根據公告,宏創控股擬通過發行股份方式收購山東宏拓實業有限公司(以下簡稱「宏拓實業」)100%股權,交易對價擬定635.18億元,評估增值率48.62%,發行價格5.34元(前120個交易日均價的80%),共計發行118.95億股。

該交易已構成《上市公司重大資產重組管理辦法》規定的重大資產重組事項,目前尚需提交深圳證券交易所審核通過後方可實施。

交易完成後,宏創控股總資產將從31.27億元躍升至1080.26億元,歸母淨利潤由虧損0.69億元轉為盈利180.82億元。

股權結構方面,公司控股股東將由山東宏橋新型材料有限公司變更為山東魏橋鋁電有限公司,實際控制人仍為張士平家族,控制權結構未發生實質性變更。

本次交易是「魏橋系」資本佈局的重要動作。作為港股鋁業龍頭中國宏橋(01378.HK)的孫公司,宏拓實業在此次交易完成後將實現「回A」上市,其核心鋁業資產有望藉助A股市場估值體系獲得重估機會。

值得關注的是,這是魏橋集團原董事長張士平去世後,其子女主導的最大規模資本運作,凸顯家族企業在產業整合層面的戰略佈局。

然而二級市場對此次重組反應謹慎。

5月23日收購公告發布當日,宏創控股股價放量下跌9.40%,收於10.80元/股;截至6月23日收盤,股價也僅回升至11.370元/股,對應市值129.21億元。

1、收購前業績虧損

宏創控股身為鋁業龍頭魏橋集團旗下的大型鋁加工企業,於2017年借殼魯豐股份上市。

本次收購行動前,宏創控股處境並不樂觀。其業務構成較為單一,主要聚焦於鋁板帶箔的研發、生產與銷售,產品涵蓋鋁板帶、家用箔、藥用箔等,應用於食品醫藥包裝、建築裝飾等領域。

(圖 / 宏創控股官網)

宏創控股採用「鋁錠價格+加工費」的定價方式,鋁價波動會直接影響公司產品的定價,進而影響銷售收入。氧化鋁是生產電解鋁的關鍵原料,電解鋁又是宏創控股加工鋁板帶箔的直接上游原材料。

從供給端來看,2024年氧化鋁價格快速上漲並創歷史新高,全年漲幅超43%,電解鋁價格則在成本支撐與供需博弈中寬幅震盪上行。

而需求端,2024年鋁價走勢波動大。國內鋁價全年走出「M」型曲線,全年均價19958.70元/噸,仍較2023年上漲約6.70%。

2025年一季度,鋁價呈現「先揚後抑」走勢。1-2月,國內滬鋁價格從19540元/噸逐步攀升至21000元/噸。3月起,鋁價開始回調,價格回落至20500元/噸附近。

2024年國內鋁加工行業內卷持續,在產能過剩、國內鋁消費增速放緩、海外需求不確定性增加等諸多因素影響下,包括「新三樣」(在電動汽車、鋰電池和光伏產品中廣泛使用的鋁材料及其製品)在內的主要鋁材產品加工費不斷下降,部分產品如光伏邊框型材加工費加速下跌,目前多數產品加工費仍處歷史低位水平。

原材料價格高企及終端消費品價格下降的雙重擠壓下,宏創控股鋁材產品利潤大幅下滑。

宏創控股自2020年首次出現上市以來的虧損後,2021年、2023年及2024年均處於虧損狀態。2023年、2024年公司整體毛利率分別僅為0.97%、1.72%,經營壓力巨大。

2025年一季度,公司實現收入7.71億元,按年下滑4.83%,歸屬於上市公司股東的淨利潤為-5589.86萬元,虧損按年擴大159.60%。

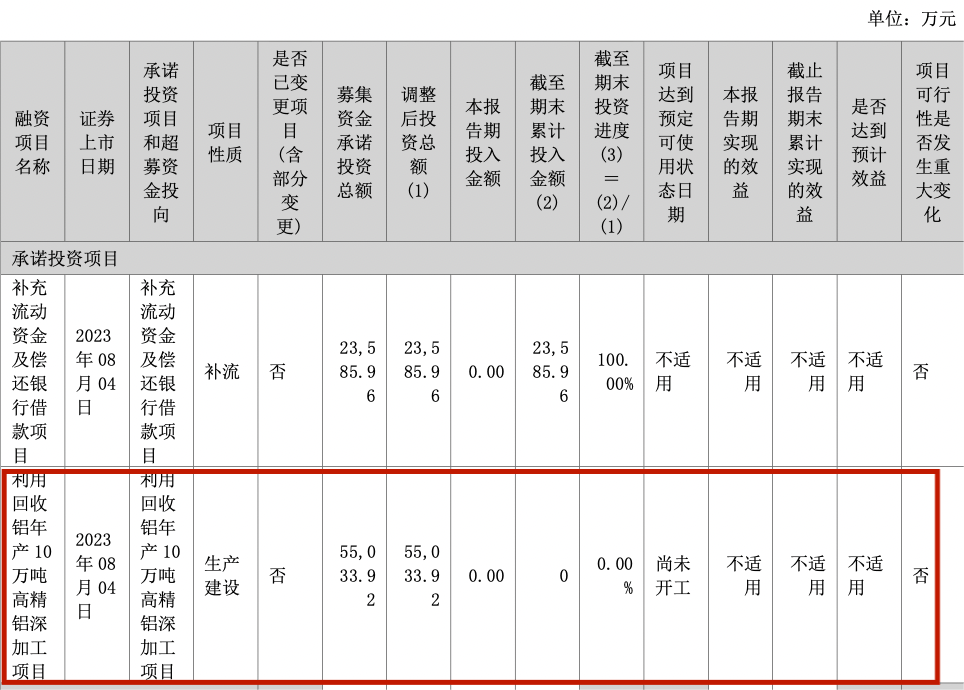

2022年,宏創控股定增募集資金7.86億元,2.36億元用於補充流動資金,其餘5.50億元均擬投入「利用回收鋁年產10萬噸高精鋁深加工項目」,建設周期3年,同樣由於上述原因,截至2024年末,該項目尚未開工。

(圖 / 宏創控股財報)

今年3月,宏創控股對上述募投項目進行重新研究和評估,認為上述項目在當地市場環境下的投資回報可能無法達到預期水平,是否符合公司長期戰略規劃目前存在不確定性。

2、「蛇吞象」,還是內部產業架構調整?

上述交易的收購目標宏拓實業,由山東宏橋設立於2016年。

2021年,為了集中資源發展電解鋁、氧化鋁、鋁深加工板塊業務,山東宏橋啓動對除宏創控股外的下屬鋁產業公司戰略重組工作,具體為將匯茂新材料、宏正新材料等合併範圍內電解鋁、氧化鋁及鋁深加工公司,以0對價置入宏拓實業。

整合完成當年,山東宏橋又將宏拓實業100%股權劃轉至魏橋鋁電,對價同樣為0元。自此,宏拓實業成為魏橋鋁電的全資子公司。

2022年3月,宏拓實業以資本公積轉增股本方式增資,完成後註冊資本從1.00億元增加至260億元。2022年6月,宏拓實業再減資,將註冊資本減少至75億元,減資後宏拓實業承擔減資前所有的債權債務,對於減資前債務,股東以宏拓實業減資前所認繳的出資額為限承擔責任。

一系列資本運作後,宏拓實業實現業務整合,戰略引入投資者。

2023年12月,宏拓實業、魏橋鋁電等相關方與嘉匯投資、中信金孖展產、東方資管、聚信天昂、寧波信鋁、濟南宏泰、君岳投資、天鋮鋅鋮簽訂《增資擴股協議》。

上述投資人以現金方式認購宏拓實業新增註冊資本,對價29.63億元,增資完成後,公司註冊資本變更為78.70億元。按此計算對應的投後估值約為630億元,與本次收購價格相配。

需注意的是,宏拓實業181.44億元淨利潤對應收購市盈率35倍,顯著高於鋁行業平均估值水平。

截至2024年12月31日,魏橋鋁電持有宏拓實業95.29%的股權。

(圖 / 公告)

針對宏創控股以635.18億元交易對價收購宏拓實業100%股權,北京市京師律師事務所高級合夥人毛偉律師認為,「此次重組並不算‘蛇吞象’,因為本質上是實際控制人完善和調整自己內部的產業架構。」

對於宏拓實業「增資-減資-增資」的操作,毛偉表示,「原註冊資本1億元與資產規模不匹配,所以通過資本公積轉增股本至260億元,而後期的減資行為,實際上是通過減資來把一些非核心的資產進行剝離,將一些歷史債務進行分割。」

「這個時候才能引進戰略投資者,因為公司資產乾淨,產業鏈完整,沒有那麼多歷史問題、債券債務和擔保,戰略投資者纔有信心進入。而且引進了戰略投資以後,也帶來了市場、資源、技術、管理等方面的改善,以及股權架構的調整,這也有利於後來的資本運作。」

宏拓實業產品線覆蓋電解鋁、氧化鋁及鋁深加工等鋁產業全鏈條,2024年電解鋁產能為645.90萬噸,氧化鋁產能1900萬噸,屬於較高水平。

截至2024年,宏拓實業合併口徑報表資產總額為1050.43億元,負債623.05億元,所有者權益427.38億元。

2023年及2024年,宏拓實業的營業收入分別為1289.53億元、1492.89億元;淨利潤分別為67.47億元、181.44億元。

可以看到,2024年宏拓實業收入按年增長15.77%,但淨利潤卻按年增長168.92%。

當年低毛利業務撐規模,但高毛利的氧化鋁業務在主營業務中「異軍突起」,憑藉自身高毛利和費用槓桿,讓淨利潤瘋狂增長。

具體來看,2023年宏拓實業鋁業務僅含液態鋁、鋁合金錠這些低毛利基礎品,合計毛利率約0.20%。2024年新增氧化鋁銷售業務,其收入佔鋁業務收入35.1%,毛利率高達5.85%,遠高於液態鋁(0.20%)和合金錠(0.23%)。僅氧化鋁銷售就貢獻鋁業務毛利的94%,成為利潤增長關鍵。

2024年氧化鋁市場均價按年暴漲39.49%,宏拓實業對外銷售氧化鋁按市場價結算,收入大增,且成本僅為內部生產成本,遠低於外購價,毛利大幅放大;對內供應電解鋁所需氧化鋁仍按內部低價採購,使電解鋁成本未隨市場漲價,進一步壓縮成本、增厚利潤。

3、「魏橋系」資本運作落棋

張士平從鄒平油棉廠起步,帶領魏橋集團從紡織小廠成長為世界500強。2005年魏橋集團成為全球最大棉紡織企業後,他憑藉自建電廠的成本優勢切入鋁電領域,成立魏橋鋁業(中國宏橋前身),構建起「紡織+鋁電」雙主業格局。

2019年張士平去世後,子女張波、張紅霞、張豔紅通過士平環球控股繼承控制權,其中張波作為接班人推動鋁電板塊崛起,張紅霞主管紡織,張豔紅負責威海園區。

魏橋集團早於2003年推動魏橋紡織港股上市,2011年中國宏橋登陸港股,形成「雙上市平台」佈局。

但2023年12月,因業績承壓,魏橋紡織從港股私有化退市,收縮紡織板塊資本戰線。與此同時,鋁電板塊通過山東宏橋、魏橋鋁電等主體加速整合,此次宏創控股擬以635.18億元收購宏拓實業100%股權,正是這一戰略的關鍵落子。

張波接棒後,將戰略重心轉向新能源汽車輕量化領域。

2019年魏橋集團啓動濱州鋁基輕量化基地,2021年與福田汽車合作開發全鋁車型;2023年通過收購領途汽車、北京汽車製造廠拿下造車資格,同年投資極石汽車母公司洛軻智能,並戰略入股卡車新勢力DeepWay。一系列動作旨在打通「鋁產品-汽車製造」產業鏈閉環。

從股權結構看,張波兄妹通過士平環球控股100%持股魏橋創業集團,後者旗下山東宏橋直接控股宏創控股(22.98%)。

若本次收購完成,宏創控股的控股股東將變更為魏橋鋁電,而實際控制人仍為張士平家族。

值得注意的是,宏創控股曾因2017-2021年隱瞞與控股股東同業競爭問題被證監會出具警示函,本次交易完成後,宏創控股關聯交易比例預計從2024年的67.9%降至15%以下,很大程度解決歷史遺留的同業競爭問題。

對宏創控股而言,此次收購是從單一鋁深加工向全產業鏈延伸的關鍵跨越;對「魏橋系」而言,將港股體系下的宏拓實業資產注入A股,可藉助A股市場估值優勢實現核心鋁業資產的價值重估。