撰稿 | 芋圓

2024年,中國銀行業在複雜的經濟環境中依然面對着各種挑戰。作為「四大行」資產規模與盈利能力的標杆,中國建設銀行股份有限公司(下稱「建設銀行」,SH:601939 、HK:00939)分別於2025年3月底和4月底發布了2024年和2025年第一季度的成績單。

透過建設銀行發布的兩份數據報告,我們既能看到其中國有大行力抗經濟周期的韌性,也不乏大型銀行轉型挑戰的深度顯影。

一、短債長投:40萬億資產下的結構隱憂

2024年,建設銀行在規模增長方面盡顯大行風範。截至2024年末,建設銀行資產總額突破40萬億元大關至40.57萬億元,較2023年末增長約5.86%,在全球銀行業的領先地位得到鞏固。

此外,截至2024年末,建設銀行的存款規模增至28.71萬億元,按年增長超過3.83%;貸款規模增至25.04萬億元,較2023年末增長8.48%。

在國家大力推進基礎設施建設、促進產業升級的背景下,建設銀行的信貸資源精準滴灌重點領域。2024年,建設銀行着力推動製造業中長期貸款增長,截至2024年末,投向製造業的中長期貸款1.62萬億元,較上年增加1,735.96億元,增幅11.99%。

此外,截至2024年末,建設銀行在京津冀、長三角、粵港澳大灣區、成渝地區公司類非貼現貸款新增超7700億元,東北、中西部地區公司類非貼現貸款新增超4900億元。為區域協調發展注入強勁金融動力。

值得一提的是,截至2024年末,建設銀行在戰略性新興產業領域的貸款餘額達到2.84萬億元,較2023年末增長26.79%,增速顯著。同時,全年還累計為6071個核心企業產業鏈的18.33萬戶鏈條客戶提供1.24萬億元數字供應鏈孖展支持。

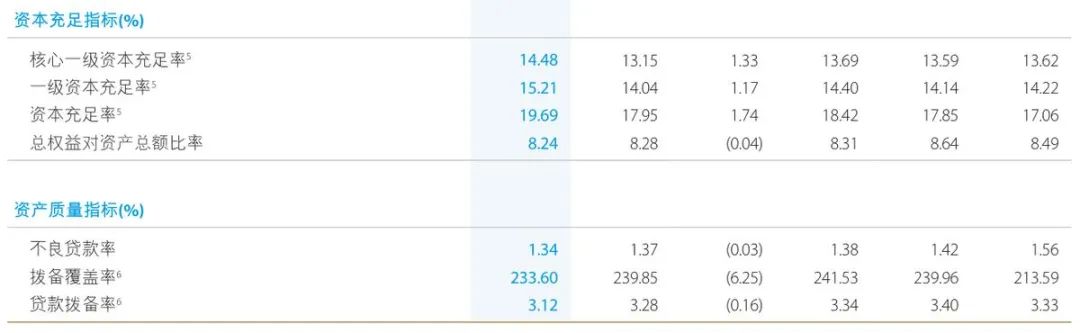

在貸款規模增長的同時,建設銀行的不良貸款情況也得到優化。截至2024年末,建設銀行的不良貸款率維持在1.34%的低位,較2023年末下降0.03個百分點,而撥備覆蓋率保持在233.60%的高位,風險抵補能力依然雄厚。

截自建設銀行2024年年報

整體來看,建設銀行的資產管理和負債管理較為穩健,但仍有部分潛在風險需要關注,比如資產和負債結構中隱含的期限錯配和成本倒掛風險。

在建設銀行的資產端,中長期資產佔比較高,而在該行的負債端對短期負債的依賴度較高,負債平均久期較短,這種期限「剪刀差」的持續擴大可能為建設銀行帶來較大的流動性管理壓力。

在資產端,截至2024年末,建設銀行發放的貸款淨額總資產的61.72%。其中,公司類中長期貸款10.42萬元,佔貸款總額的40.32%;個人住房貸款6.19萬億元,佔貸款總額23.94%,二者合計佔比64.26%。

此外,截至2024年末,建設銀行的金融投資10.68萬億元,較上年增加1.05萬億元,增幅10.85%。其中,債券較上年增加1.01萬億元,增幅10.71%,在金融投資中的佔比為97.28%。債券一般期限較長,增加了建設銀行中長期資產的佔比。

在負債端,截至2024年末,在建設銀行的吸收存款中,活期存款有12.18萬億元,佔存款總額42.43%;定期存款則有15.50億元,佔存款總額的53.98%。

截自建設銀行2024年年報

此外,建設銀行的短期孖展工具也在顯著增長。截至2024年末,建設銀行的同業及其他金融機構存放款項和拆入資金3.32萬億元,較2023年末增長3.62%,已發行債務證券2.39萬億元,較2023年末增長25.89%。

二、淨息差收縮,盈利「失血」警報

除了期限錯配,建設銀行還存在一定的成本倒掛隱患,2024年,建設銀行因為受整體經濟周期的影響,資產端收益率下降和負債端成本剛性,二者的「剪刀差」加劇了淨息差的下行壓力。截至2024年末,建設銀行的淨息差為1.51%,較2023年末減少0.19個百分點。

在資產端,截至2024年末,建設銀行貸款的平均收益率為3.43%,按年減少0.39個百分點;而負債端,其存款的平均成本率1.65%,按年僅減少0.12個百分點。收益率和成本率的剪刀差也讓建設銀行的利息收支結構出現動搖。

2024年,建設銀行實現利息淨收入5898.82億元,按年減少273.51億元,降幅為4.43%,而利息支出卻有6516.75億元,較上年增加215.42億元,增幅3.42%。其中,存款利息支出佔比70.41%,吸收存款利息支出4588.28億元,按年減少91.75億元,降幅1.96%。

同業及其他金融機構存放款項和拆入資金利息支出佔利息支出的15.00%,其利息支出977.31億元,按年增加168.52億元,增幅20.84%;已發行債務證券利息支出佔利息支出的9.80%,其利息支出638.60億元,按年增加93.56億元,增幅17.17%。

對利息收入的高依賴度也讓建設銀行的營業收入隨着利息淨收入的減少而下降。2024年,建設銀行實現營業收入7501.51億元,按年減少2.54%;得益於減值損失和所得稅費用的減少,才讓建設銀行的淨利潤突破壓力勉強實現增長。

截至2024年末,建設銀行計提信用減值損失1207.00億元,較2023年末減少11.75%,其他資產減少損失2.98億元,較2023年末減少35.64%。2024年,該行所得稅費用480.95億元,按年減少15.50%。

最終,建設銀行2024年實現淨利潤3362.82億元,按年增長1.15;實現歸母淨利潤3355.77億元,按年增長0.88%。

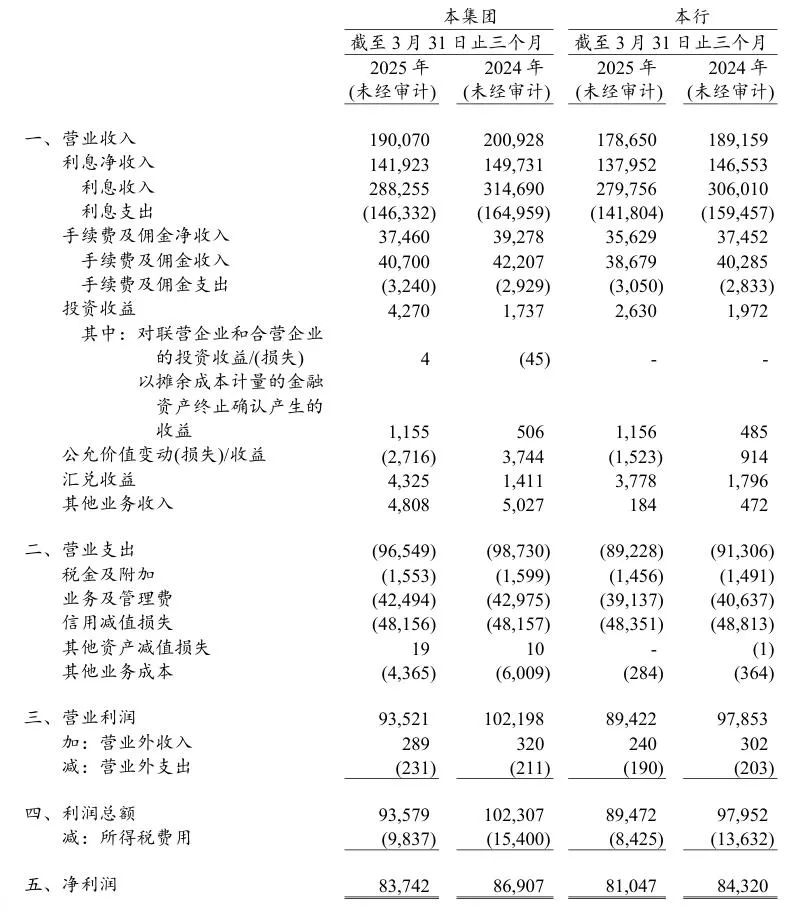

但到2025年第一季度,利息收入的減少對建設銀行盈利的影響進一步顯現,即便在信用減值損失和所得稅費用繼續壓降的情況,建設銀行的淨利潤仍然出現下滑勢頭。2025年第一季度,建設銀行實現淨利潤837.42億元,按年減少3.64%;歸母淨利潤833.51億元,按年減少3.99%。

截自2025年第一季度報告

2025年一季度,建設銀行計提信用簡直損失481.56億元,按年減少1百萬元;所得稅費用98.37億元,按年減少36.12%。

值得注意的是,建設銀行所得稅費用的減少主要是由於該行對國債及地方政府債券投資力度的持續加大,持有的相關債券利息收入按稅法規定免稅。這雖然會在一定程度上緩解建設銀行的盈利壓力,但也增加了該行資金空轉的風險。

而建設銀行的信用減值損失雖然和不良貸款率同步下降,但該行的不良貸款風險仍需關注。

截至2024年末,建設銀行的不良貸款餘額3446.91億元,較2023年末增加194.35億元,增幅5.98%;此外,該行的已重組貸款和墊款1208.61億元,較2023年末增長124.55%;3個月以上的逾期貸款2565.87億元,較2023年末增長40.80%。

三、應關注合規性問題

不過,相比建設銀行的資產質量暗流,其管理層的合規性問題則受到更加廣泛的關注。

截至2025年6月6日,2025年建設銀行已經收到來自國家金融監督管理總局的罰單34張,罰沒金額合計1599.5萬元左右,其中,行政處罰內容包含禁業相關處罰內容的罰單有6張,包含3張被禁止終身從事銀行業工作的罰單。

分別是2025年1月3日,時任建設銀行岳陽市分行住房金融業務部客戶經理陳鋒因對該分行抵押權證管理不到位、員工行為管理不到位行為承擔直接責任而被禁止從事銀行業工作終身。

2025年4月1日,時任建設銀行保靖支行客戶經理向興斌因對該支行貸款「三查」執行不到位負直接責任而被禁止終身從事銀行業工作。

2025年4月29日,時任建設銀行天津河西支行下轄支行主要負責人張大寬因員工管理不到位、員工從事違法活動而被禁止終身從事銀行業工作。

此外,進入2025年後,截至2025年6月11日,中央紀委官網已發布10份關於建設銀行管理層的被查或處置公告。已經快要趕超2024年全年的12份公告數量,在建設銀行管理層的合規性問題似乎有加重傾向。

進入2025年以來,建設銀行江西省分行原副行長彭家彬、廣西分行原副行長張石強、甘肅省分行原副行長邵茂豐分別於2025年1月9日、1月21日、2月28日被「雙開」。

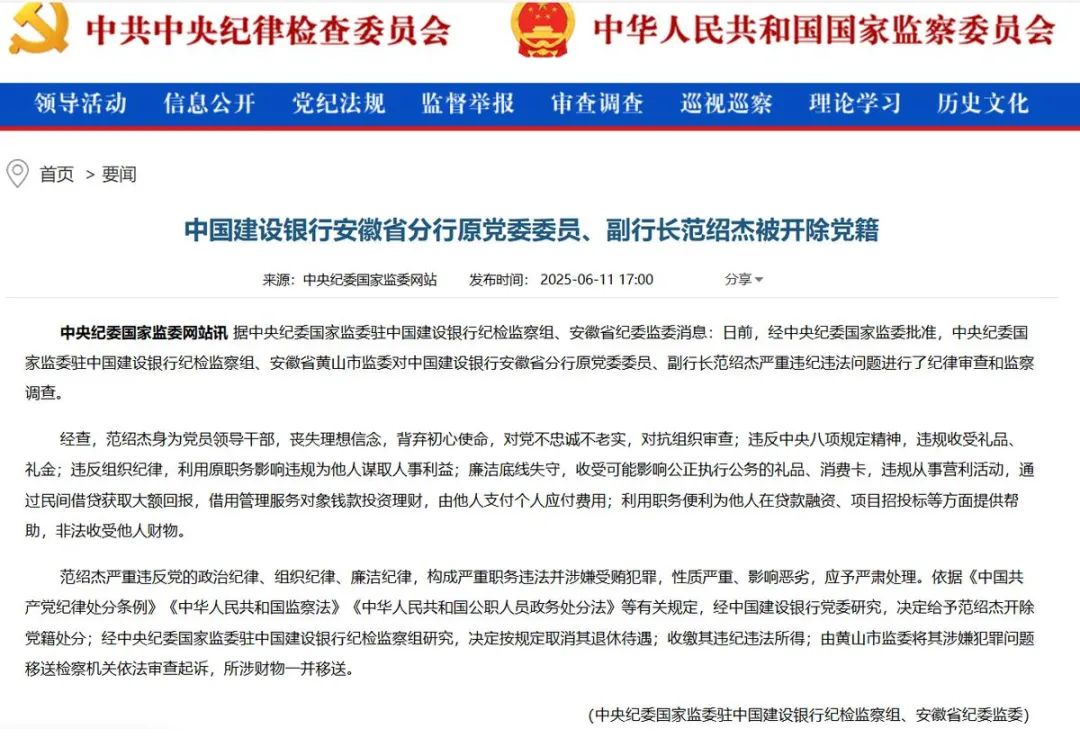

建設銀行原副行長章更生、河南省分行原副行長路建華、海南省分行原行長梁福成、安徽省分行原副行長範紹傑分別於2025年4月23日、4月25日、6月6日、6月11日被開除黨籍。

截自中央紀委官網

建設銀行河南省分行原行長石亭峯、深圳市分行資深副經理陳坤雄、浙江省分行原行長高強分別於2025年4月3日、4月25日、4月29日接受紀律審查和監察調查。

大象並非不能起舞,但每一次華麗轉身,都需要克服巨大的慣性。建設銀行在未來發展中,穩舵固然重要,但唯有正視暗流、勇於變革,方能穿越周期迷霧,駛向更有發展潛力的藍海。

船大調頭難,但時代洪流之下,調頭已非選擇,而是生存與發展的必然。