炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

一、短期市場向上突破的線索拆解:4-5月關鍵窗口穩定資本市場預期,出清悲觀持倉;長期資金入市效果顯現,保險增配權益,前期銀行逆勢上漲。前期市場中樞本就偏高。市場正常反映短期改善:地緣衝突快速緩和,交易聯儲局降息預期,主題熱度升溫(穩定幣主題領升)。另外,指數突破本身也直接推升了風險偏好。

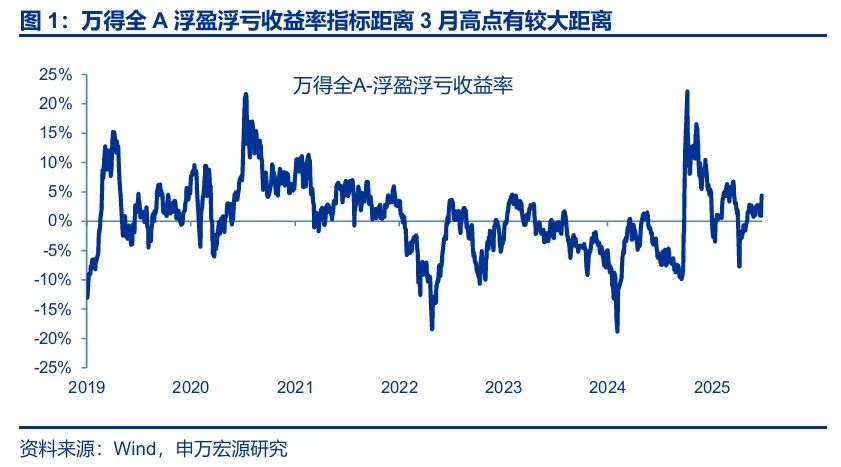

本周上證綜指向上突破3月高點,我們對行情線索進行拆解:1. 穩定資本市場預期 + 保險長期資金入市抬升了市場中樞。4-5月海外擾動 + 國內政策對沖窗口,中央匯金發揮平準基金功能,穩定資本市場預期,出清悲觀持倉。6月長期資金入市效果加速顯現,保險增配權益,銀行股逆勢上漲。歷史上,熊市結束後的震盪市,往往圍繞着牛熊分界拉鋸。而這一次,市場中樞被明顯抬高,本就拉開了與牛熊分界的距離。

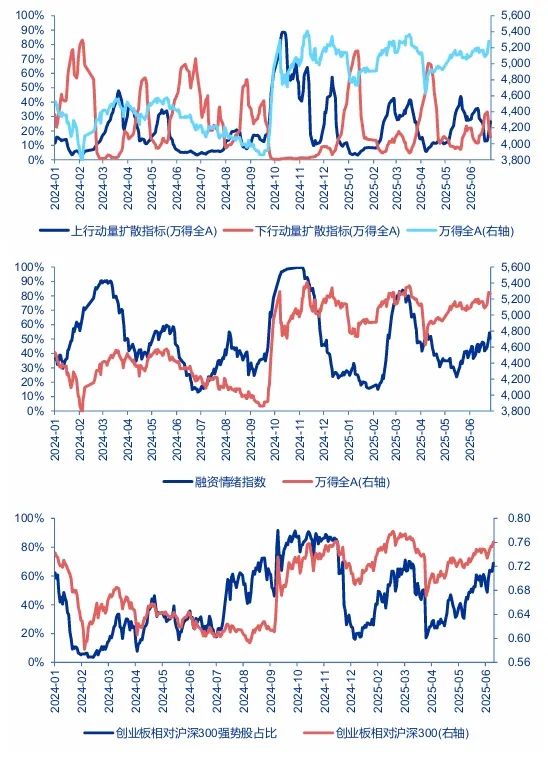

在中樞偏高的基礎上,市場正常反映短期改善,便實現了突破:1. 地緣衝突快速緩和,全球風險偏好恢復。2. 聯儲局降息預期發酵。聯儲局主席換屆節點臨近,市場期待聯儲局和特朗普政策更加協調。美元走弱,美債收益率下行,工業金屬反彈,全球股市風險偏好普遍提升。3. 確實有新增投資機會。穩定幣主題高彈性;9月3日閱兵安排推進,國防軍工再迎修復窗口;海外算力鏈,智能駕駛也有催化。4. 指數突破本身也直接推升了風險偏好,交易性資金活躍度明顯提升,體現為小盤股反彈,科技成長修復。

二、我們認為,多方面積極因素會在2026-27年疊加,構成牛市的核心區間。近期A股向下力度弱,向上力度強,也在提示市場更多關注長期積極因素。也要承認,當下行情距離牛市啓動仍有一定差距。主要體現為:總量基本面預期偏弱,結構性改善還不是牛市級別。各類資金預期依然割裂,關注基本面趨勢的投資者相對謹慎。短期可能還有博弈性的指數衝高,25Q2-Q3仍維持中樞偏高震盪市判斷。

我們重申中期「牛市發令槍響前的準備期」的判斷,2026-27年是牛市的核心區間。25Q4指數中樞可能有效抬升(提前反映2026年總量基本面改善預期;存款到期重定價高峯期,居民資產配置向權益遷移可能初露崢嶸;A股利潤增速讀數25Q3-Q4將困境反轉,為四季度行情提供有利背景),而25Q3依然是中樞偏高的震盪市。近期A股向下力度弱,向上力度強,也在提示市場更多關注長期積極因素。

但也要承認,當下行情距離牛市啓動仍有差距。主要體現在兩方面:1. 總量基本面預期偏弱。6月搶出口提前走弱,國內穩增長髮力重新成為主要矛盾,市場擔心宏觀支撐力空窗期。結構性改善方面,科技中級別上漲,還欠缺重磅催化。新消費前期賺錢效應也已充分擴散,基本面新增變化也有限。科技和消費短期都屬於反彈行情。2. 各類資金預期依然割裂,交易性資金活躍度提高,而關注基本面趨勢的投資者仍相對謹慎,這種割裂與2024年10月類似。中期來看,機構投資者賺錢效應累積仍不足,居民資金全面入市時機未到。

這樣的微觀結構下,短期市場可能還有博弈性的指數衝高。更大級別的上漲行情可能要等到25Q4。

三、短期金融搭台,成長唱戲。海外AI算力產業鏈繼續演繹景氣行情,穩定幣主題、國防軍工是彈性較高的方向。新消費和創新藥6月30日後可能有反彈。高股息資產中期估值重估是趨勢,待短期市場關注度回落後,仍是配置機會。中期結構觀點不變:A股重回結構牛,仍依賴科技產業趨勢突破。看好三個宏大敘事強相關資產,黃金、稀土和國防軍工。戰略看好港股是潛在牛市中的領升市場。

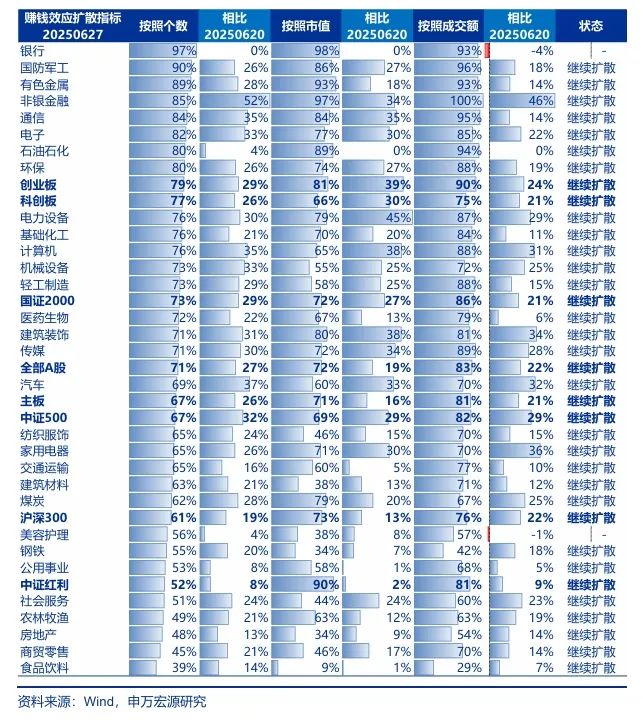

結構選擇上,短期市場金融搭台,成長唱戲。我們認為穩定幣和國防軍工是短期新增催化清晰,股價彈性更高的方向。同時,關注海外AI算力產業鏈的景氣行情。公募季報結算窗口臨近,新消費和創新藥6月30日後可能反彈。

長期資金入市,高股息資產最終的定價錨定(股息率)是長期資金成本 + 合理利差。短期高股息投資過度聚焦於銀行股,積累了一定調整壓力。待市場關注度回落,高股息仍是配置機會。

中期結構推薦不變,A股重回結構牛,仍依賴於科技產業趨勢突破。同時,有三類資產與中國戰略機遇期的敘事直接相關,包括黃金、稀土和國防軍工。繼續戰略看好港股是潛在牛市中的領升市場。

風險提示:海外經濟衰退超預期,國內經濟復甦不及預期