本文首發於2025年6月26日

導語

作為全球重要的天然氣增量市場,2024年印度天然氣消費量約815億立方米,國內產量的供應占比不足一半,其餘為進口資源,其中LNG佔98%、管道氣佔2%。未來印度政府計劃到2030年實現天然氣佔一次能源比重由6%提升至15%,城市燃氣、發電和工業將是主要推動力,但基礎設施短板、價格機制順導不暢、進口依存度高等問題仍較為突出,這也將是影響印度天然氣市場未來發展和國外企業投資的重點領域。

一、國內產量不足,高度依賴進口

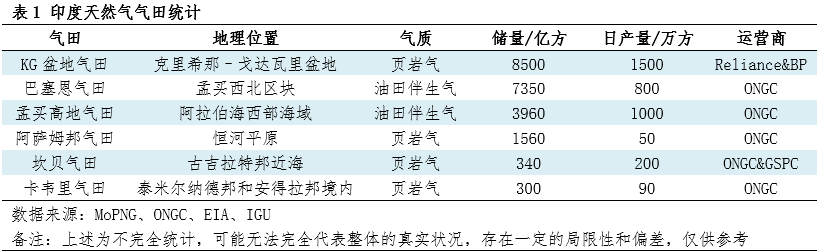

印度本土資源集中在近海的高地或盆地的氣田中,根據原始探明儲量排序,印度本土資源主要來自克里希那-戈達瓦里盆地、巴塞恩氣田、孟買高地、阿薩姆邦陸上氣田、坎貝盆地和卡韋裏盆地的氣田當中,氣田規模有限,KG盆地氣田、巴塞恩氣田兩個探明儲量較大的氣田由於開採已久,部分井口已經枯竭,近年產量減少明顯。

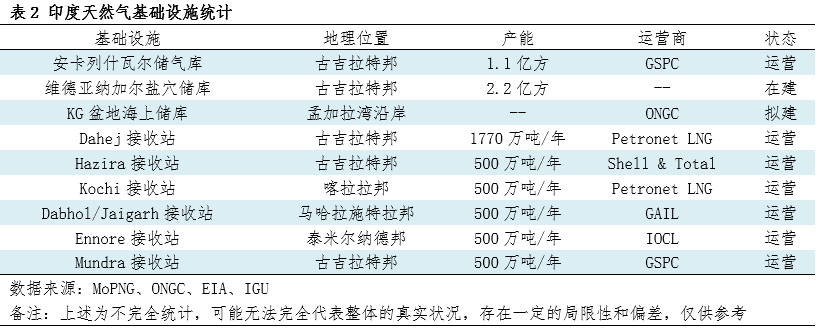

印度儲氣設施嚴重不足,目前只有1座正式運營的地下儲氣庫和6座LNG接收站,地下儲氣庫容量為1.1億方、接收站接卸能力為4270萬噸/年,整體規模較小,基礎設施不完善,調峯能力不足問題凸顯。

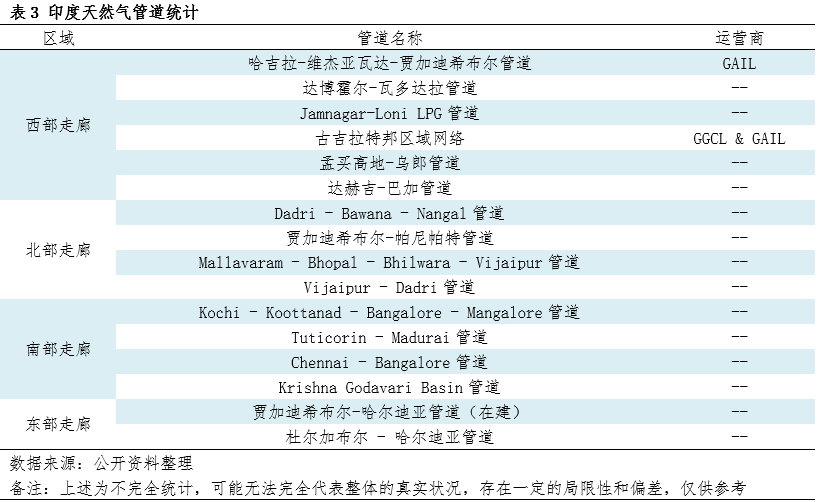

印度的天然氣管道網絡處於快速發展期,目前只覆蓋了國內大部分主要工業和居民消費中心,截至2024年,印度運營中的天然氣管道總里程約22000公里,管道網絡以古吉拉特邦為核心,通過東西主幹線和南北主幹線輻射全國。西部和北部的網絡最為發達,連接了主要工業和人口中心;南部以Kochi-KBMPipeline為主,但需要更多支線連接;東部是當前發展的重點,賈加迪希布爾-哈爾迪亞管道是關鍵項目。整個網絡仍在快速擴張中,目標是提高覆蓋率,特別是向東部、東北部延伸,並完善支線網絡以提升利用率。

儘管印度國內擁有一定的資源儲量,但受勘探活動不足、地質複雜性、項目延期、成熟油田產量自然遞減、監管和定價機制等問題掣肘,近年產量走勢出現停滯甚至下滑。基於此,印度進口依存度較高,目前超過50%的天然氣需求依賴進口,並有持續上升趨勢,其中LNG進口方面,印度是僅次於中日韓的全球第四大LNG進口國,近期與卡塔爾簽署五年期協議,進一步鞏固供應穩定性。

二、消費增長迅速、消費結構分化

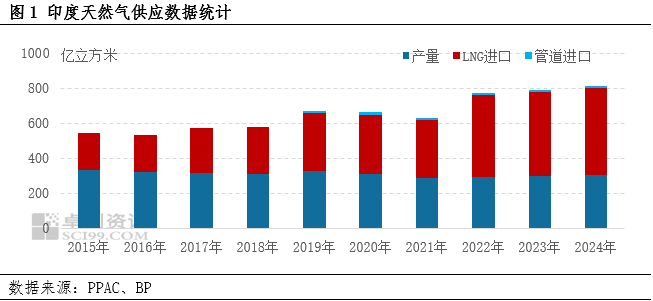

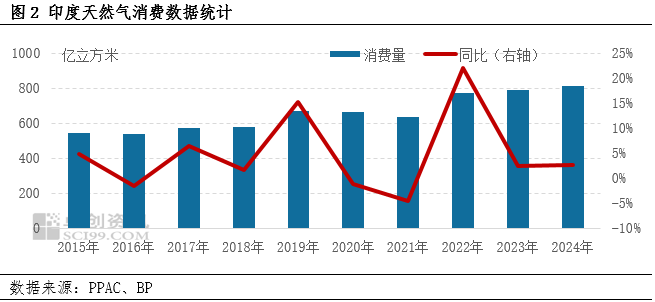

印度天然氣需求正處於總量擴張但結構分化的關鍵階段,2024年,印度天然氣消費量達815億立方米,按年增長2.64%,主要受城市燃氣、化工和工業部門驅動。過去十年間,印度天然氣需求年均增速達4.93%,從2014年的520億立方米增至2024年的815億立方米,反映經濟擴張與能源轉型政策的雙重作用。

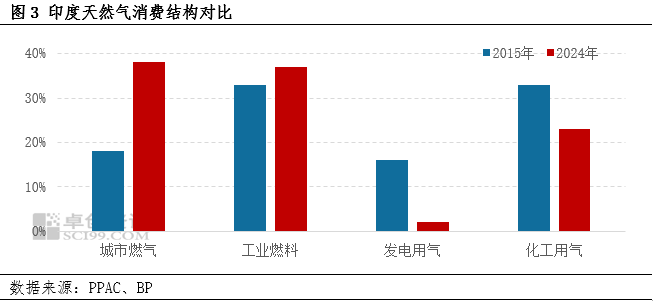

從消費結構來看,印度天然氣需求呈現「民用工業強、發電化工弱」的特徵,受政策驅動、城市化、環保替代效應推動,城市燃氣、工業燃料消費佔比提升,成為需求的壓艙石,但國內經濟周期下行、生產停滯衝擊發電和化工消費佔比,呈現下行走勢。

三、多重定價體系、價格機制矛盾突出

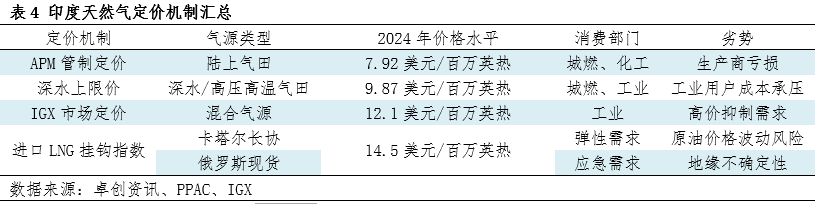

印度天然氣定價機制同中國類似,採用「管制與市場雙軌並行」的混合模式,根據氣源和用途實施差異化定價。該機制旨在平衡生產商激勵、消費者可負擔性和能源安全,但卻導致市場面臨多重結構性矛盾:APM氣價長期低於生產成本,導致國企持續虧損;優先保供的消費部門搶佔低價資源,導致工業用戶成本承壓,進而抑制工業需求;燃氣電廠承壓能力更弱,高價導致發電需求逐漸被邊緣化;低價資源向民生傾斜,市場化改革難度大。

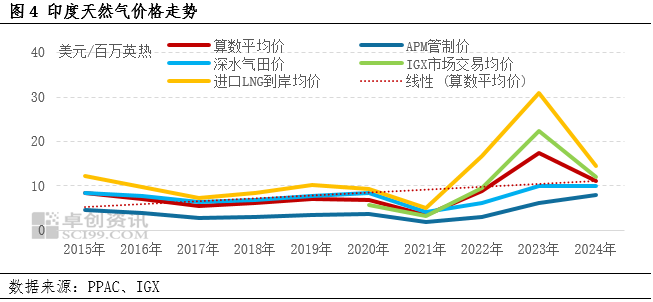

由於印度天然氣定價機制繁多,本文對幾類價格做了算術平均,從價格走勢來看,隨着國內產量供應占比逐漸下滑,進口依存度持續提升,近十年印度天然氣價格水平受國際市場影響逐漸加深,呈現整體上漲走勢。

四、多元供應防範風險,助力能源結構轉型

供應端,印度天然氣市場長期將逐步轉向以進口LNG為主,當地產量因缺乏增量支撐增速有限,預計2030年對外依存度或將超過60%。為保供穩市並滿足新增需求,政府積極建設國家主幹管網、再氣化終端及城燃管網,並開拓卡塔爾、美國等長協資源,同時尋求俄羅斯等現貨補充,防範單一氣源帶來的風險。

需求端,在政府政策強力驅動下,天然氣在能源結構中的佔比將從6%提升至2030年的15%,預計2025-2030年間年均增速5%-7%,2030年消費量或超過600億方。工業燃料「煤改氣」及城市燃氣的快速普及仍是核心增量,發電端因可再生能源成本下降擠壓,需求降幅持續。

價格走勢預期延續高波動特徵,受地緣局勢影響,國際油價及LNG現貨多空交織將主導印度天然氣價格走勢。國內市場面臨的最大矛盾是「雙軌制」下的價格銜接問題:管制下的低價國產氣供應不足,而高成本的進口LNG需要工商業用戶交叉補貼才能被更廣泛接受,這抑制了需求釋放。未來價格機制將逐步向市場化改革方向推進,但在過渡期仍需依賴財政補貼來平衡可負擔性和行業健康發展。

五、基建缺口創造機遇、經驗優勢創造價值

印度天然氣市場最具潛力的投資方向首先集中在基礎設施領域。印度正大力擴張天然氣管道網絡、LNG接收站產能以及城市燃氣分銷系統,以支撐其提高天然氣在能源結構中佔比的目標。國外企業可憑藉在LNG接收站工程建設、長距離高壓管道鋪設以及城市燃氣戶內安裝和CNG加氣站運營方面的成熟經驗與技術優勢,積極參與這些關鍵基建項目,填補印度的供應輸送缺口。

其次,巨大的機會存在於為印度市場的增量需求提供技術解決方案和產業鏈服務。印度工業領域的「煤改氣」進程、以及可再生能源裝機激增對燃氣調峯電力的需求,為國外企業輸出高效工業燃燒設備、燃氣輪機技術、分佈式能源項目設計以及能效優化服務創造了廣闊空間。同時,數字化和物聯網技術的投資應用也可幫助印度降低其高昂的輸配損耗,提升整體運營效率。

第三,國外能源公司和金融公司可發揮其在全球資源整合和金融創新方面的能力,參與印度市場的貿易與金融協同。國際能源公司可以利用自身的全球LNG資源池和採購經驗,與印度買家合作進行資源套利或聯合採購以對沖亞洲溢價風險;也可以參與印度天然氣交易所提供流動性或設計風險管理工具;以及通過綠色孖展渠道為印度天然氣項目提供資金支持,並探索與碳信用機制聯動的可能性,將天然氣投資與其能源轉型目標相銜接。

綜上所述,國外能源公司可聚焦印度天然氣市場的基建投資、技術輸出及貿易金融協同三大核心領域,以自身工程能力、產業鏈經驗和全球資源網絡對接印度能源轉型需求。