「招行行長王良稱,2025年一季度是一個重要拐點,銀行的淨息差水平已經低於不良貸款率,對銀行業是一個巨大的挑戰。」

6月25日,招商銀行召開2024年度股東大會,招行行長王良稱,2025年一季度是一個重要拐點,銀行的淨息差水平已經低於不良貸款率。兩者出現「倒掛」,意味着銀行的淨息差可能難以覆蓋三項成本,對銀行業是一個巨大的挑戰。

王良提到的三項成本指的是信用成本、運營成本、資本成本。

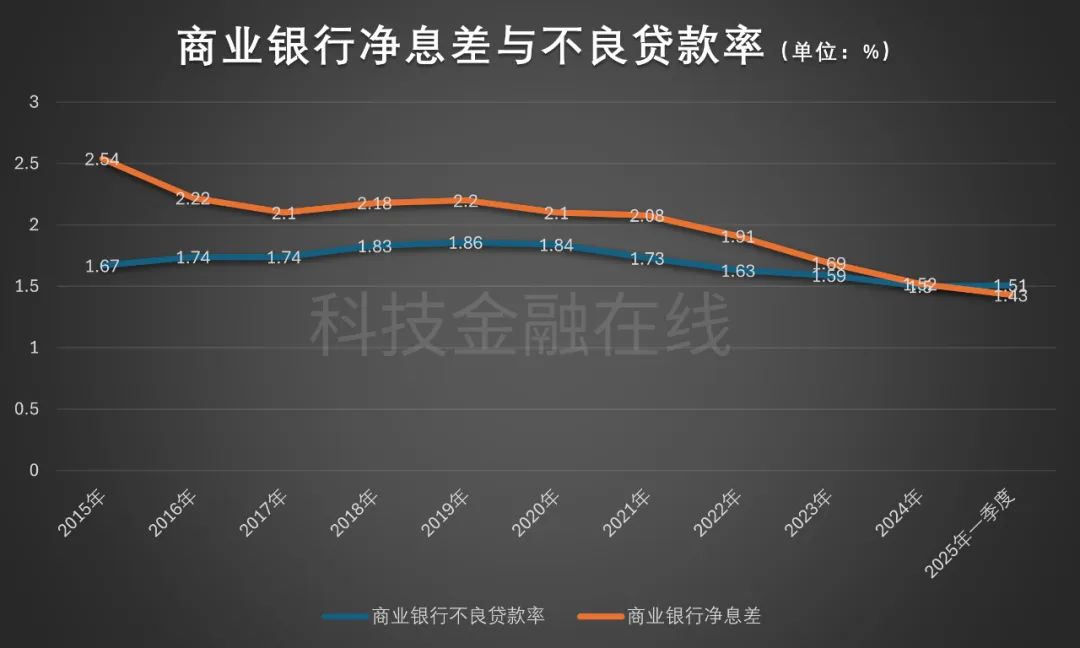

金融監管總局披露數據顯示,一季度,商業銀行不良貸款率為1.51%,而同期淨息差為1.43%。這是不良貸款率首次超過淨息差。

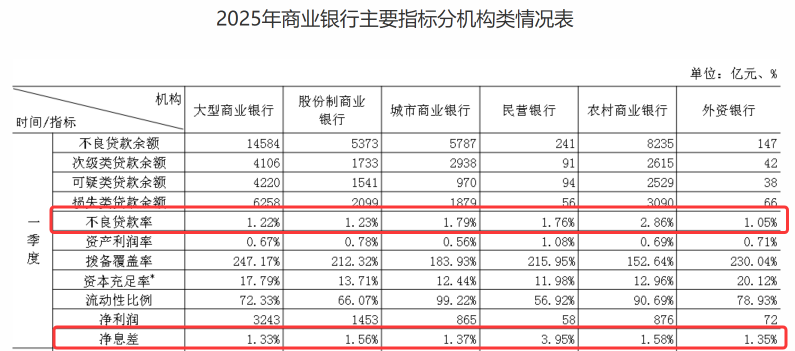

其中,農商行的不良貸款率高達2.86%,淨息差僅為1.58%,城商行不良貸款率為1.79%,淨息差為1.37%。都出現倒掛現象。

大型商業銀行表現較好,不良貸款率為1.22%,淨息差為1.33%,股份制銀行不良貸款率為1.23%,淨息差為1.56%。表現最好的是民營銀行,不良貸款率為1.76%,淨息差為3.95%。

具體到招行,2024年,淨息差為1.98%,首次跌破2%,2025年一季度,該行的淨息差又下降至1.91%。

2024年,招商銀行不良貸款率為0.95%,今年一季度為0.94%。

2024年,招商銀行營業收入3374.88億,下降0.48%,歸屬於股東淨利潤1483.91億,增長1.22%。兩項數據近似於原地踏步。今年一季度,招商銀行營業收入837.51億,下降3.09%,歸屬於股東淨利潤372.86億,下降2.08%。

營收與淨利潤雙降,十分罕見。

央行曾經在貨幣政策報告中指出,銀行業淨息差水平保持在1.8%是一個比較合意的狀態;但2025年一季度的淨息差已遠遠低於1.8%,已經引起監管部門對銀行保持合理淨息差水平及合理盈利能力的高度重視。

海量資訊、精準解讀,盡在新浪財經APP