炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:E藥資本界

翰森製藥只花了五年時間,就將創新藥收入佔比提升近60個百分點,在一衆老牌藥企中,這樣的轉型速度一騎絕塵。

翰森製藥說到做到。

2019年6月14日,翰森製藥在港股上市的時候,給自己的定位是「一家創新驅動型製藥企業」。2024年,翰森製藥創新藥業務收入達到94.77億元,佔公司總營收比重提升至77.3%。

算下來,翰森製藥只花了五年時間,就將創新藥收入佔比提升近60個百分點,在一衆老牌藥企中,這樣的轉型速度一騎絕塵。按照這個勢頭持續下去,翰森製藥很有可能成為繼恒瑞醫藥、百濟神州、中國生物製藥之後,下一個進入創新藥百億俱樂部的選手。

從首仿藥大佬到千億市值的創新藥企,翰森製藥的轉型成功有跡可循。在過去幾年,不管是從研發能力、BD能力還是創新藥管線佈局來看,翰森製藥的表現都算是可圈可點。但在資本市場上,翰森製藥其實一直比較低調,存在感其不強。

這不意外,在過去很長一段時間,由於仿製藥集採的出現,這些傳統藥企的營收都出現較大的下滑。雖然所有人都在努力轉型創新藥,但大部分投資者對於傳統藥企,還是有着創新研發能力不行,管線中普遍都是me too產品的刻板印象,這是這些傳統藥企長期被低估的原因。

另外,創始人鍾慧娟的性格也決定了公司的調性。作為中國製藥領域的「一姐」,她卻始終保持着低調的風格,鮮少接受媒體的採訪。

眼下,隨着創新藥板塊的持續火爆,這家低調的大藥企已經藏不住了,開始受到各方資本的青睞。今年以來,翰森製藥股價漲幅已超過60%,總市值穩定在1700億港元,僅次於恒瑞醫藥、百濟神州。

不過,熱鬧之下風險猶存。從估值來看,眼下翰森製藥市盈率已達到37倍,已經比石藥、中生這些傳統大藥企高出不少,已處於相對高估的狀態。

一個不能忽略的現實是,2024年翰森製藥來自BD的收入為15.72億元,佔整個創新藥收入的16%,但這部分收入並不穩定。這意味着,後續翰森製藥的創新藥佔比想要穩住,要麼繼續依靠BD把整體產品收入拉上去,要麼把現有產品銷售額提上來。

在今年國內BD大火的情況下,想要完成前者或許不難。但BD畢竟不是常態化收入,最終,創新藥的轉型還是要落到產品上,這纔是保住利潤增長的長期抓手。

但眼下,翰森製藥的核心產品阿美替尼正面臨嚴重內卷,價格下降難以避免,與此同時三代EGFR-TKI的競爭已經過渡到第二階段,即搶佔奧希替尼份額的階段。第一階段翰森通過快速拓展適應症至一二線,以及輔助治療跑馬圈地,但接下來需要直面阿斯利康,雖然後者近些年動盪,但其根基和奧希替尼的底子仍在,翰森想要虎口奪食並不容易。而其餘產品增速已經換擋,但是公司的下一個潛力產品短期內又無法上市。

在這段空檔期,疊加費用控制到位的基礎上,翰森製藥想要維持創新藥收入和利潤的高速增長,挑戰不小。

▲圖片來源:百度股市通

從「備胎」到仿製藥大佬

❤️關注我,不迷路

提起翰森製藥,不少人的第一反應可能都是,這是一家由孫飄揚老婆執掌的藥企。的確翰森製藥與孫飄揚及其妻子鍾慧娟之間有着千絲萬縷的聯繫。其前身豪森藥業的成立,就是在孫飄揚的主導之下成立的。

將時間拉回到1995年,當時孫飄揚雖然執掌着恒瑞醫藥的前身連雲港製藥廠,但體制內的束縛讓他難以盡情施展抱負。

面對醫藥市場的巨大潛力與空白,1995年孫飄揚和一名叫岑均達的老闆,共同創立了豪森製藥。從這個角度來看,當年的豪森只是一個「PLAN B」,初創期規模相當有限,僅十餘人。

當時的孫飄揚自己可能也沒料到,這家本是備胎的企業,未來會成為媲美恒瑞的存在。

後來,孫飄揚身兼兩職分身乏術,鍾慧娟毅然辭去全國知名的頂尖學校的職務,加入豪森扛起了公司運營的重擔。

在當時,她放棄旱澇保收的鐵飯碗,去另一個完全陌生的領域開疆擴土的舉動,讓很多人感到匪夷所思。但也正是這一決定,不僅解決了孫飄揚的燃眉之急,更在無意間為中國醫藥界培養了一位傑出的女性企業家。

雖然沒有製藥行業的相關經驗,但鍾慧娟還是帶領着豪森一路過關斬將。當時,鍾慧娟與國內大多數製藥廠一樣,將仿製藥作為豪森最初的目標

她展現出了非凡的才華,在短短三個月的時間裏,與科研團隊緊密合作,共同奮戰在實驗室和車間一線,成功完成了對頭孢氨苄片新劑型的改造。1997年4月,這款名為「美豐」的頭孢氨苄片獲批上市,當年實現銷售收入3000萬元,不久便年銷售額過億,成為豪森的支柱產品。

雖然,當時國內做仿製藥首的企業,多如過江之鯽,但豪森總是能夠目光精準,搶佔先機。在成立的第八年,豪森就作為一匹「黑馬」,闖進了全國醫藥百強企業的陣營。

2015年開始,鍾慧娟着力清理豪森的股權,江蘇豪森也就逐步變成了今天的翰森製藥。但一直到2018年,豪森超八成收入還是來源於奧氮平、培美曲塞二鈉、吉西他濱、伊馬替尼、地西他濱、替加環素、瑞格列奈、雷貝拉唑這幾款仿製藥。

直到2019年,4+7集採擴圍正式啓動,公司的核心產品奧氮平和伊馬替尼均中標入圍,仿製藥業務板塊不斷受到衝擊。靠着仿製藥打天下的時代開始過去,創新成了王道,翰森製藥也開始踏上轉型之路。

創新藥生死轉型

❤️關注我,不迷路

2019年,翰森製藥在港股上市的時候就已經定下目標,成為「一家創新驅動型製藥企業」。從今天的成績單來看,翰森製藥的確實現了當年的承諾。

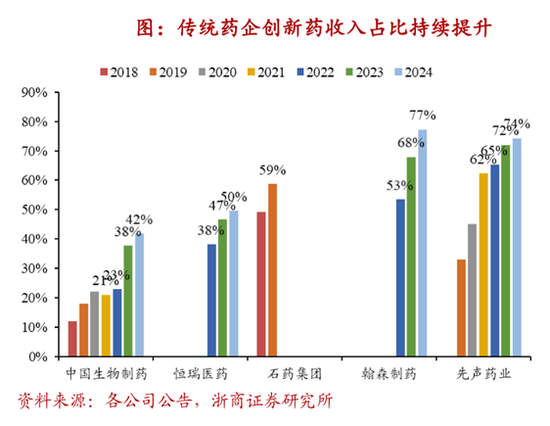

如果以創新藥營收佔比這一指標來衡量,傳統藥企們的轉型進度。那麼,翰森製藥的轉型無疑是最為成功的。2024年翰森製藥創新藥收入佔比高達77.3%,遙遙領先於中生、恒瑞等一衆傳統藥企。

▲圖片來源:浙商證券研報

翰森製藥敢於放下狠話,不是沒有理由。事實上,公司在創新藥領域的佈局可以追溯到2002年。當時,翰森製藥就開始對新一代抗菌藥嗎啉硝唑進行立項研究,2005年4月,這一產品申報臨床。九年之後,這款產品終於獲批上市,成為我國第九個1.1類創新藥,也是翰森製藥的首款創新藥。

不過,在那個依靠着仿製藥就能賺得盆滿鉢滿的年代,翰森製藥雖然有佈局創新藥的意識,但也並沒有花費太多的精力。直到集採的壓力到來,翰森製藥纔開始真大力轉向創新藥研發。從2019年的11.2億元,到2023年的21億元,翰森製藥的研發投入增長近一倍。

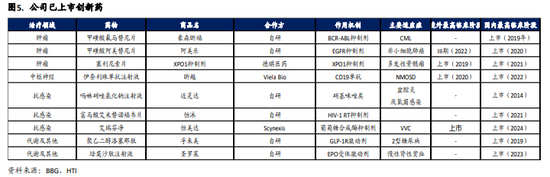

在大力推進研發的情況下,翰森製藥的轉型也出現了立竿見影的效果。目前,翰森製藥已經有9款創新藥相繼獲批上市。

▲圖片來源:海通證券研報

其中,中國首個原研的三代EGFR-TKI阿美替尼,是翰森製藥最核心的創新產品。2020年3月獲批二線治療EGFR T790M,2021年12月,阿美替尼將適應症前移至一線,進一步帶動了銷售放量,上市的第三年其銷售額就達到了24億元。

公司佈局多年的創新藥領域,自此開始真正進入到爆發階段。2021年,翰森製藥收入翻倍增長至42億元,其中創新藥佔營收比重從2020年的18.0%上升至42.4%。

不過,翰森製藥也難逃由仿到創轉型過程中的陣痛。公司在承受集採帶來的降價壓力的同時,還要增加研發的投入。2022年,翰森製藥創新藥數量從2019年之前的1款增加到7款,創新藥收入佔達到50.6%,首次超過仿製藥之際,公司的營收和淨利潤首次出現了負增長。同時,翰森製藥也爆出了因「帶金銷售」被罰沒2554萬元。

市場質疑聲四起,這家仿製藥巨頭在轉向創新藥的過程中,是否踏錯了節奏?答案是否定的。

實際從另一個層面來看,2022年低估也意味着翰森製藥最大的不利影響已經充分釋放。2024年,翰森製藥收入122.61億元,按年增長21.3%,創新藥與合作產品銷售收入為94.77億元,集採帶來的下滑影響已被完全抵消。

後續,翰森製藥手裏還有一些值得期待的品種。比如,GLP-1/GIP雙靶點激動劑HS-20094,是國內第四家,預計有望在2027年前後上市。依靠翰森製藥原有代謝銷售團隊和產品基礎,這款產品將有機會佔據減重市場份額。

在ADC領域,翰森製藥的靶向B7-H4、B7-H3的兩款ADC藥物 HS-20089、HS20093在國內的臨床研發進度都比較靠前,未來同樣值得期待。

低調的「BD之王」

❤️關注我,不迷路

我們不否認翰森製藥的轉型相當成功。但是,對於翰森製藥來說,未來也並不是沒有隱憂。

支撐翰森製藥業績的核心大單品阿美替尼,正在面臨越來越激烈的競爭。

目前國內已經獲批的EGFR-TKI多達7款,還有不少產品處在臨床階段的產品躍躍欲試。這樣的情況下,未來EGFR競爭格局也將逐漸「PD-1化」。

當然,阿美替尼仍在不斷拓展適應症,憑藉翰森製藥強大的銷售能力,即便進入減速狀態,阿美替尼應該還具備一定放量空間,突破50億元大關應該不是太困難,但想要達到券商預期的60億元大關,並不那麼容易。

阿美替尼之外,C-MET抑制劑HS-10421、還是GLP-1/GIP雙靶點激動劑HS-20094等潛力產品都預計在2027年纔有望上市。短期之內,翰森在產品的銷售收應該還是存在壓力的。

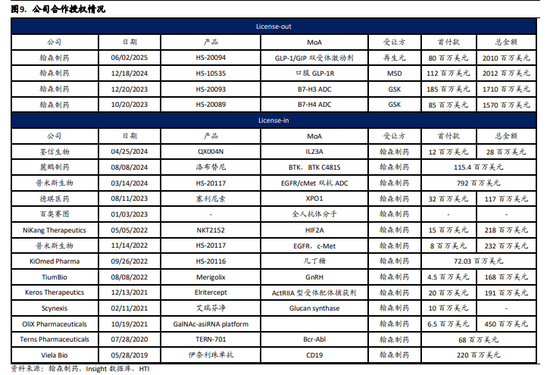

為此,翰森製藥也在儲備更多能打的創新藥。在儲備方式上,翰森製藥選擇了「自研+BD」雙引擎戰略。這樣的戰略不難理解,翰森製藥手裏超百億的資金儲備,為其提供了充足的彈藥,足以支撐公司BD、自研多個管線。

▲圖片來源:海通證券研報

近一年多來,翰森製藥也在頻頻license in。此前,公司與普米斯擴大了合作,在EGFR/cMet雙抗PM1080/HS-20117的基礎上進一步開發雙抗ADC。同時,也在加大對於自免這一藍海領域的下注,引進了荃信生物的IL-23p19單抗QX004N單抗和麓鵬製藥的新一代BTK抑制劑LP-168。

當然,如果只是單純的買買買,並不足以支撐資本市場的翰森製藥的青睞。最近一段時間,翰森製藥最大的亮點,就在多筆重磅license out。

從交易金額還是交易對象這些不同維度綜合評估,翰森製藥的BD都可謂含金量十足。2024年,翰森製藥將GLP-1受體激動劑HS-10535的開發及商業化權利,賣給了默沙東,獲得了1.12億美元的首付款和最多19億美元的里程碑付款。今年6月初,翰森製藥就GLP-1/GIP受體激動劑HS-20094,又與再生元達成了總價近20億美元的合作。

對於投資者來說,翰森製藥並不缺錢,比起首付款,這些頻頻出現的重磅交易釋放出的更深層信息是:翰森製藥轉型創新藥的實力,已經受到了海外跨國藥企的認可。

當然,對於翰森製藥的選擇市場上也有質疑的聲音:翰森製藥作為一家大藥企,手裏這麼多錢,卻選擇和創新藥企做一樣的事情,把自家產品海外權益賣出去,斷了自己出海的可能。其實,在對出海方向的選擇上,翰森製藥可能是借鑑了恒瑞的經驗。

此前,恒瑞也試過自己出海,但卻喫了不少虧。也是因此,恒瑞副總經理張連山就曾公開對外表示,「過去卡瑞利珠單抗聯合阿帕替尼組合的出海方式,放到現在,我們不會這麼做,因為成本太大。現在恒瑞改變策略,任何一個產品,在任何臨床階段,都會尋求跟海外合作開發。」

這樣的滑鐵盧對於恒瑞來說,尚且可以承受。但對於體量相對較小的翰森製藥來說,並沒有太多的試錯空間。同時,在幾款新產品上市前的斷檔期,BD對於翰森來說,也承擔着扛起創新藥轉型大旗,調節利潤的的重任。

在這樣的情況下,翰森製藥選擇探索旱澇保收的對外授權模式也就不意外。對於翰森製藥的選擇我們也不妨多花些時間,看看這種以創新藥出海撬動全球收益,再通過現金流反哺研發形成正向循環的模式,究竟是不是真的更適合中國藥企。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊紅卜