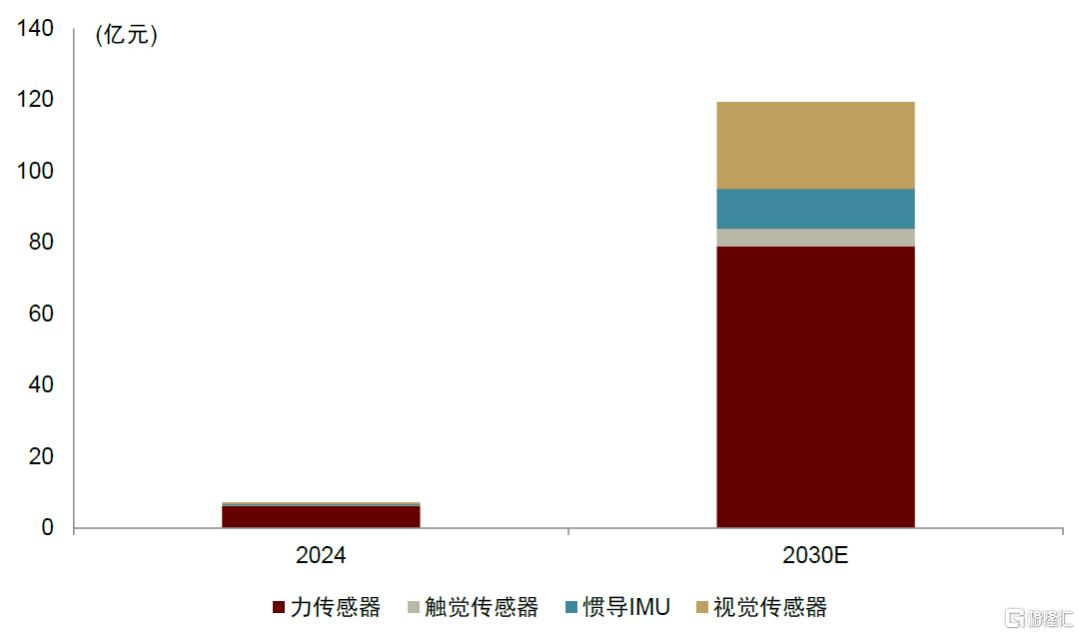

傳感器為人形機器人感知能力的核心部件。人形機器人區別於工業機器人,需在動態環境中執行復雜任務,對多模態的感知能力提出要求。中金研究測算,2030年人形機器人傳感器市場空間有望達到119億元(基於35萬台)。中金研究認為,人形機器人逐步放量以及硬件成本的下降有望為力/電子皮膚/IMU/視覺等傳感器帶來增量需求。

摘要

力傳感器:價值量佔比最高的傳感器品類,末端執行的關鍵。按照測量維度,力傳感器可分為一維、三維、六維;六維力矩傳感器適用於複雜作業場景的末端力控,通常使用於手腕和腳踝處,按照目前工業機器人的應用現狀,預測六維力矩傳感器未來在人形機器人中滲透率或高於30%。參考特斯拉Optimus和優必選WalkerX的傳感器方案,預計人形機器人單機大概率搭載六維力傳感器2或4個(少數人形機器人廠家用三維力傳感器代替),其餘28個關節普遍標配一維力/力矩傳感器。

電子皮膚:多模態感知,與力傳感形成補充。電子皮膚是柔性觸覺傳感器的主要應用,目前以壓阻式為主,主要應用於人形機器人靈巧手指尖和指腹;未來隨着成本降低,中金研究認為有望向手掌、腳掌、乃至全身皮膚的更大面積覆蓋延伸。上游的柔性基底以及功能材料為影響電子皮膚性能差異的核心壁壘,綜合延展性、靈敏度、成本等因素,材料端工藝仍未收斂。

IMU:航天航空、汽車等領域應用成熟,人形機器人滲透率有望提升。慣導系統是實現人形機器人動態平衡的關鍵,上游慣性器件包括陀螺儀和加速度計為影響精度的關鍵部件。目前主流廠商均有對IMU的明確應用,中金研究認為,單機應用量有望持續提升。

視覺傳感器:產業鏈較為成熟,但方案尚未收斂。當前人形機器人廠商視覺方案各不相同,主要分為以特斯拉為主的2D方案,和宇樹科技、優必選等廠商使用的,融合立體視覺、結構光、ToF以及激光的3D方案為主。未來方案仍不確定,圖像傳感器、光學部件等產業鏈環節具備成長彈性。

風險

人形機器人商業化不及預期,傳感器應用不及預期,成本下降不及預期。

正文

感知:人形機器人區別於工業機器人的核心

感知能力:人形機器人自主決策的基石

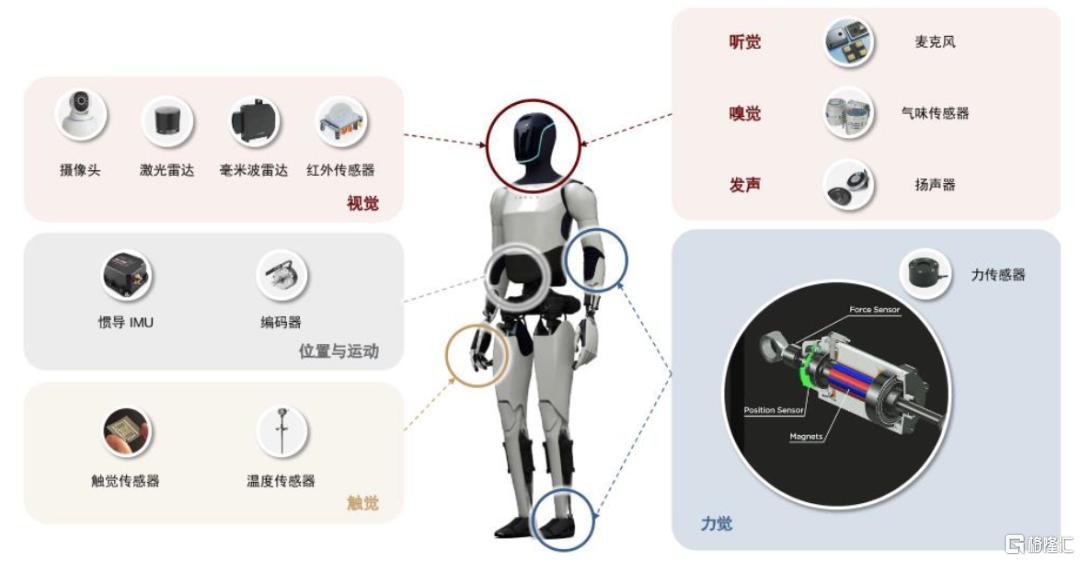

人形機器人的核心應用場景對感知能力提出高要求。1)與工業機器人不同,人形機器人需在開放、動態的人類環境中執行復雜任務,比如家庭服務、醫療護理、工業協作等場景,要求機器人具備多模態感知能力(如力覺、觸覺、視覺、平衡感知等),以及高實時性、高精度和強環境適應性,獨立形成「感知-決策-執行」的閉環系統。2)傳感器通過感知物理量(如力、位置、圖像、聲音等),轉化為電信號,並由微處理器、智能算法完成信號處理形成決策,傳遞給運動控制系統進行執行;傳感器+算法融合能夠幫助人形機器人實現感知能力的進步。

圖表1:人形機器人傳感器一覽圖

資料來源:各公司官網,中金公司研究部

感知體系解析:多模態融合與價值分佈

內部傳感器方案較成熟,外部傳感器具備較大增配潛力。人形機器人上使用傳感器大致可以分為內部和外部兩類:1)內部傳感器是運控反饋系統的關鍵,對精細操作和柔性控制的需求催生高級別傳感器的需求,包括位置、速度傳感器、編碼器等,基本可以沿用工業機器人/協作機器人的成熟方案;2)外部傳感器是對外智能交互的核心硬件,主要為視覺、力覺、溫度和觸覺傳感器等,增配潛力較大。

中金研究認為,遠期看隨着多模態感知與交互的發展,聽覺、語言交流、味覺、嗅覺等多元傳感系統有望增加。

圖表2:主流機器人傳感器方案統計(截至2024年底)

資料來源:各公司官網,robotsguide網站,中金公司研究部

根據高工機器人產業研究所(GGII)預測,2030年人形機器人銷量約34萬台; 基於2030年全球人形機器人出貨量35萬台的假設,測算人形機器人傳感器市場空間有望於2030年達119億元,2024-2030年CAGR達60%。

圖表3:人形機器人傳感器市場規模測算

注:具體測算假設參考下文資料來源:GGII,中金公司研究部

力/力矩傳感:人形機器人高精度交互的關鍵

力傳感分類:一維、六維力傳感器可廣泛應用於人形機器人

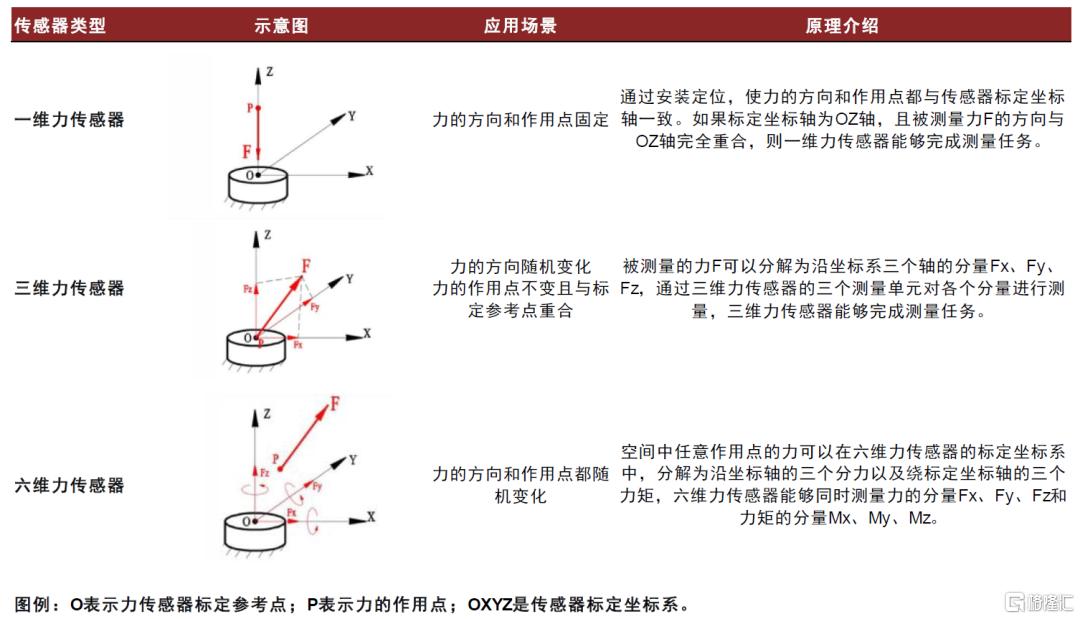

力傳感器主要將力學信號轉變為電學信號。敏感元件直接感受(或響應)被測信息(非電量),轉換元件進一步將敏感元件的感受(或響應)信號轉換為電信號。按測量維度劃分,力傳感器可分為一維力/力矩傳感器、三維力傳感器和六維力傳感器。

► 一維力傳感器:一維力傳感器在工業應用廣泛,但在機器人使用中,若控制不好易產生振動,且量程受限。

► 三維力傳感器:1)力F的作用點P始終與傳感器的標定參考點O保持重合;2)力F方向在三維空間隨機變化,選用三維力傳感器。

► 六維力傳感器:1)空間中任意方向的力F的作用點P不與傳感器標定參考點重合;2)力F方向在三維空間隨機變化,選用六維力傳感器。六維力傳感器大幅提升機器人末端感知水平,是高端人形機器人、打磨作業的協作機械臂腕部、仿生手的核心部件。

圖表4:多維度力傳感器對比

資料來源:坤維科技官網,中金公司研究部

綜合成本與測力應用,一/三/六維度力傳感器均可廣泛應用於人形機器人。一維力/力矩傳感器測力維度單一,適合單一運動方向場景,例如直線或旋轉關節;六維力傳感器提供全方位力覺反饋,用於複雜作業場景的手部末端力控;三維力傳感器往往作為低成本環境下六維力傳感器的補充,二者存在一定替代關係。

產業鏈:上游彈性體與應變片至關重要,中游ATI份額領先

力/力矩傳感器行業產業鏈上游主要由原材料(金屬材料、半導體材料、有機材料等)及關鍵部件(彈性體、應變片等)組成;中游為傳感器的加工製造和封裝檢測;下游應用領域廣泛,工業自動化為主,人形機器人、汽車等行業需求加速增長。

► 上游:彈性體和應變片性能至關重要。據傳感器專家網,以國內終端產品為例,目前材料成本合計佔比約40%(其中20%彈性體、10%應變片、5%封裝材料)。

► 中游:行業集中度高,美國ATI份額領先。重點聚焦六維力傳感器市場格局。據中商情報網,2024年中國六維力傳感器市場中,國外企業市場份額約70%,其中ATI(美國)為行業龍頭(市佔率22.4%);國內企業合計佔30%份額左右。

► 下游:工業自動化是六維力傳感器第一大應用場景,人形機器人增速快。據MIR統計,2023年六維力傳感器77.1%應用於工業自動化領域,高柔性化產線增加了六維力傳感器需求。增速來看,2023年人形機器人行業應用的六維力傳感器銷量按年增長150%左右,遠超目前市場份額領先的工業自動化(按年14.5%)與汽車行業(按年8.7%)。

圖表5:力傳感器產業鏈

資料來源:智研諮詢,MIR睿工業,中金公司研究部

方案探索:六維力傳感器不是標配,但滲透率有望持續提高

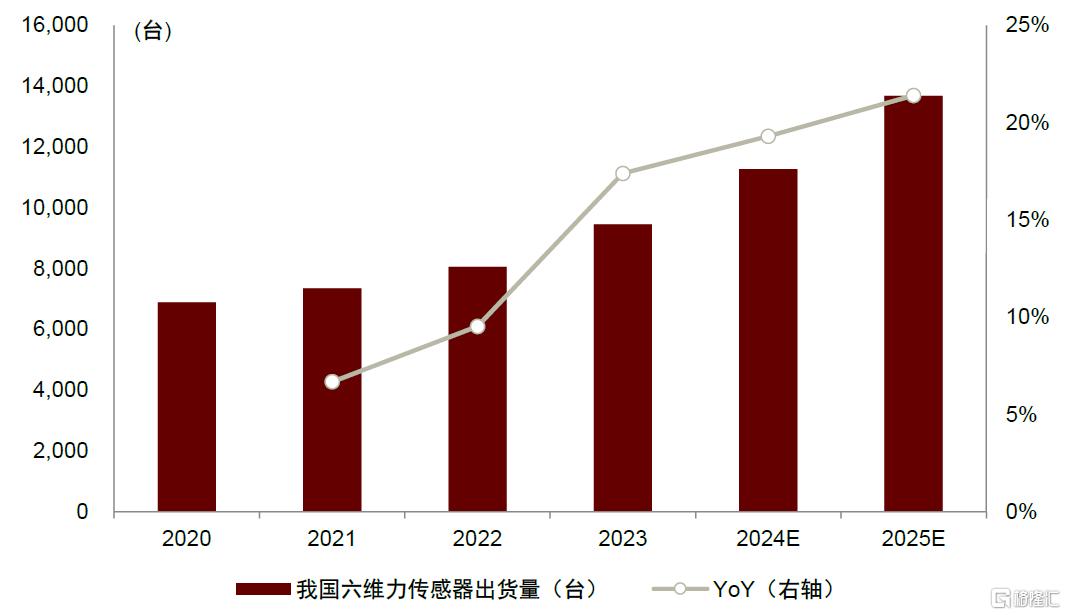

2023年六維力傳感器在協作機器人的滲透率約25%,判斷其在人形的滲透率或略高於協作。參考協作機器人搭載六維力傳感器的比例分析人形機器人可能的滲透率現狀。六維力傳感器主要用於協作機器人末端關節,據高工機器人產業研究所(GGII)和中商產業研究院,2023年我國協作機器人(不含四軸)市場銷量約2.6萬台,六維力傳感器出貨量約9,450台,假設其中70%用於自動化(協作機器人)領域,則協作機器人搭載六維力傳感器的滲透率約25%。考慮到當前人形機器人算法積澱尚不成熟,對六維力傳感器的依賴度或較高,判斷人形機器人搭載六維力傳感的滲透率或高於協作機器人。

圖表6:我國六維力傳感器出貨量

資料來源:中商產業研究院,中金公司研究部

圖表7:我國協作機器人出貨量

資料來源:GGII,中金公司研究部

工藝探索:自動化貼片與自動化標定是降本的核心

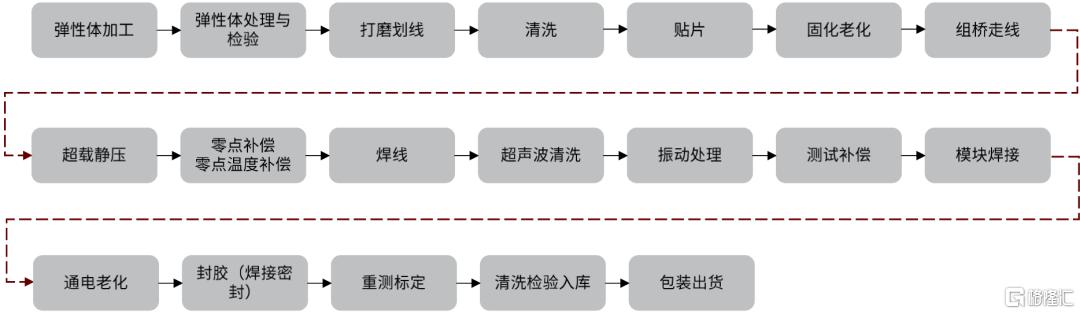

六維力傳感器研發難度大,主要由於其非線性力學特徵明顯,要考慮多通道信號的溫漂、蠕變、交叉干擾、數據處理的實時性、加載標定的複雜性等,因此六維力傳感器的生產製造工藝及降本路線被廣泛關注。

六維力傳感製造流程複雜,其中核心環節包括彈性體加工、貼片、標定測試三大環節。

► 彈性體加工:根據測力場景設計彈性體結構形狀(結構設計的好可以減少力的耦合),將特定材料(如鋁合金、合金鋼等)進行機械加工,製成滿足應變測試用的彈性元件,並通過電解拋光、噴砂等表面處理工藝提升耐腐蝕性;

► 貼片:將敏感元件精準粘貼在彈性元件的應變樑上,當前往往採用人工貼片技術,同時,通過清洗、固化老化等步驟確保應變片和彈性體緊密粘合;

► 標定測試:使用六維聯合加載設備進行多維力/力矩標定,解耦算法消除維度間的干擾,目前為非標設備,一般由傳感器廠商自研,高度依賴工程經驗,設備壁壘高。

圖表8:應變式傳感器工藝流程

資料來源:柯力傳感招股書,中金公司研究部

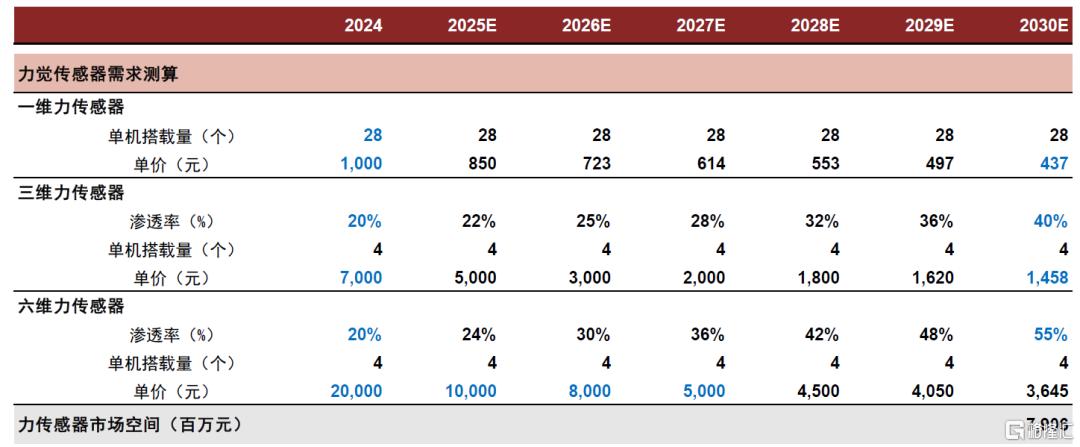

市場空間:35萬台人形機器人對應力傳感器市場空間79億元

測算人形機器人力傳感器(一維/三維/六維)市場空間有望於2030年達79億元。

► 量:參考市場主流人形機器人方案,假設28個關節各配一個一維力/力矩傳感器,手腕腳踝可採用4個一維力傳感器+解耦算法、4個三維力傳感器+解耦算法、4個六維力傳感器三種方案。假設六維力傳感器2024年滲透率為20%,至2030年增至55%。

► 價:參考高工機器人,假設2024年單顆六維力傳感器價格為20,000元,並在規模效應推動下於2025-2027年降至10,000、8,000、5,000元,此後保持10%年降水平。

圖表9:2024-30E全球人形機器人力傳感器市場空間測算

資料來源:GGII,MIR睿工業,中金公司研究部

電子皮膚:仿生觸覺的未來

電子皮膚:多模態感知融合,柔性觸覺傳感重要應用

觸覺傳感器融合多種感知,對力傳感形成補充。觸覺傳感器將觸覺刺激轉化為電信號並傳導至控制器,為機器人感知外界環境提供豐富的信息。狹義的觸覺包括靈巧手與接觸對象&環境的力觸覺感知,也是當前觸覺傳感器產品的主要功能,與六維力/力矩傳感器在力感知層面互為補充;廣義的觸覺還可以反映接觸目標的各種物理屬性(冷熱、乾溼、剛度、形狀、粘滯性)。

圖表10:剛性和柔性傳感器對比

資料來源:《Technology Roadmap for Flexible Sensors》(ACS Nano,2024),中金公司研究部

柔性化為觸覺發展新方向,電子皮膚成為重要應用。柔性觸覺傳感器囊括了法向力、切向力、溫度等更多維度,能夠擴展可感知的信息,柔性觸覺傳感器集成信號處理電路、算法等模塊形成電子皮膚。電子皮膚類似人類皮膚,對物體輪廓、接觸面積及各部位壓力感知更豐富,獲取的是類似圖像信息,非簡單標量。中金研究認為,電子皮膚較傳統觸覺傳感器不僅在感知維度上更加豐富,還能夠提供更加細膩、精準的感知反饋,不斷趨近人類皮膚的功能,在日益複雜、精細的交互場景中發揮更大的作用,有望成為觸覺傳感器的終局形態。

技術路徑:壓阻式為當前主流

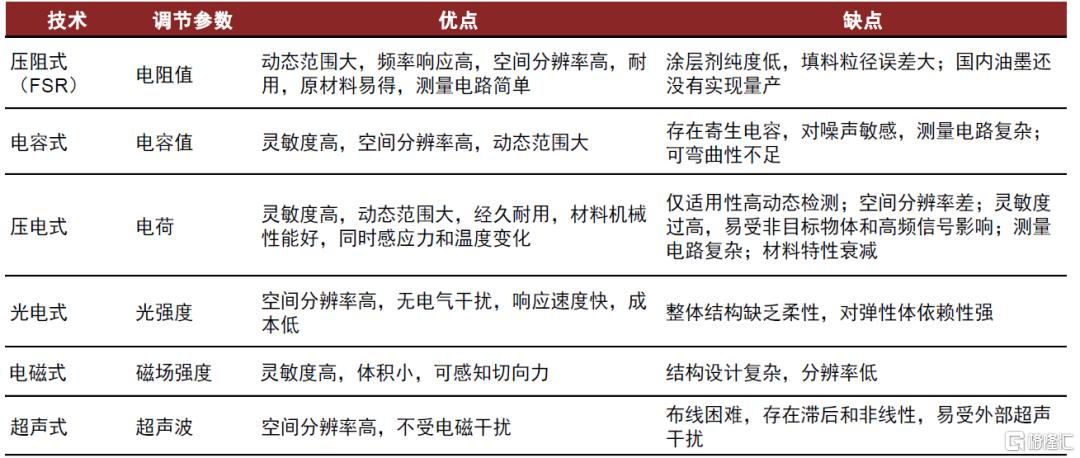

技術路徑來看,目前壓阻式較為主流。按照轉換信號原理的不同,目前廠商電子皮膚主要採用的技術路線包括電阻式、電容式、壓電式等。此外,光電式和電磁式技術相對較為新型,中金研究認為或存在進一步發展的潛力。

圖表11:電子皮膚技術路徑優缺點對比

資料來源:《柔性觸覺傳感器在機器人上的應用綜述》(傳感器與微系統,2015),中金公司研究部

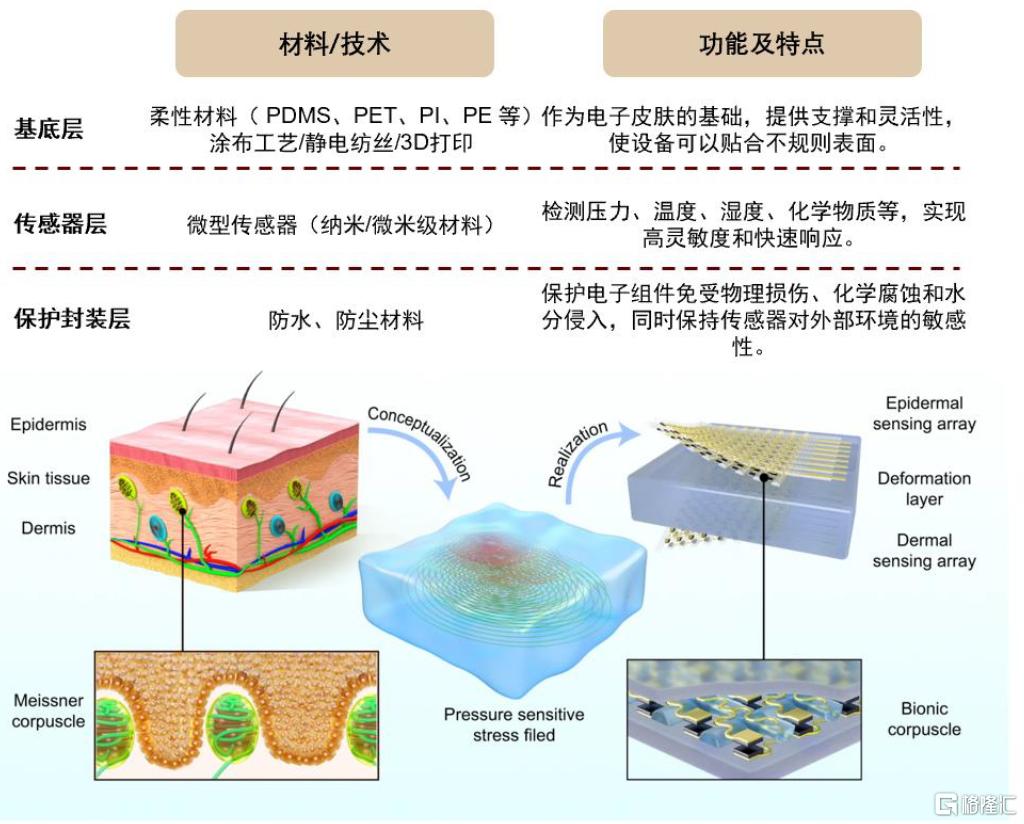

工藝探索:電子皮膚包含基底層、傳感器層、封裝層

電子皮膚融合先進的材料科學、微電子工程和傳感器技術。電子皮膚的大致製造流程為:基底準備、電子元件集成、電路設計、製造電子元件、裝配和封裝、連接和集成、測試和標定。當前,電子皮膚在材料與製備工藝上還存在諸多突破難點。

► 基底層——材料高進口依賴:基底層行業普遍採用聚酰亞胺(PI)、聚二甲基硅氧烷(PDMS)等柔性高分子作為基底材料,並搭配碳納米管、石墨烯或銀納米線等導電材料,以確保材料兼具良好的導電性和柔韌性。

► 傳感器層——關鍵傳感技術:柔性觸覺傳感器作為電子皮膚中最重要的傳感元件之一,其高端產能被外國壟斷,市場格局較為集中。2022年全球排名TOP5廠商合計佔57.1%市場份額;國內企業大都處於早期,多功能柔性觸覺傳感技術仍是國內關鍵技術。

► 保護封裝層——動態環境耐久性:電子皮膚在人形機器人應用中需要承受反覆拉伸和彎折,現有封裝材料PDMS等在長期使用後容易出現老化開裂現象。據IDTechEx,目前電子皮膚的測試標準要求至少通過10萬次彎折測試,這對材料耐久性提出了嚴苛要求。

圖表12:電子皮膚結構

資料來源:《Multi-parameter e-skin based on biomimetic mechanoreceptors and stress field sensing》(Chao Shang等,2023),中金公司研究部

產業鏈:上游柔性基底材料決定電子皮膚性能差異

電子皮膚產業鏈以上游材料為核心。電子皮膚的上游主要為基底材料,以及碳材料、無機半導體材料等功能材料,材料端直接決定產品的性能和成本;中游為電子皮膚的生產製造商,通過微納加工、3D打印等工藝將材料轉化為傳感器,並集成多模態感知模塊;下游應用領域主要包括消費電子、醫療、汽車、機器人等。

► 上游:原材料與芯片在電子皮膚成本中佔比最高。電子皮膚既需感知壓力、溫度、溼度等信息,又需具備柔軟、可摺疊、自修復等特質,因此傳感技術和良好的生物材料是行業主要壁壘。芯片在電子皮膚成本中佔比30%,其次為其他原材料佔比25%。

► 中游:柔性觸覺傳感器行業技術壁壘相對較高,市場格局較為集中,高端產能被外國佔據。2022年全球電子皮膚市場TOP5廠商合計佔有大約57.1%的市場份額。

► 下游:應用持續擴容,電子皮膚有望加速滲透。根據高工產業研究院預測,電子皮膚2024年全球市場總值約為63億美元。據Precedence research預測,電子皮膚市場將會在未來十年保持17%以上的年複合增長率,到2034年超300億美元。

圖表13:電子皮膚產業鏈

資料來源:頭豹研究院、中金公司研究部

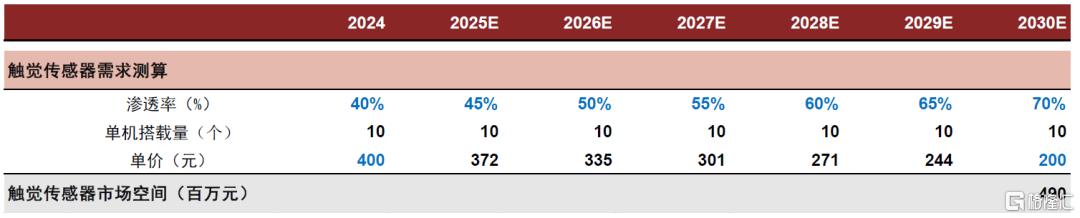

市場空間:35萬台人形機器人對應觸覺傳感器市場空間5億元

測算人形機器人觸覺傳感器市場空間有望於2030年達5億元。

► 量:1)滲透率方面,特斯拉 Optimus Gen2已搭載觸覺傳感器,其他廠商早期或由於高成本而選擇不搭載。預計伴隨成本下降,觸覺傳感器在其他廠商機器人產品中的滲透率亦有望提升。2)單機搭載量。人形機器人靈巧手單手的手指數量在3~5根,每根手指的觸覺傳感器數量在1~2顆(指尖或指腹),假設單機搭載量為10顆(對應十指各一顆)。

► 價:假設2024年單顆價格為400元,在規模效應推動下於2030年降至 200 元。

圖表14:2024-30E全球人形機器人觸覺傳感器市場空間測算

資料來源:GGII,中金公司研究部

IMU:動態平衡的神經中樞

IMU分類:人形機器人精度要求相對較低,MEMS滲透率有望提升

慣性測量單元(Inertial measurement unit,簡稱IMU)是人形機器人維持動態平衡和實現擬人運動控制的重要組件。通過加速度計與陀螺儀感知線速度和角速度變化,結合卡爾曼濾波等數據融合算法,IMU能解算物體的位置和速度信息,提供實時姿態數據,幫助機器人檢測身體傾斜角度和角速度,調整關節力矩防止跌倒。目前人形機器人產品普遍搭載2-3個IMU單元,中金研究認為IMU單元有望成為具身智能提高運動性能所必備的傳感器之一。按精度分,慣導可以分為戰略級、導航級、戰術級、消費級幾個層次。

圖表15:慣導系統層級劃分

資料來源:芯動聯科招股書,中金公司研究部

MEMS成為慣性傳感領域主要的技術路線。按照技術路線分,慣導可分為MEMS、光纖、激光等,根據智研諮詢,2023年我國激光慣導系統、光纖慣導系統、MEMS及其他系統市場規模佔比分別約為30.8%/32.3%/36.9%,目前分佈較為平均。但是,對比來看,光纖慣導動態範圍寬,啓動時間短,適合戰術級應用和惡劣環境,成本較高;激光慣導精度高,但體積大,成本更高昂,多用於航天航空領域。相比之下,MEMS技術小型化、輕量化、易於批量化生產的優勢尤為明顯,逐步成為人形機器人慣性傳感器領域主流技術路線。

產業鏈:上游陀螺儀和加速度計對精度起到決定性作用

慣性導航系統產業鏈上游為慣性器件及其他元器件供應商,包括陀螺儀供應商和加速度計供應商;產業鏈中游參與主體是INS模塊生產企業、GNSS模塊生產企業及慣性組合導航系統集成商;產業鏈下游參與者為航天航空、車輛、消費電子、自動駕駛等相關行業企業。

► 上游:慣性器件層對慣性導航系統起到決定性作用,且其技術門檻高,是產業鏈的核心部分。陀螺儀用於測量角速度,確定物體的姿態和航向,其難點在於克服零偏穩定性、溫度漂移等誤差;加速度計則通過檢測比力來推算線加速度,但易受振動、安裝誤差等因素干擾,高精度校準是關鍵挑戰。

► 中游:外資企業主導市場,國內廠商仍需發展。MEMS慣性技術經二十多年的發展已經進入成熟應用,海外廠商具備先發優勢,根據微納製造產業促進會,2023年高端慣性傳感器市場市佔率前三的廠商分別為霍尼韋爾、Northrop Grumman和Safran,CR3達到67%。

圖表 16:IMU產業鏈

資料來源:頭豹研究院,中金公司研究部

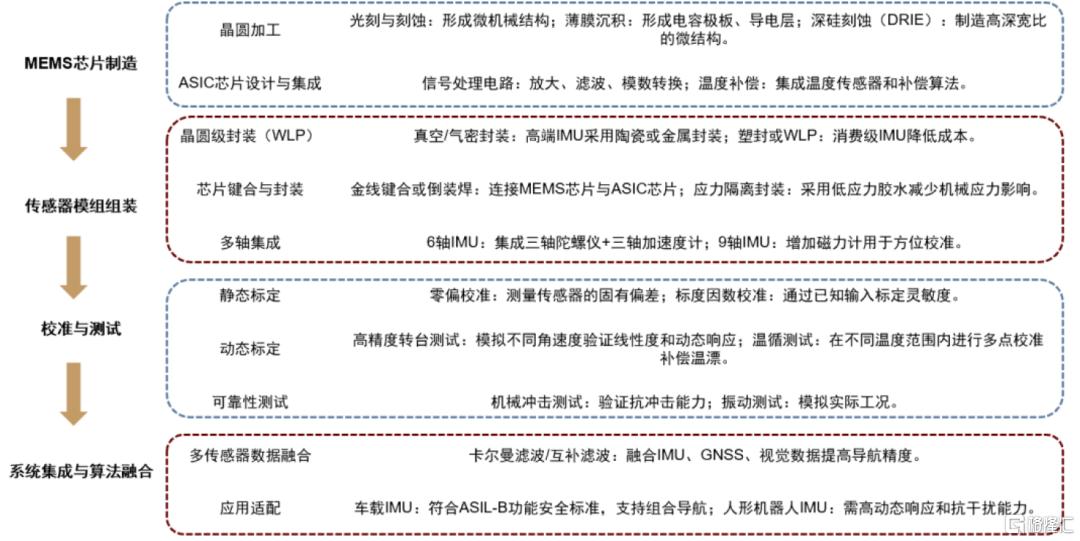

工藝探索:芯片製造&模組組裝為核心技術壁壘

MEMS IMU的生產流程主要包括MEMS芯片製造、傳感器模組組裝、校準與測試、系統集成等關鍵環節,涉及半導體工藝、精密封裝、高精度標定等技術。

► MEMS芯片製造:利用半導體工藝在晶圓上製造微機械結構,包括光刻、刻蝕、薄膜沉積和深硅刻蝕等步驟,隨後進行ASIC芯片設計與集成。

► 傳感器模組組裝:將MEMS芯片與ASIC芯片通過金線鍵合或倒裝焊技術連接,並進行封裝,實現多軸傳感器的集成。

► 校準與測試:對IMU進行靜態和動態標定,以及溫循和可靠性測試,確保傳感器的精度和穩定性。

► 系統集成:將校準後的IMU與其它傳感器和系統組件結合,通過數據融合算法實現多傳感器信息的整合,以適配特定應用需求。

芯片設計製造和模組組裝是技術壁壘最高、附加值最大的核心環節。

圖表 17:IMU生產流程

資料來源:電子工程世界,《硅MEMS器件加工技術及展望》(微納電子技術,2010),中金公司研究部

市場空間:35萬台人形機器人對應IMU市場空間11億元

測算人形機器人慣導IMU市場空間有望於2030年達11億元。

► 量:當前方案多以搭載2-3個IMU單元為主,向未來展望,中金研究認為應用場景的複雜性對具身智能平衡性提出更高要求,IMU 的需求有望提升。假設 IMU 的單機用量由2024年3個上升至2030年6個。

► 價:假設2024年IMU單價為1,000元,此後保持10%的年均成本降幅。

圖表18:2024-30E全球人形機器人慣導IMU市場空間測算

資料來源:GGII,MIR睿工業,中金公司研究部

視覺傳感器:環境感知的「眼睛」

視覺:人形機器人視覺方案較多,2D和3D方案仍未收斂

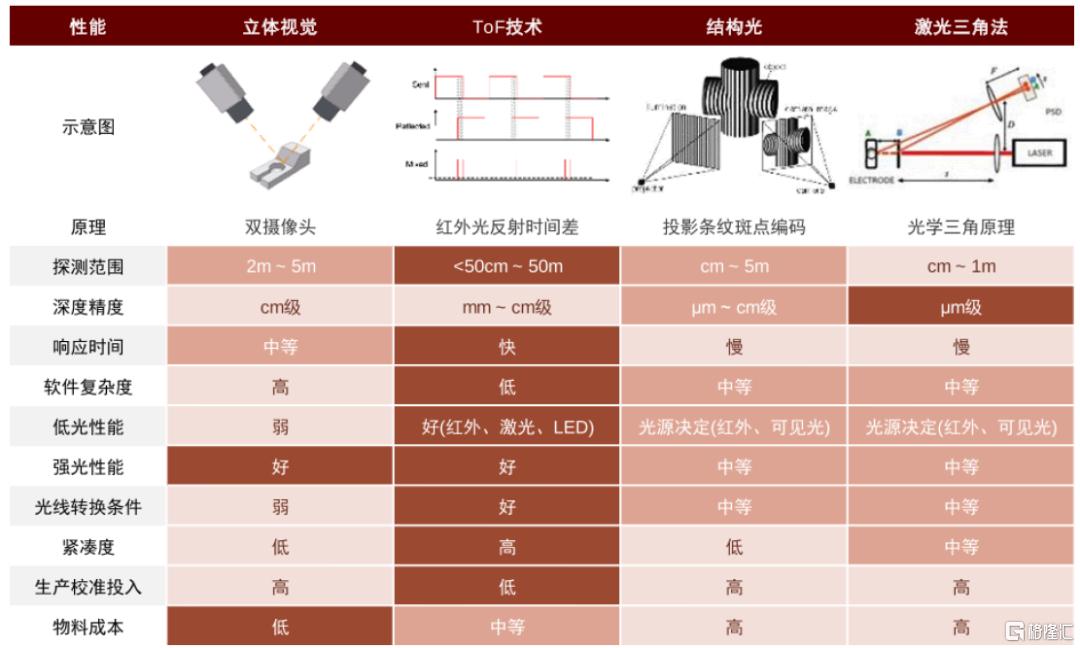

3D視覺發展趨勢較為明確。面對高度複雜、高度變化的環境,中金研究認為3D視覺相比2D視覺可獲取空間座標信息,幫助具身智能更好地執行各類複雜操作,在人形機器人中有望廣泛應用。3D成像技術具體分類來看,立體視覺方案使用雙攝像頭模擬人眼視差,中等距離適用,成本低但軟件複雜;ToF技術用紅外光測距,響應快、範圍廣,低光性能強;結構光編碼投影高精度,強光性能一般,且校準成本高;激光三角法超高精度但範圍小,適合工業檢測。目前結構光、ToF和雙目立體視覺銷量佔比之和超90%。

圖表19:四種3D視覺成像技術

資料來源:電子標準院《機器視覺發展白皮書(2021年)》,Yole,中金公司研究部

當前主流人形機器人廠商的視覺感知技術主要分為兩大技術路線。

► 2D視覺:特斯拉在自動駕駛系統中構建了BEV視角下的Transformer神經網絡架構,配合Occupancy Network算法,這種技術範式已被成功遷移到人形機器人領域,包括特斯拉Optimus和Figure 01等產品,都採用"多攝像頭陣列+大模型算法"的解決方案。

► 3D視覺:融合立體視覺、結構光、ToF以及激光三角法等多種3D視覺成像技術,通過配備RGB-D深度相機直接獲取距離信息。相比純2D視覺方案,這種方法減少了算法依賴,實現難度相對較小。目前,國內多家人形機器人廠商都選擇了這一技術路徑。

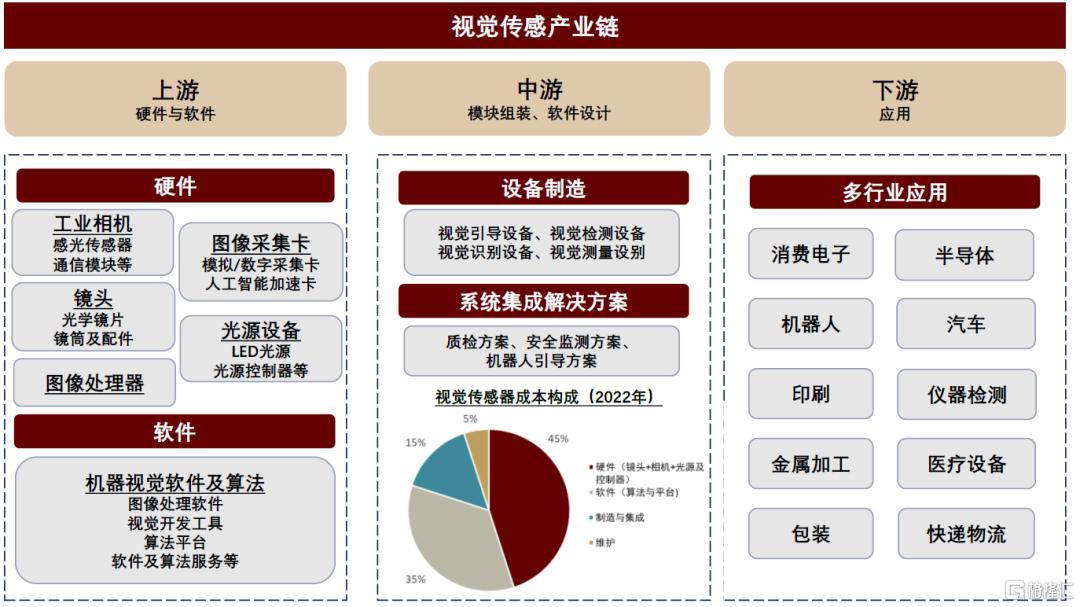

產業鏈:整體技術較為成熟,上游圖像傳感器仍主要以外資品牌為主

視覺傳感器產業鏈上游主要包括光源設備、鏡頭、工業相機、圖像採集卡等零部件,以及視覺軟件及算法;中游是設備製造和系統集成環節;下游則是各類終端應用市場,包括消費電子、半導體、汽車、機器人、工業檢測等。從成本構成的角度來看,硬件(如光源、鏡頭、相機等)成本佔比較大,約45%,其次,軟件開發是產業鏈的重要環節,佔機器視覺系統成本的35%左右。

圖表20:視覺傳感產業鏈

資料來源:觀研天下,中金公司研究部

市場空間:35萬台人形機器人對應視覺傳感器市場空間24億元

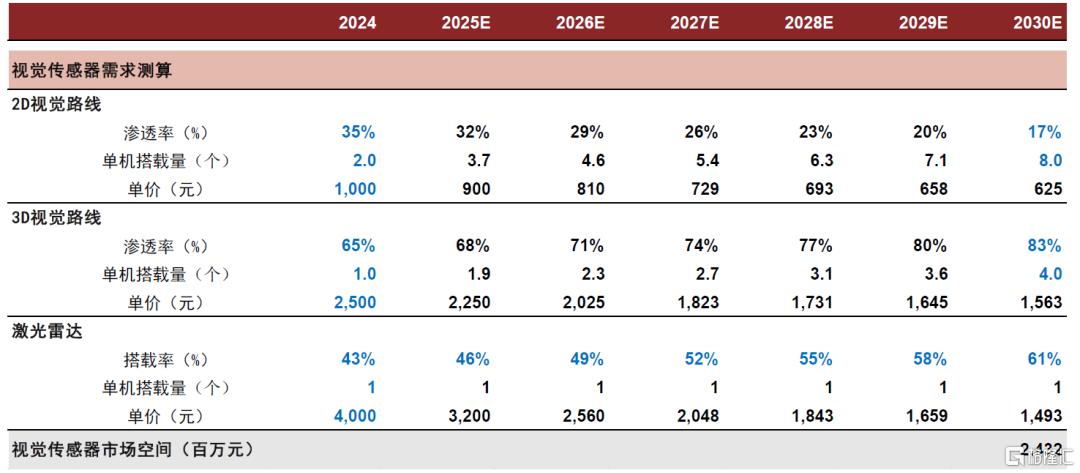

中金研究測算人形機器人攝像頭+激光雷達市場空間有望於2030年達24億元。

► 量:1)中金研究認為特斯拉(2D路線)有望率先實現人形機器人的批量出貨,假設2024-25年2D視覺路線滲透率為 35%;隨着國內以及其他3D視覺路線的人形機器人起量,假設純2D方案滲透率每年下降3ppt,3D視覺路線滲透率保持每年3ppt提升速度。2)假設單台人形機器人搭載1顆前向激光雷達;考慮到具身智能「攝像頭+激光雷達」方案較為常見,估測2024年激光雷達滲透率為43%,並隨着應用場景日趨複雜,激光雷達高精度優勢持續顯現,滲透率以每年3 ppt上升。

► 價:1)假設單顆2D/3D攝像頭的價格分別約1,000/2,500元,2025-2027年年降保持10%,之後收斂至5%。2)參考宇樹所搭載覽沃MID-360價格,假設當前激光雷達價格在4,000元;隨着量產爬坡,激光雷達成本有望進一步下探,假設2025-2027年保持20%年降水平,之後收斂至10%。

圖表21:2024-30E全球人形機器人視覺傳感器市場空間測算

資料來源:GGII,中汽協,中金公司研究部

風險提示

► 人形機器人商業化不及預期。如果人工智能技術突破遭遇瓶頸、成本下降不及預期以及下游應用側對人形機器人的擁抱程度不高,則會導致商業化落地不及預期,進而影響對上游傳感器公司的經營表現。

► 傳感器應用不及預期。人形機器人對傳感器性能有着特殊要求,行業發展有望驅動向小型化、智能化、低功耗、高精度、實時性、更強環境適應性等方向發展。更具體地看,例如攝像頭會向 3D 視覺、DVS 相機方向演進,觸覺傳感器向電子皮膚方向發展等等。如果傳感器技術迭代不及預期,難以滿足人形機器人未來的應用需求的話,或會影響相應傳感器的需求和應用。

► 成本下降不及預期。由於人形機器人產業處於發展早期,供應鏈尚未成熟,並未形成規模效應,因此一些傳感器的成本高昂,例如觸覺傳感器、力傳感器等。如果關鍵傳感器的成本下降不及預期,則會導致整體成本居高不下,最終影響實際需求,對其商業化落地產生影響。

注:本文摘自中金研究於2025年6月24日已經發布的《人形機器人傳感器:高價值量、高壁壘的感知環節》,分析師:王梓琳 S0080523080005;孟辭 S0080123100107;劉中玉 S0080521060003;郭威秀 S0080521120004