炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:牛刀財經

文丨前哨

那個在阿里曾經犯過「錯誤」的男人回來了。

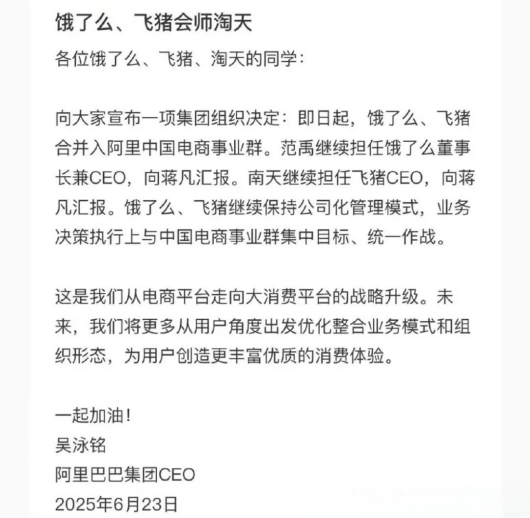

6月23日,阿里集團CEO吳泳銘宣佈餓了麼、飛豬併入阿里電商事業羣,範禹繼續擔任餓了麼董事長兼CEO,南天繼續擔任飛豬CEO,兩人都向蔣凡彙報。

這位1985年出生的技術男,在2022年體驗了命運低谷——他從萬衆矚目的淘天一號位被調任到「相對邊緣」的國際板塊。這年,蔣凡37歲。

揆違三年,蔣凡不僅是阿里最年輕的合夥人,還成為了最年輕的合夥委員會成員,離阿里「核心」只差一步。

誰贏得即時零售,就贏得未來

現年40歲的蔣凡,正以統管淘天、餓了麼、飛豬等六大板塊的決策者身份,扛起阿里從「電商平台」向「大消費平台」轉型的大旗。

對年富力強的蔣凡而言,這將是一場「海陸空」對決的硬仗。

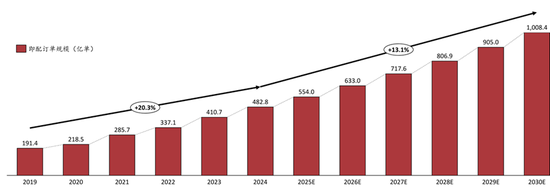

在存量競爭時代,即時零售已然成為商業競爭的關鍵戰場,預計到2030年,全國即時配送訂單規模將達到1008.4億單,未來6年保持年均13.1%的兩位數增長。

誰能搶佔先機,誰就握住了未來商業發展的命脈,對阿里而言,這更是一場關乎生存與發展的關鍵戰役。

深諳「攘外必先安內」之道的阿里率先對內部架構進行大刀闊斧的改革,將餓了麼與飛豬併入中國電商事業羣,旨在整合內部資源,優化運營效率。

不同於餓了麼孤軍奮戰,阿里選擇在淘寶首頁為「淘寶閃購」開闢一級入口,整合全集團資源強勢進軍即時零售領域。

阿里此番佈局,核心目標在於搭建「大消費平台」。

飛豬佔據30%的出境遊市場份額,餓了麼日均訂單量高達6000萬單,再疊加淘天強大的電商零售能力,三者整合後,形成了覆蓋外賣餐飲、數碼購物、旅遊出行等全方位生活場景的消費生態閉環。

這一閉環精準瞄準美團與京東的業務軟肋,尤其是淘寶閃購非餐飲訂單佔比已達75%,阿里正試圖突破「即時零售即送外賣」的固有認知,憑藉3C數碼等高價值商品與美團展開正面競爭,並豪擲100億補貼,展現出志在必得的決心。

然而,從傳統B2B電商平台向「生活服務管家」轉型,絕非易事。

這不僅需要在技術層面持續創新,打通各業務板塊的數據壁壘;在組織架構上進行深度調整,確保各部門高效協同;在市場運營方面,也要重新定位營銷策略,重塑品牌形象。

更大的挑戰在於扭轉用戶固有認知,長久以來,在用戶心中,淘寶是「買東西的地方」,如今要讓用戶接受「在淘寶買數碼半小時送到」,需要投入大量資源進行市場教育與用戶習慣培養。

在互聯網行業從「流量競爭」向「生態競爭」轉型的大趨勢下,即時零售的競爭早已超越單純的配送服務,比拼的是誰能將「商品銷售+本地服務+生活場景」深度融合,構建起用戶難以割捨的消費生態體系。

阿里將餓了麼、飛豬與淘寶深度捆綁,向「生活平台」轉型的戰略,若能順利推進,或將重新定義行業規則。

但前方道路佈滿荊棘,阿里如何在技術創新、資源整合、用戶心智培育等方面持續發力,在激烈的市場競爭中突出重圍,這場關乎未來的戰役走向,值得整個行業持續關注。

只有蔣凡能打下這場硬仗

要說現在阿里電商誰能扛下硬仗,還得是蔣凡。

去年重新迴歸阿里權力核心的蔣凡,正以統管淘天、餓了麼、飛豬等六大板塊的決策者身份,扛起阿里從「電商平台」向「大消費平台」轉型的大旗。

這位1985年出生的復旦計算機高材生,從谷歌中國到創辦友盟被阿里收購,再到2017年升任淘寶總裁、2019年兼任天貓總裁併躋身阿里合夥人,2020年因為私事跌了跟頭被降級,結果阿里這幾年繞了不少彎子,後來一覆盤才發現。很多戰略都是蔣凡2020年提過的路子。

趕巧今年京東和美團打得火熱,反而讓他重新攥緊了決策權。

現在他管着淘天、餓了麼、飛豬等六大板塊,年營收佔阿里總收入57%,權力越大責任越重,蔣凡得帶着阿里往「電商+AI」的統一架構裏衝。

不過,蔣凡手裏還是有兩把刷子的,一上任就交出了一份亮眼的成績單。

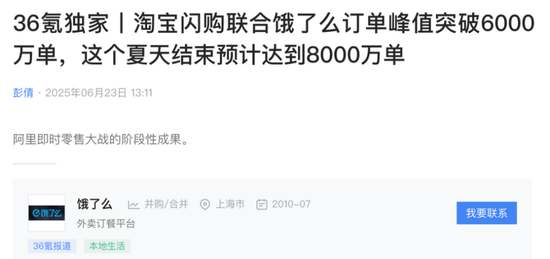

今年618天貓剔除退款後GMV按年增長10%,創近三年最快增速,較去年同期5%的增速翻倍;淘寶閃購與餓了麼協同作戰更顯鋒芒,5月初單日訂單僅1000萬單,到6月下旬已飆升至6000萬單,其中非餐飲類訂單佔比達75%,硬生生從美團閃購70%的市場份額中咬下2/3。

他早年喊出的「品牌生態」戰略現在全兌現了,580個破億品牌裏45%是本土新面孔,他推動的「真實體驗分」機制替代傳統好評體系,從質量、物流、服務三維度打分,使商家退貨率下降15%,用戶從下單到收貨最快6小時完成。

這套被總結為「人、貨、場」三板斧的打法,在需求端通過「全站推廣」AI工具幫中小商家降低30%獲客成本,將用戶決策鏈路從72小時壓縮至6小時;供給端打通餓了麼300萬騎手與淘寶庫存,618期間服飾類即時訂單暴增200%,實現「上午買T恤下午逛街穿」的即時履約。

生態端則以1億杯奶茶補貼拉新,將用戶導入淘寶閃購後復購率漲至40%,88VIP跨平台消費頻次提升25%,用高頻低消的奶茶業務黏住用戶,再推動數碼美妝等高毛利品類銷售。

此外,外部競爭的倒逼與內部資源的傾斜,無意間成為蔣凡重回C位的雙重助力。

京東「三年0佣金」搶下5萬家酒店,迫使阿里整合飛豬與淘系流量;美團閃購70%的市場份額,則讓阿里砸下100億補貼,以「淘寶閃購+餓了麼騎手」強攻3C數碼等高價值品類。

在此背景下,阿里將AI戰略交予蔣凡操盤,阿里雲AI產品收入連續7個季度暴漲,為商家打造的「生意管家」覆蓋400萬商戶,雙11能自動生成1億件商品素材,跨境物流藉助AI提效20%,更讓Lazada12年來首次單月盈利。

但挑戰依然嚴峻,國際業務仍虧損29億,美團京東的壁壘難以輕易突破,低價內卷留下的歷史問題亟待解決。

從跌落神壇到統管半壁江山,蔣凡證明了自己的硬仗能力,但阿里的轉型不能僅靠個人「開掛」,能否在AI應用、供應鏈整合與全球化佈局上持續突破,纔是決定這場大消費戰役成敗的關鍵,畢竟商業戰場終究靠戰略硬實力說話,而非個人英雄主義。

蔣凡闖關,勝負未知

當蔣凡扛起阿里「大消費平台」轉型大旗後,面臨的是一場全方位的商業鏖戰。

首當其衝的是業務整合的三大核心難題。

飛豬30%的出境遊市場份額與淘寶用戶數據長期割裂,將旅行、本地生活、即時零售數據串聯成消費閉環,不僅需要攻克技術對接壁壘,更要打破部門間的協同僵局;

此外,在供應鏈層面也面臨着整合的困難,餓了麼300萬騎手網絡與淘寶閃購6000萬單日訂單的適配困難重重,配送奶茶與3C數碼所需的倉配體系差異巨大,實現倉配一體化堪稱艱鉅挑戰;

而且,組織架構也需要調整和適應,餓了麼、飛豬既要保持業務獨立性,又需服從電商事業羣統一調度,也需要時間和戰略。畢竟,此前餓了麼CEO被調查事件更讓管理層人心浮動,冗長的決策鏈條嚴重影響執行效率。

除了內部整合需要時間和手段,外部市場競爭同樣劍拔弩張。

美團閃購憑藉9000萬單日訂單、70%市場佔有率構築起強大壁壘,京東外賣以2500萬單緊隨其後,即便阿里投入100億補貼將淘寶閃購推至6000萬單,仍需依靠高價3C數碼等差異化商品突圍,而美團深厚的商戶資源與高效配送體系如同銅牆鐵壁。

在酒旅領域,京東以「三年0佣金」策略吸引5萬家酒店入駐,美團與萬豪的戰略合作進一步擠壓市場空間,飛豬隻能依託淘寶5000萬88VIP會員勉強支撐。

用戶心智的重塑更是難上加難,消費者對淘寶「貨架式購物」的固有認知根深蒂固,培養「即買即得」的即時零售習慣,需要持續投入鉅額資金進行市場教育。

此外,戰略轉型的長期考驗更為嚴峻。

蔣凡推行的「高頻帶低頻」模式,能否通過奶茶外賣引流帶動傳統電商消費,復購率的穩定性是關鍵;即時零售目前依賴補貼驅動增長,阿里亟需證明生態協同能有效降低騎手複用等邊際成本,否則即便淘天營收增長9%,高額市場費用也將侵蝕利潤率;阿里雲AI雖保持連續7個季度三位數增長,但在跨業務場景應用中,數據安全與隱私保護仍不容忽視。

蔣凡還要面臨着阿里內部資源分配矛盾。

阿里雖年營收近萬億,但國際業務虧損151億,雲業務盈利僅106億,即時零售與海外電商均急需資金投入,資源爭奪異常激烈。

此前高鑫零售虧損400億的教訓猶在眼前,若餓了麼整合效果不佳,或面臨被剝離風險,飛豬也需全力證明與電商主業的協同價值,否則88VIP會員權益聯動等戰略設想將難以落地。

蔣凡的戰略棋局,正深刻影響着阿里從「單一電商」邁向「消費生態巨頭」的蛻變進程。更決定其能否突破增長瓶頸、守住市場基本盤。

淘寶閃購6000萬單日訂單的階段性勝利,已初顯生態協同的爆發力,但這僅是萬里長征第一步。長遠來看,能否構建起「商品+服務+場景」的鐵三角閉環,打破美團、京東在垂直領域的優勢壁壘,纔是檢驗轉型成敗的核心標準。

若能成功突破重重挑戰,阿里不僅將重塑消費行業格局,更有望開闢全新增長曲線;反之,不僅增長天花板難以突破,連現有的市場基本盤也將面臨嚴峻考驗。

手握阿里半壁江山的蔣凡,站在商業變革的十字路口,每一步都走的如履薄冰。

責任編輯:楊紅卜