【導語】2025年上半年,丁苯橡膠、順丁橡膠價格均走出震盪下跌的行情。期間宏觀因素、原料丁二烯及自身供需變化的影響,是促進行情變化的主要驅動。下半年供應壓力預期仍存,需求階段性存在支撐預期,丁苯順丁價格仍需承壓運行。

上半年行情回顧:

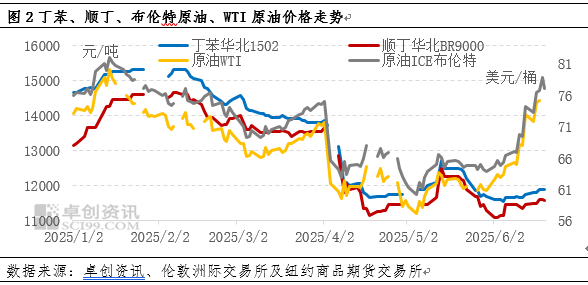

2025年上半年,丁苯橡膠、順丁橡膠價格震盪下跌,上半年丁苯橡膠價格高低點波動幅度超3900元/噸,均價按年2024年跌5.96%附近,上半年順丁橡膠價格高低點波動幅度超3700元/噸,均價按年2024年跌7.25%附近。下跌的主要原因是,其一,對等關稅問題擾動、中東地緣局勢變化,商品價格受影響,合成橡膠期貨價格受聯動,丁苯順丁價格重心寬幅波動後走低;其二,2025年上半年丁苯橡膠產量預計按年增長近5.3%附近,順丁橡膠產量預計按年增長在30%附近,需求端全鋼輪胎與半鋼輪胎市場走勢雖然仍存分化,但對原料買採意願處於偏弱水平,供需基本面對價格形成階段性壓制;其三,原料丁二烯增產,價格重心下移,成本下行的拖累,丁苯順丁橡膠市場價格受聯動。

宏觀方面:對等關稅引發市場擔憂,中東地緣局勢變化帶動原油波動

4月美國加徵關稅導致橡膠市場心態承壓,對合成橡膠現貨市場存在拖累,市場流通貨源充足,產業鏈物流傳到受阻,下游剛需採購成交量萎縮,致使丁苯橡膠價格最大跌幅在15.58%,順丁橡膠價格最大跌幅在18.32%。5月美國同中國就關稅問題達成協議,將關稅大幅下調,因關稅問題帶來的市場擔憂被驅散,合成橡膠應市反彈,苯橡膠價格最大漲幅在9.01%,順丁橡膠價格最大漲幅在12.11%。

6月中東地緣政治博弈加劇,市場對於原油供應端穩定性擔憂升溫。截止到6月20日,布倫特原油期貨結算價格較月初漲幅達19.16%,WTI原油期貨結算價格較月初漲幅達19.85%。在地緣局勢與原油氣氛的帶動下,丁苯橡膠價格漲幅在2.15%,順丁橡膠價格漲幅在1.98%。

供應方面:合成橡膠新產能投放,供應端增量明顯

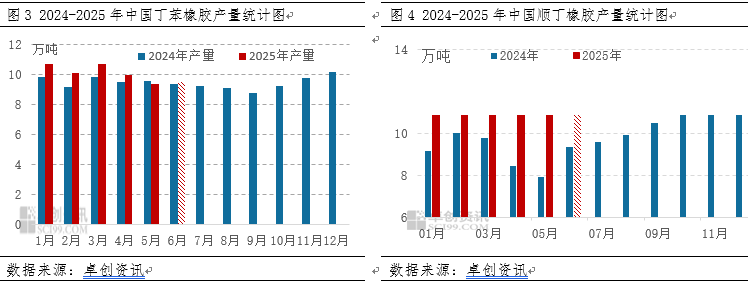

乳聚丁苯橡膠1-6月預計總產量60.45萬噸,按年增加3.04萬噸,漲幅5.3%。上半年申華化學新增5萬噸的產能釋放順暢,產能基數擴大,是產量按年提升的主因。同時蘭化檢修30天、宜邦檢修20天,但檢修損失量難以覆蓋新增體量。

高順順丁橡膠1-6月預計總產量71.39萬噸,按年增加17.08萬噸,漲幅30.3%。上半年裕龍石化15萬噸新產能順利投產,穩定達產,產能基數明顯擴大為產量增加提供基礎。同時原料供應寬鬆,順丁行業開工負荷率穩步提升。

原料丁二烯方面:原料丁二烯供應增加,需求支撐不足

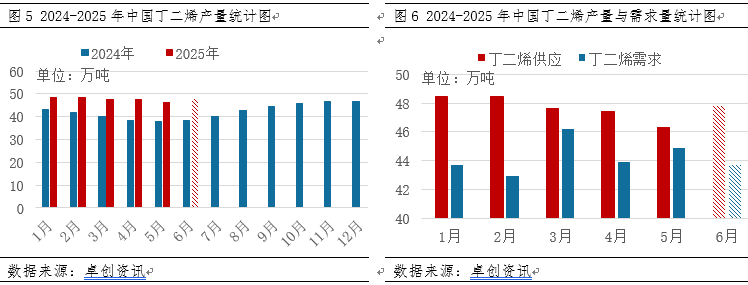

丁二烯2025年1-6月預計總產量按年去年同期提升約16.8%附近,供應整體承壓,需求相比供應弱化約7.25%,因此供大於求下,丁二烯價格走低,合成橡膠成本支撐弱化。

下半年展望:宏觀影響與供應壓力並存,市場價格或成壓運行

下半年,宏觀環境因素或是影響市場價格變化的重要因素之一,整體表現為國內穩,海外弱。同時隨着原料丁二烯國產量寬幅增加,丁二烯市場價格重心或將走低,拖拽丁苯、順丁橡膠生產成本下降。上游生產企業在加工利潤驅動下,丁苯、順丁橡膠裝置生產積極性提升,則丁苯、順丁橡膠的供應或呈現增加趨勢。需求按月上半年難有突破。相關品天然橡膠供應季節性增長,市場價格或承壓運行。

宏觀方面:2025年下半年國內經濟形勢穩定為主,市場對財政政策與貨幣政策存在偏利好的預期,國際形式方面不確定性偏強。中美關稅、美債問題及全球經濟發展乏力等,造成外部出口環境的複雜多變。中東區域地緣局勢不穩定性引發原油供應不確定的預期。

供應方面:生產利潤存在修復預期,疊加吉林石化、廣西石化新裝置投產,供應端對丁苯、順丁橡膠市場走勢壓力增大。

需求方面:2025年下半年中國下游消費或將保持低速增長。半鋼輪胎主要的恢復動力或來自於新能源汽車市場的擴張,歐盟雙反調查前的搶出口需求,全鋼輪胎主要支撐來源於國內需求與海外援建等政策推動的出口需求,關稅方面對出口需求或存壓制。

原料丁二烯及其他相關品:下半年丁二烯供應增速大於需求增速,國內新增產能較多,價格運行承壓,丁苯順丁橡膠價格底部支撐不足。相關品天然橡膠供應季節性增長,供應壓力集中在下半年兌現,亦會拖拽丁苯順丁價格運行。

綜上所述,海外宏觀存在不確定因素,供應端存壓力預期,需求端階段性支撐較強,原料丁二烯及相關品天然橡膠或會壓制丁苯順丁橡膠,丁苯順丁橡膠下半年價格或承壓運行。