炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再孖展組/鄭權

科創板鎩羽三年後,背靠螞蟻、美團、小米的物聯網設備商上海商米科技集團股份有限公司(下稱「商米科技」)轉戰港股,德意志銀行、中信證券和農銀國際為聯席保薦人。

與科創板申報期間的虧損不同,商米科技2022-2024年已經實現盈利。公司雖號稱「全球最大安卓端BIoT提供商」,但「賣設備」收入佔比超98%,盈利模式較為單一。同時,毛利率低、依賴代工模式等問題依然存在,生產端依賴代工(成本佔92%以上),導致成本控制能力相對薄弱。

值得關注的是,在商米科技科創板IPO折戟後衝刺港股IPO前,已經有老股東減持套現,包括螞蟻旗下的雲鑫創投等。

自稱「全球最大安卓端BIoT提供商」 但「賣設備」收入佔比超98%

招股書顯示,商米科技是商業物聯網(BIoT)解決方案提供商,公司解決方案集成了智能硬件、軟件及數據洞察,收入主要來自BIoT解決方案(主要包括智能設備)的銷售。

2021年6月,商米科技向A股科創板遞交上市申請,擬募資10億元。2022年3月,公司IPO終止,原因未公布。從上交所的問詢內容看,商米科技的科創屬性遭到兩輪深度問詢,市場猜測公司或不滿足科創屬性評價要求。

上交所問詢指出,商米科技歸屬「1.1.2 信息終端設備」、物聯網和智能硬件行業的依據是否充分;與同行業公司同類產品相比,公司產品高複用、高可靠以及核心技術先進性如何體現;相較於可比公司,公司是否存在盈利能力較差、產品競爭力較弱等情形,是否存在低價傾銷的行為。

與前次申報科創板期間的業績不同,商米科技近些年已經扭虧為盈。科創板報告期內的2018年~2020年,商米科技扣非歸母淨利潤分別為-0.69億元、-2.06億元、-0.24億元。

而在2022-2024年,商米科技分別實現營收34.04億元、30.71億元、34.56億元,分別實現淨利潤1.60億元、1.01億元、1.81億元。儘管公司2023年營收、淨利潤雙降,但較科創板申報期間已經大幅扭虧。

來源:招股書

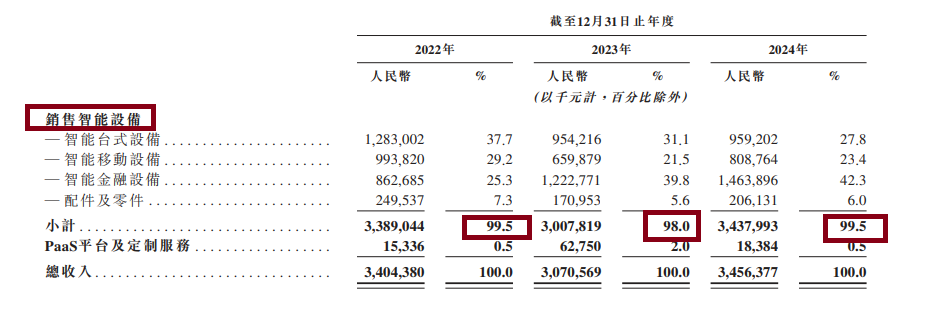

來源:招股書儘管扭虧,商米科技業務結構單一的問題依然存在。2022-2024年,商米科技銷售智能設備的收入分別為33.89億元、30.08億元、34.38億元,佔當期總營收的比例分別為 99.5%、98%、99.5%。由此可見,商米科技商業模式仍相當程度上依賴「賣設備」。

商米科技在港股招股書中力推BIoT平台概念,並稱公司是「全球最大安卓端BIoT提供商」, 試圖講述新故事:通過統一軟件基礎設施支持商戶開發場景應用。但該平台能否真正提升軟件收入佔比仍是未知數。

92%以上的產品依賴代工

科創板招股書中,商米科技將新大陸、優博訊、極米科技3家A股上市公司作為同行可比公司。與3家同行公司相比,商米科技毛利率稍微偏低。

2022-2024年,商米科技毛利率分別為28.12%,26.74%、28.85%。同期,3家同行可比公司的毛利率均值分別為29.71%、31.32%、30.62%。

商米科技毛利率偏低,與公司依賴代工模式有很大關係。申報科創板期間,公司採用OEM與ODM的代工生產模式進行生產,直接材料佔主營業務成本比例在95%左右。

此次衝刺港股IPO期間,商米科技依舊依賴代工,主要依賴OEM/ODM設施生產智能設備。2024年,公司與約30家第三方製造商保持合作以支持生產需求。值得關注的是,商米科技的自由產能也在提升,設計產能由2023年的52,800台增加至2024年的289,266台。

2024年,商米科技智能設備銷售量合計380.3萬台,2024年28.93萬台的設計產能不到銷量的8%。換言之,商米科技銷售的智能設備產品中,有92%以上是代工廠生產的。

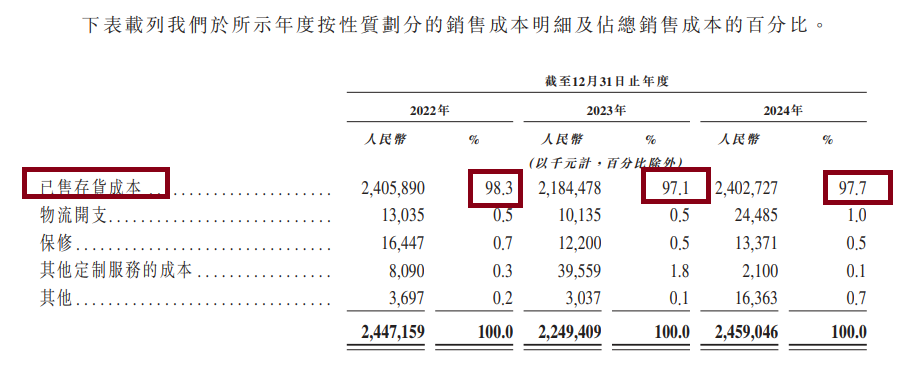

商米科技已售存貨成本數據也能支持92%這一數據。商米科技的已售存貨成本,主要指自OEM及ODM處採購的智能設備。

來源:招股書

來源:招股書2022-2024年,商米科技已售存貨成本金額分別為24.05億元、21.84億元、24.03億元,佔總成本的比例分別為98.3%、97.1%、97.7%。

依賴代工模式,會降低公司成本控制能力。代工廠商為了保證自身利潤,會在產品價格上保留一定的利潤空間,這無疑增加了商米科技的採購成本。而且,隨着原材料價格波動、勞動力成本上升等因素的影響,代工成本也在不斷攀升。

在產品質量把控上,由於不是自主生產,商米科技在產品質量的管控上相對被動。一旦代工廠出現生產工藝問題或者質量把控不嚴的情況,公司產品質量將受到牽連,進而影響公司的品牌形象和市場口碑。

更為重要的是,代工模式對商米科技的科技屬性認定產生了不利影響。在科創板 IPO 審核過程中,上交所就曾對其科技屬性提出質疑。代工模式下,公司在覈心技術的自主研發和生產環節的掌控力不足,使得外界對其是否真正具備科技創新能力存在疑慮。如今衝刺港股,儘管港股對科創屬性的要求在某些方面與科創板有所不同,但代工模式仍然是商米科技需要面對的一個重要問題。如果不能有效解釋代工模式存在的弊端,商米科技在港股市場的估值和發展前景或將受到不利影響。

更深層的矛盾或在於美好願景與業務現實的撕裂。硬件銷售依賴(佔比超98%)、代工模式、低毛利率之間存在短期的矛盾:提升毛利率需減少代工,而自建產能需鉅額資本支出;拓展軟件服務需持續研發投入,又可能拖累短期盈利。

已有老股東減持套現

招股書顯示,商米科技的股東陣容十分豪華,包括螞蟻、美團、小米等。值得一提的是,在A股IPO折戟後,螞蟻等股東通過股權轉讓的方式開始套現。

根據港股招股書,螞蟻集團全資擁有的雲鑫創投,對商米科技的持股從之前的29.99%降至27.27%。2024年3月,雲鑫創投、寧波握友合計將14,832,000股份轉讓給善商投資。

螞蟻集團2019年以60億估值耗資近17億元入股商米科技後,六年等待仍未見上市。若港股IPO估值不及預期,外部大股東退出壓力極大。

儘管聯席保薦人陣容豪華(德意志銀行、中信證券、農銀國際),並效仿小米採用同股不同權架構,商米科技港股IPO仍面臨較大挑戰:一是近期上市不久便破發問題; 二是商米科技業務護城河爭議。

轉戰港股,商米科技需要證明的不僅是財務數據的改善,更是商業模式的根本性蛻變——能否從「賣硬件」轉向真正的「物聯網生態服務」,這將決定這家公司在港股市場上能獲得多少估值。

責任編輯:公司觀察