來源:國元期貨研究

上半年歐線主力合約保持寬幅震盪:關稅政策反覆導致「急跌—搶漲」節奏,而持續交付的新船放大了價格波動。近期各主要航運公司再次下調報價,馬士基wk28大櫃開倉價降至2900美元/FEU;疊加地緣衝突緩和,期貨合約跟隨現貨回調。

地緣政治方面:伊朗—以色列本周宣佈停火,紅海風險暫時降溫;胡塞武裝仍聲稱將對以方目標發動襲擊,但未提及美軍。油價大幅回調,成本端的支撐減弱,市場宣漲預期明顯走弱。

供應端:全球船隊新增運力持續湧入,歐線基礎運力維持在28萬TEU的高位。美線需求邊際轉弱,航運可能將部分艙位轉投亞歐航線,進一步壓低航運公司議價能力。

需求端: 傳統旺季迄今未見明顯放量;訂單上升主要來自此前宣漲後的搶運需求。船舶利用率雖有回升,但仍低於市場年初預期,需求彈性偏弱。

後市展望:利空集中釋放後,現貨與期貨價格已大幅回調。考慮到旺季仍有保價訴求、中東變量未徹底出清,歐線主力合約繼續大幅下探空間有限,預計將進入低位震盪行情。

一、期貨行情回顧

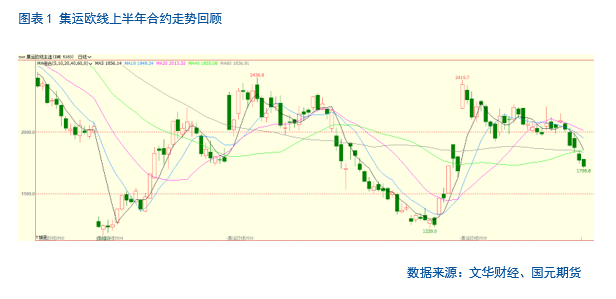

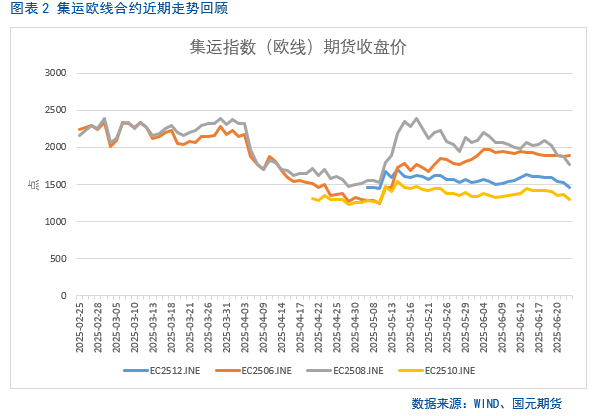

集運歐線上半年波動極大,已經歷多個上漲下跌周期。2025年1月集運歐線指數先漲後跌:節前補貨與前期GRI支撐下,月初現貨價約5000美元/FEU,但馬士基/MSC 率先砍價引爆價格戰,兩周內現貨跌至約3800美元/FEU,期貨主力 EC2502 亦大挫逾四成。投放運力按月增近兩成、需求前置透支以及紅海繞行未能有效收縮艙位,成為下行主因。二月份,各大班輪公司集體上調歐洲航線報價,最高喊到4000 美元/FEU,但終端需求偏弱、運力持續投放,漲價執行力度大打折扣,現貨價迅速衝高回落,「宣漲易、落地難」的基調由此確立。三月底,攬貨情況短暫好轉:一方面貨主出於「搶運」心理提前訂艙,另一方面部分船公司通過控艙製造緊張氛圍,現貨運價階段性企穩,市場仍憧憬傳統旺季。進入4月份後,主力 6 月合約單邊下跌,截至4 月 29 日累計跌幅超過 40%。導火索是美國 4 月初宣佈對全球徵收「對等關稅」,搶運潮迅速退去,亞洲—歐洲訂艙量按月明顯回落;同時美西航線運力過剩外溢至歐線,運價承壓,悲觀情緒放大期價跌勢。5月上旬,中美同步大幅下調關稅(美方綜合稅率約 145%→30%,中方平均稅率降至 10%)刺激美線需求快速修復,歐線現貨價被動跟漲,主力 8 月合約一度大漲近 50%;資金提前押注旺季行情,期價衝高。五月下旬,旺季需求被下修且運力依舊充裕,航司艙位折扣增多,現貨與期貨價格轉入震盪。進入6月後,伊以衝突帶動集運歐線再度震盪走高,但衝突在本周快速結束,集運歐線近期也隨之快速回調。

關稅政策反覆疊加運力彈性過大,構成今年歐線價格劇烈波動的主因:關稅上調觸發「急跌」,下調引發「搶漲」,而持續投放的運力又放大了價格波動,最終呈現「宣漲難落地、漲後易回吐」的寬幅震盪格局。

二、歐洲航線行情回顧

2.1 行情回顧

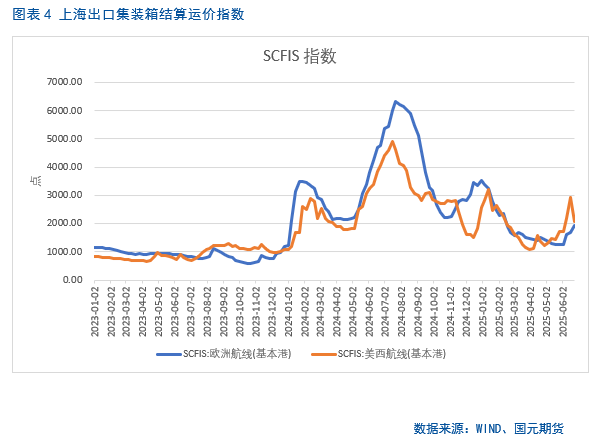

本周一,上海出口集裝箱結算運價指數走勢分化,其中歐洲航線結算運價指數上漲至1937.14點,按月上漲14.1%;美西航線結算運價指數顯著回落至2083.46點,大跌28.4%。

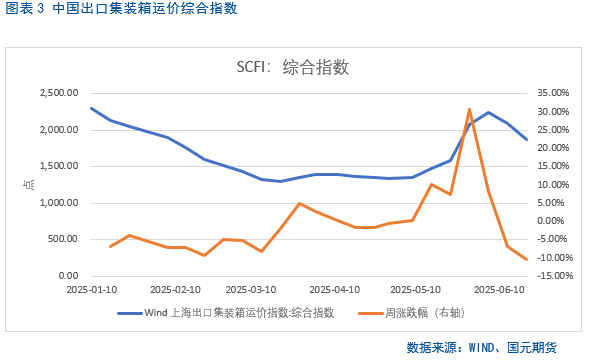

上周五公布的上海出口集裝箱運價指數(綜合指數)報1869.59點,與上期相比跌218.65點。中國出口集裝箱運價綜合指數報1342.46點,與上期相比漲8.0%。

三、運力現狀

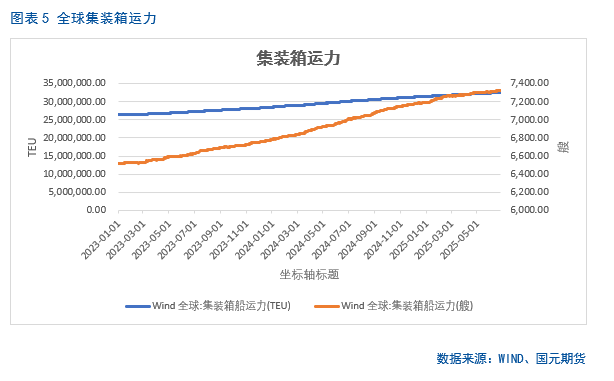

截至2025年6月,全球集裝箱航運市場運力結構繼續呈現「運力提升、有效運力受限、實際運力不足」的特徵格局。根據最新船隊統計數據,全球名義運力已突破3340萬TEU,較年初增長近1.5%,按年增長超過5.2%,延續新船集中交付的趨勢。

不過,受紅海局勢持續緊張、巴拿馬運河船舶通行效率下降以及歐美主要港口周期性擁堵等因素影響,約15.7%的船隊運力仍被繞行、延誤等佔用,另有約9.0%處於停航、維修或閒置狀態,使得全球實際可用運力僅相當於名義運力的約75.3%。儘管表觀運力持續刷新歷史高位,但實際投放市場的運力增速明顯放緩,供需矛盾依舊複雜。

在主幹航線中,歐美及跨太平洋航線新增船舶投放仍具強度,部分班輪公司嘗試通過合約價鎖定部分貨量,但整體供需錯配情況短期難以改善。

四、歐洲經濟

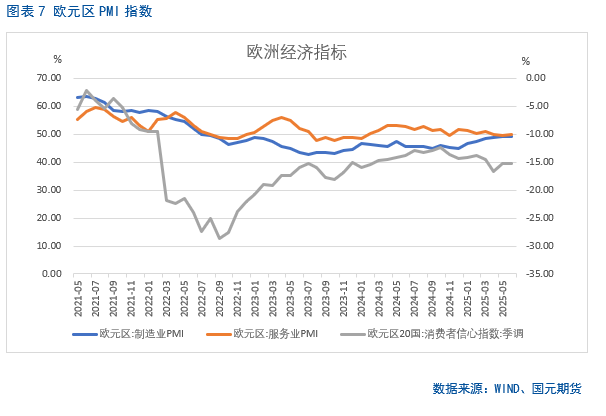

歐元區最新數據顯示,製造業雖仍在收縮區間,但下行勢頭趨緩。6月 HCOB 製造業 PMI 終值為49.4,較5月的49.4持平,處在近3年高位,不過依舊低於榮枯線 50。德國板塊繼續拖累整體表現,而法國、西班牙、意大利的指數亦未能越過 50,說明歐洲工業需求尚未形成真正的反彈動能,新出口訂單和產出分項僅呈現微幅改善。

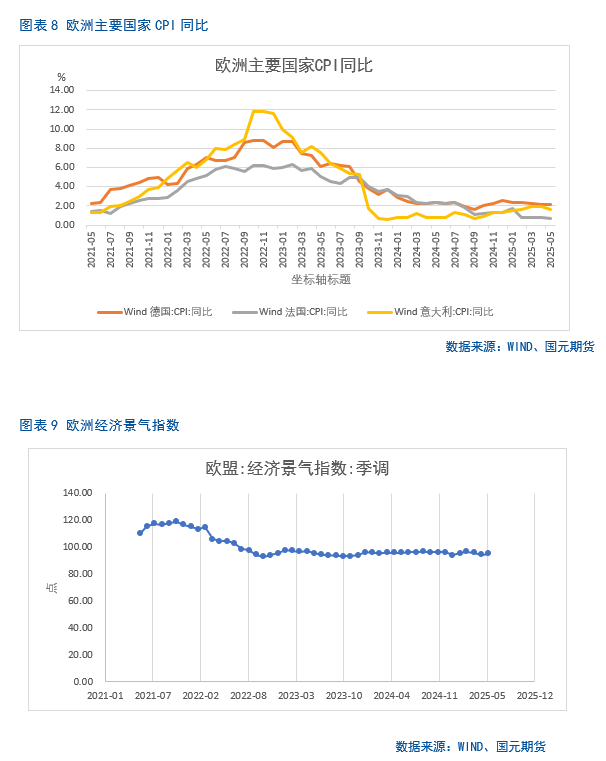

通脹方面,歐元區 5 月 CPI 按年升幅降至 1.9%,低於 4 月的 2.2%,首次落入歐洲央行 2% 目標區間;構成上,能源價格按年繼續下降3.6%,而服務項年增率仍高達3.2%,與食品項並列通脹「粘性」來源,顯示核心物價(剔除能源與食品)下行速度有限。貨幣當局雖迎來「喘息」,但對服務業價格的警惕尚未解除。

歐盟委員會發布的經濟景氣指數(ESI)在 5月小幅回升至 95.2,較 4 月上修值上漲 0.6點,但仍低於長期平均值 100;企業和消費者信心雖出現邊際提振,卻受高孖展成本與全球需求不確定性制約,製造業及零售業景氣度依舊偏弱。綜合來看,歐洲經濟呈現「製造業低迷—通脹溫和—信心偏弱」的組合:實體產出尚未脫離收縮,物價水平接近央行目標但核心服務項仍具韌性,景氣度雖見回升卻未重返長期均衡。

五、後市展望

上半年歐線主力合約保持寬幅震盪:關稅政策反覆導致「急跌—搶漲」節奏,而持續交付的新船放大了價格波動。近期各主要航運公司再次下調報價,馬士基wk28大櫃開倉價降至2900美元/FEU;疊加地緣衝突緩和,期貨合約跟隨現貨回調。

地緣政治方面:伊朗—以色列本周宣佈停火,紅海風險暫時降溫;胡塞武裝仍聲稱將對以方目標發動襲擊,但未提及美軍。油價大幅回調,成本端的支撐減弱,市場宣漲預期明顯走弱。

供應端:全球船隊新增運力持續湧入,歐線基礎運力維持在28萬TEU的高位。美線需求邊際轉弱,航運可能將部分艙位轉投亞歐航線,進一步壓低航運公司議價能力。

需求端:傳統旺季迄今未見明顯放量;訂單上升主要來自此前宣漲後的搶運需求。船舶利用率雖有回升,但仍低於市場年初預期,需求彈性偏弱。

後市展望:利空集中釋放後,現貨與期貨價格已大幅回調。考慮到旺季仍有保價訴求、中東變量未徹底出清,歐線主力合約繼續大幅下探空間有限,預計將進入低位震盪行情。

(轉自:國元期貨研究)

責任編輯:朱赫楠