智通財經APP獲悉,巴克萊的研究表明,近期的地緣政治動盪對美國股票回報幾乎不會構成阻礙;歷史數據顯示,過去幾十年裏,地緣政治風險激增對標準普爾 500 指數(SPX)6 個月的回報沒有明顯影響。在行業層面,地緣政治風險激增後,工業板塊往往表現出色,而能源板塊則表現滯後。

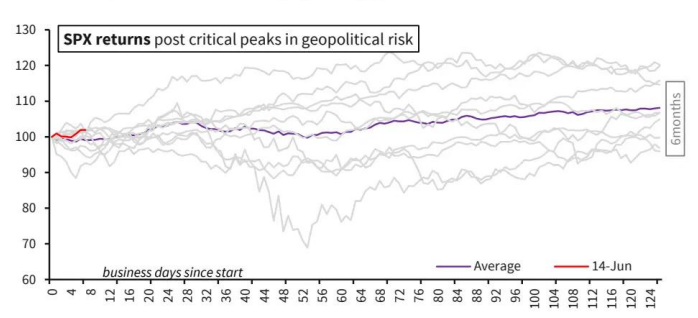

在過去 30 年裏,地緣政治動盪加劇很少對美國股票回報構成阻礙。巴克萊研究了在卡爾德拉 - 拉科維耶洛地緣政治風險指數(GPRXGRPR)值聚類處於第 99 百分位以上的情況發生後,標普 500 指數 6 個月的表現,這些情況與包括海灣戰爭、對阿富汗和伊拉克的入侵,以及最近美國對伊朗的空襲等涉及美國直接參與的歷史性衝突重合。

巴克萊發現,與標普 500 指數 6 個月滾動回報的長期平均值(約 - 5%)相比,沒有重大偏差。

在行業方面,地緣政治風險激增後的 6 個月裏,存在周期性板塊表現較好的輕微傾向,工業板塊是一個關鍵亮點;該板塊超三分之二的時間跑贏標普 500 指數,中位超額回報為 + 220 個點子。同樣值得注意(或許與傳統觀點相悖)的是,能源股在同一時期往往落後於標普 500 指數,超四分之三的時間表現欠佳,中位相對回報為 - 940 個點子。仍值得指出的是,地緣政治風險爆發的確會引發階段性的高波動性,若當前衝突在範圍和嚴重程度上大幅升級,一般而言,風險資產將會面臨脆弱性 。

圖:美國股票往往會無視地緣政治風險的激增

備註:地緣政治風險採用 GPRXGRPR(始於 1985 年)衡量。處於第 99 百分位的值,以及隨後的風險水平升高情況,被視為至關重要。在 2025 年 6 月前,確定了 10 個地緣政治高風險事件。數據截至 2025 年 6 月 26 日