民生證券一直認為:作為一個慢變量,宏觀應該是經濟和金融市場中相對容易預測的部分。但在經歷了近期的市場波動後,外界也許更加理解為什麼會說:今年預測不到的事,遠比民生證券自認為能預測的事要多。當「百年未有之大變局」下遇到了歷史上數一數二「善變」的美國總統,全球宏觀研究員和外貿企業突然成為了同一撥「被害者」。唯一能慶幸的是相比後者,至少不用安排自己的產品「海面兩萬裏」(搶轉口或是出口)。

目前看來,今年中間這兩個季度可能是作為這個「亂紀元」中最混亂的一個階段。對市場有着深刻影響的因素包括但不限於:全球關稅戰+減稅支出再平衡+聯儲局獨立性+美國三權分立爭端+全球央行節奏錯位+中東地緣政治衝突等。市場關注的宏觀內容幾乎涵蓋了所有的社會科學範疇。而民生證券的學習迭代能力完全跟不上事態變化的速度。所以民生證券覺得最合理的對策是:着眼當下,對即將到來的三季度做有限的預測(而且主要是偏長期的邏輯,然後看長做短),更重要的是在意外發生時遵守交易紀律。

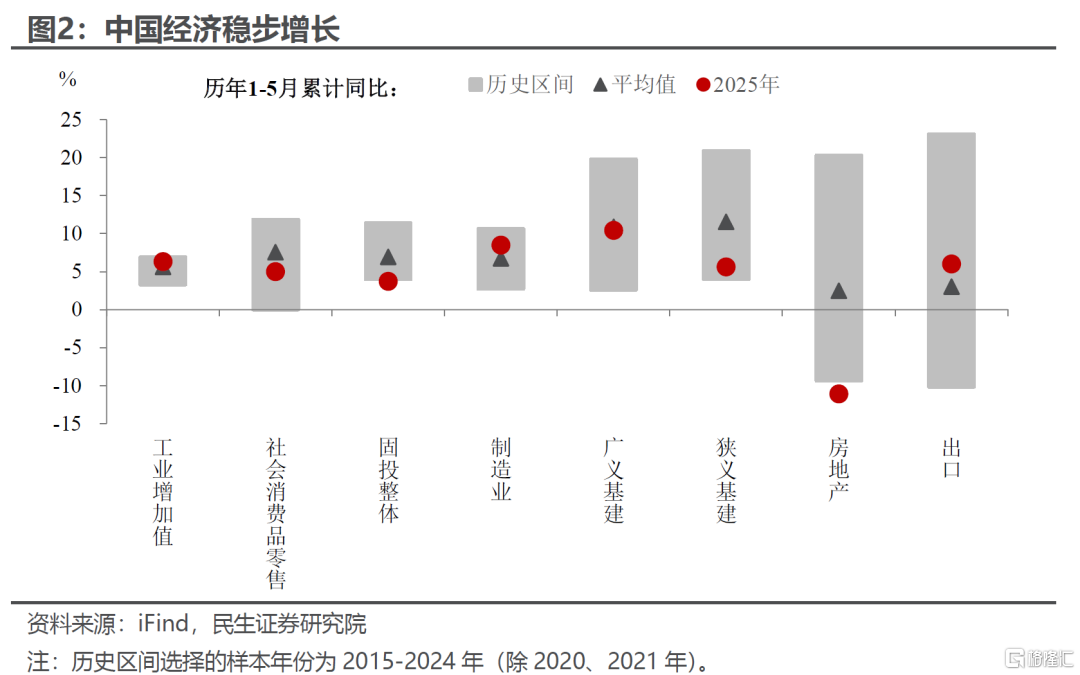

首先是國內。截至目前,雖然外部「風高浪急」,但經濟內生角度看,「以穩為主」的目標基本實現。沒有驚喜也沒啥驚嚇,繼續按部就班地完成夯實經濟周期底部的工作,長期堅定明確地支持產業升級和新舊動能轉化。簡言之:任外部如何作妖,「我自巋然不動」。

後續政策上,目前較為明確的是遊刃有餘的政策態度和豐富的政策儲備。穩住就業和經濟增長是底線,進攻政策則更多是「後手棋」。總結起來,高質量發展在眼下的訴求是民生重於增速,政策更多會在「看不見」但是同樣甚至更加重要的領域「負重前行」。因此,在外部塵埃落定之前,國內資產配置與海外相比就會更顯穩健且單調,給出股債都標配的建議是合理的。

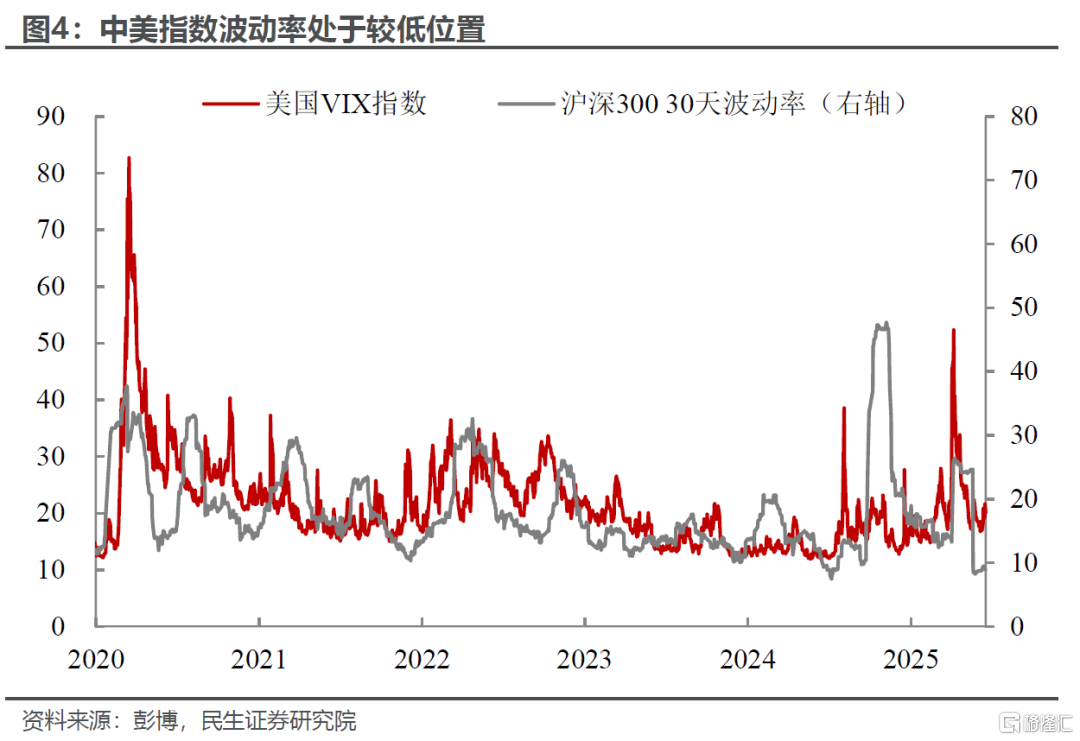

不過,需要強調的是,進入三季度,一些重要事件的概率會坍縮成確定性,但這不意味着風險的降低,而更多是釋放。臨近美國與非美國家(除中國外)談判的時限節點(7月8日),全球指數波動率偏低的階段可能結束了(這個時間點目前也存在變數,美高級官員承認了延期的可能):

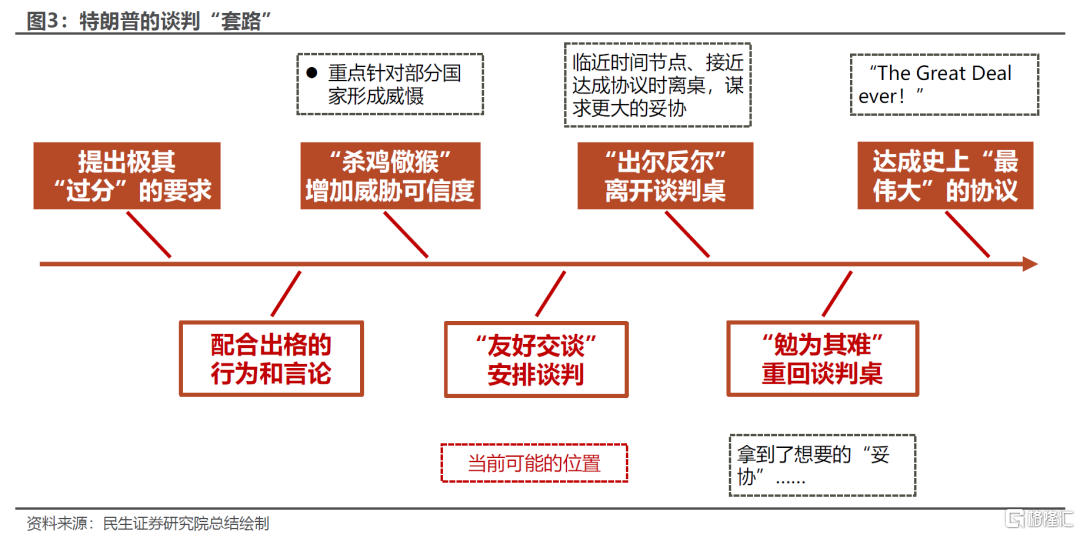

談判本就是不能「剃頭挑子一頭熱」,根據對特朗普貿易談判套路的分析,大致可以分為四階段:第一階段美國等着看非美誠意,非美熱美國冷;第二階段,美國先和最大的競爭對手停戰,此時美國開始着急取得談判成果,但非美開始不急(「亢」比「卑」好像效果更好);到了階段三,談判時限會推着兩頭被迫坐在一起「摩擦生熱」,到了這個階段,威逼利誘各種招數用盡,需要警惕非關稅手段開始加碼。

這些市場目前尚未完全定價(price-in)的手段大概率會加大市場的波動,因為市場的波動原本就處在較低位置,一旦放大,一致(taco交易)到分歧的階段彈性最大的就是二階導——波動率。對這個判斷比對方向的判斷更有把握,無論國別,風險資產都一樣。

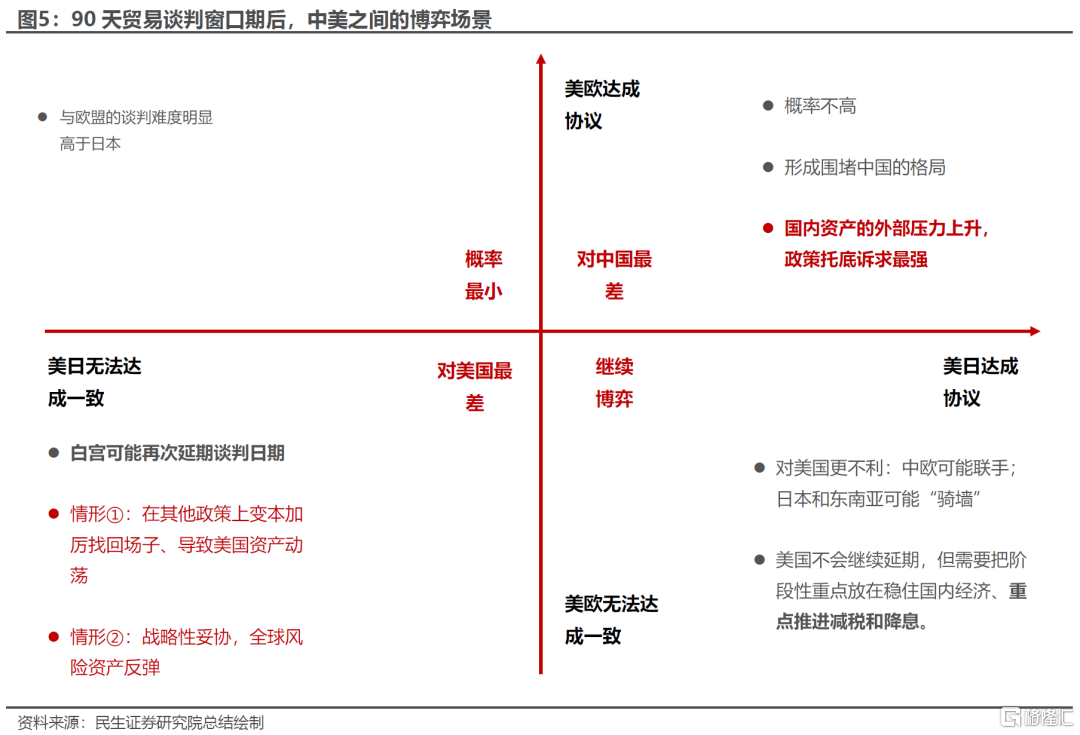

根據現狀,可能沒辦法做出三季度方向上置信度較高的判斷。但是大的方向取決於什麼前提環境,可以提供一些思路,從經貿和地緣變化的重要性角度,民生證券認為美日和美歐談判是兩條最重要的主線,會出現四種情形:

1)美日沒有達成協議,但是美歐達成協議:民生證券認為這一情形出現的概率最低,當前美國和歐洲達成貿易協議的難度要遠遠大於日本。

2)美日和美歐都達成協議:這種情況發生的概率也不高,但對於中國而言可能是最不利的情形,因為這可能意味着美國圍堵的策略初見苗頭,美國主動降低對華關稅的意願不高。國內資產面臨的外部壓力會上升,而政策託底的訴求也最強。

3)美日達成協議,但是美歐沒有達成協議:相對而言,對美國更不利,而中美博弈會繼續。這種情形下,中歐可能加強合作,而日本和東南亞等諸國也會傾向於「騎牆」。特朗普可以宣佈美國關稅戰取得階段性勝利,然後政策的重點逐步轉向美國國內,更加註重推進減稅和聯儲降息事務;中美博弈會繼續,但為了防止中、歐進一步抱團,可能會在關稅上做出一定的妥協。

4)美日、美歐都沒達成協議:這是對美國最差的情形,白宮可能會繼續延期談判日期,特朗普外貿政策淪為笑柄。白宮政策面臨艱難抉擇:是在其他政策上繼續加碼和施壓,導致美國資產再次出現大幅波動;還是戰略性妥協、改弦易張,帶來全球風險資產的反彈。不過這一次,時間不是白宮的朋友,拖得越久,特朗普倔強的成本和所需的勇氣也會更大。

短期內(7月)情形3)的可能性更大,但是需要警惕的是隨着時間拉長,情形2)可能成為美國的一種戰略選擇。

還有就是關注8月12日中美時限節點前的談判的博弈烈度。此外必須提醒自己,談成什麼樣都是暫時的且美方都是有可能反悔的,市場有學習效應,中美之間是長期反覆的博弈,市場對於階段性的「好消息」的鈍感比之前明顯。

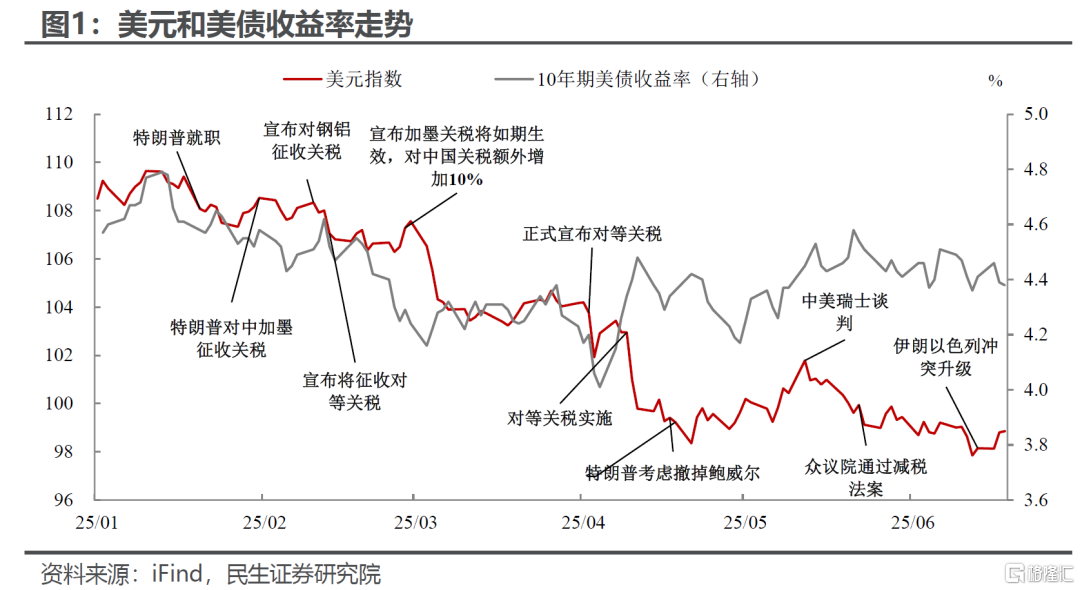

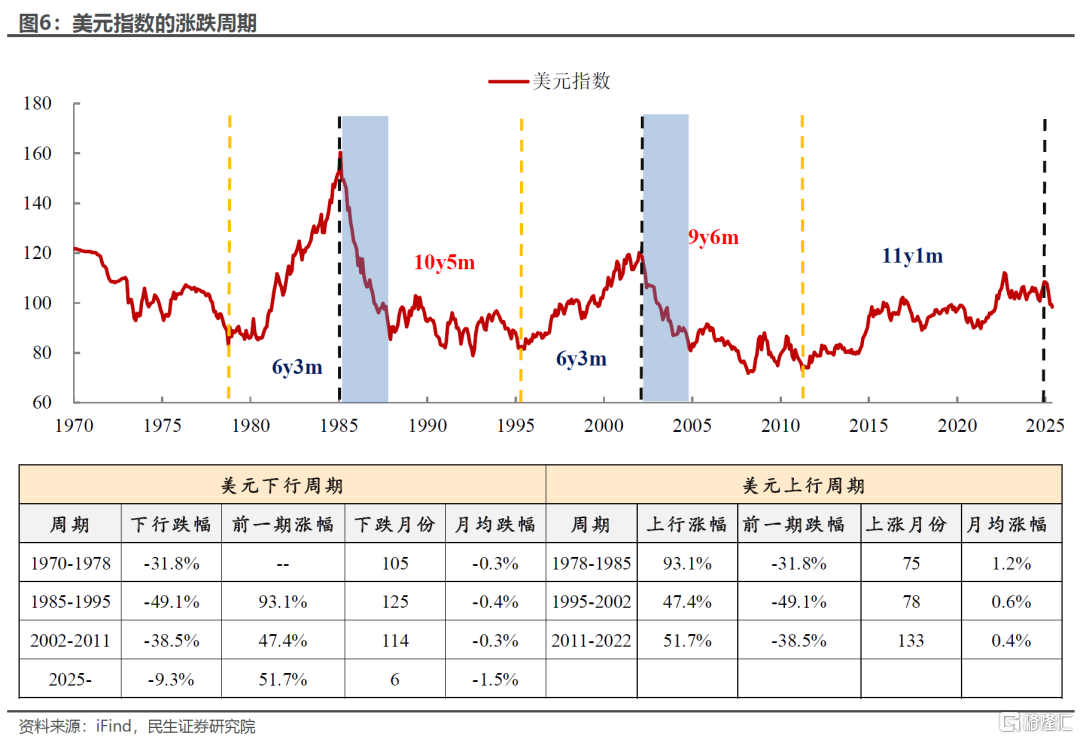

對海外資產配置的觀點一直非常明確,美元將隨着美國這輪「不一樣」的私人部門債務周期走弱而開始走弱(詳見6月18日《美元還能跌多久》),未來兩年是美國債務周期過渡的重要時間窗口,不一定每時每刻都是市場主線,但會是影響美國財政、貨幣以及美元指數的中樞變量;此外,如果簡單借鑑歷史,可能到2027年底,美元都處於相對弱勢的行情中。

考慮到美元偏弱的格局,美債票息的吸引力對於非美元本幣的投資者來講有些「雞肋」。而資本利得方面,作為全球最有效的市場之一,民生證券認為,三季度的10Y美債中樞不會大幅偏離當前4.4-4.5%的水平。因此,美債更多是波動機會,而難有趨勢機會(經濟和通脹的即期數據走弱與短期降息可能不及預期+長期關稅和貶值帶來的通脹魅影互相形成牽制)。

此外,民生證券認為美國將大概率在7月通過特朗普的新減稅法案。而這一法案會對美債供需兩端都產生衝擊:一方面是直接供給,10年3萬億美元以上的額外赤字(包含增加的利息支出),除非美國關稅能發大力,否則將帶來美債供給的加速度。另一方面,臭名昭著的899條款很可能不會被刪除(但是有可能延期執行),這將進一步約束其所涉及非美經濟體資金對於美國長債的需求。在這樣的格局下,美債其實面臨着不對稱的波動風險,短期下跌的風險會高於上漲。

美股方面,在沒有外生變量干預的情況下(判斷聯儲局很難快速介入,詳見4月17日《無能為力的聯儲局,被迫強勢的鮑威爾》),企業將進退維谷於保「利潤增速」還是保「資本開支承諾」。民生證券在4月28日《美國的困局的歷史案例》中曾經對比過當下美國企業債務壓力和2021年開始的中國房地產行業債務壓力的相似性,從結果上來說,民生證券傾向於上面那道「送命題」的答案是被逼無奈下的資本開支下滑。而現在資本開支既是美股上游企業盈利的保證,又是下游估值的支撐(詳見《美企的流動性究竟如何?》),「砍」資本開支帶來的後果無論前者還是後者對目前估值不便宜的美股肯定都不是好消息。相反地,這將會是非美市場投孖展擴容的好消息,民生證券維持在5月21日《港股的定位或因地緣政治改變》中的邏輯判斷和結論,制度和區位優勢有望整體推高港股的國際地位。

當然,其中的變數在於白宮的「攪局」——短期內用美元換美股。對於美股而言,超預期的寬鬆仍有可能成為短期的救命稻草。雖然鮑威爾領導的聯儲局奉行「等」字訣,但是特朗普的可以使用盤外招、提前確定明年聯儲局主席的意向人選,寬鬆的確定性對於當前美股的散戶行情無疑是火上澆油,但直接帶來的後果將是美元的進一步貶值。不過往長遠看,「財政赤字擴大+聯儲局無節操寬鬆+美元貶值」的組合,對於美股則不是好事。

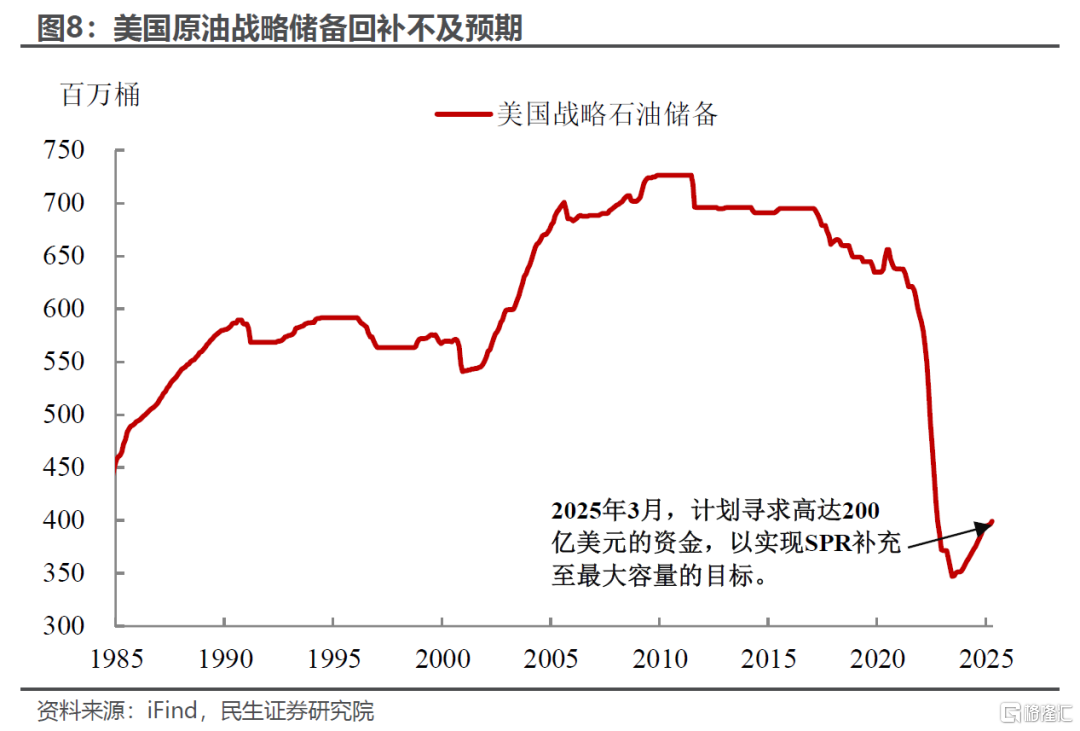

最後是商品,經驗上來說,地緣政治事件無論對油價還是金價的推動更多時候是短期的(在5月21日《港股的定位或因地緣政治改變》提到的改變該資產的定價模式的情況除外)。除非局勢持續惡化,交易邏輯終究是要回到地緣變化之前的主要供需矛盾上。如果伊朗不封鎖霍爾木茲海峽這個「中東咽喉」,在需求走弱疊加供給逐步增加的周期中,原油沒有理由持續創新高;但對三季度油價可能掉頭下破前低的觀點也持懷疑的態度,因為美國戰略儲備回補目前遠遠不及預期。在油價短期走高的過程中,逢跌回補庫存比低位硬挺油價也許是更容易完成低價回補庫存的目標的,因為前者能僞裝在較大的成交量中,更容易買到量且不易被對手盤察覺。所以,關注原油衝高後回落的行情。

而相比於其他工業金屬,明顯走勢更強的銅,走的是更「宏大」的敘事——新能源與碳中和。這很難不讓人聯想到上世紀70年代大通脹中油價的「一騎絕塵」。也許因為在那個年代原油是當時成長性行業(汽車和機械化)的「土壤」,銅也被當下投資人寄予厚望。但民生證券認為,三季度就看到銅價明顯突破前高料是過於樂觀的。因為制約銅價上限的:其實一方面是銅價傳導到下游沒有那麼通暢,因為新能源的上游還有部分環節是競爭格局還相對混亂的周期性行業,例如電線電纜(還需要產能出清);另一方面是短期內缺乏真正有購買力的買家(等到德國基建財政逐漸落地後可能改善)。

而金價如果回到長期邏輯,那就還是不斷強調的:滯脹環境中的版本答案。除非看到地緣政治的大幅緩解或者生產效率的大幅提升,黃金的邏輯纔會徹底反轉,但這兩者目前沒有看到相關跡象。

風險提示:美國經貿政策極端化,導致美元超預期更快更大幅貶值;關稅擴散超預期,導致全球經濟超預期放緩、市場調整幅度加大。

注:本文來自民生證券於2025年6月22日發布的證券研究報告《「大浪淘沙」,在不確定中找尋確定性》,分析師:林彥 SAC編號 S0100525030001;邵翔 SAC編號 S0100524080007