6月22日,特斯拉正式入局Robotaxi,讓整個賽道再次開始喧囂。

雖然本次特斯拉亮相的Robotaxi車型是「改裝」後的Model Y,而非去年宣稱專門針對Robotaxi開發的CyberCab。上線幾天後,特斯拉Robotaxi的乘坐體驗也只是「差強人意」。

但顯然,整個Robotaxi行業仍將特斯拉視為重要對手。

6月23日,哈囉官宣由哈囉、螞蟻集團、寧德時代通過投資的方式,正式進軍Robotaxi賽道。互聯網+製造業的協同模式,讓哈囉Robotaxi從誕生之初就身負着規模化的想象力。

與哈囉同日,文遠知行傳出已祕密在港股提交上市申請的消息。初次上市不到一年就謀劃二次上市,意味着文遠知行也走到了新一輪規模擴張的臨界點。

今年5月,小馬智行與Uber簽下戰略合作。這是繼如祺、高德地圖、支付寶之後,又一個重要的第三方平台合作伙伴。從獨立運營Robotaxi到上線第三方運營平台,Uber顯然已經認可了小馬智行的技術和運營能力。在聚合打車平台能隨時選擇Robotaxi服務,除了快車和專車,消費者現在還多了「虛擬司機」這個充滿科技感的選擇。

特斯拉的入局,也觸發了整個行業對Robotaxi運營的思考。

哪怕是全球智駕始終在第一梯隊的玩家,特斯拉進入L4賽道,也要從配安全員做起。Robotaxi的落地,沒有捷徑可走。

而反觀全球Robotaxi第一梯隊的Waymo、小馬智行、蘿蔔快跑等,對新進玩家有着兩年以上的運營「代差」。

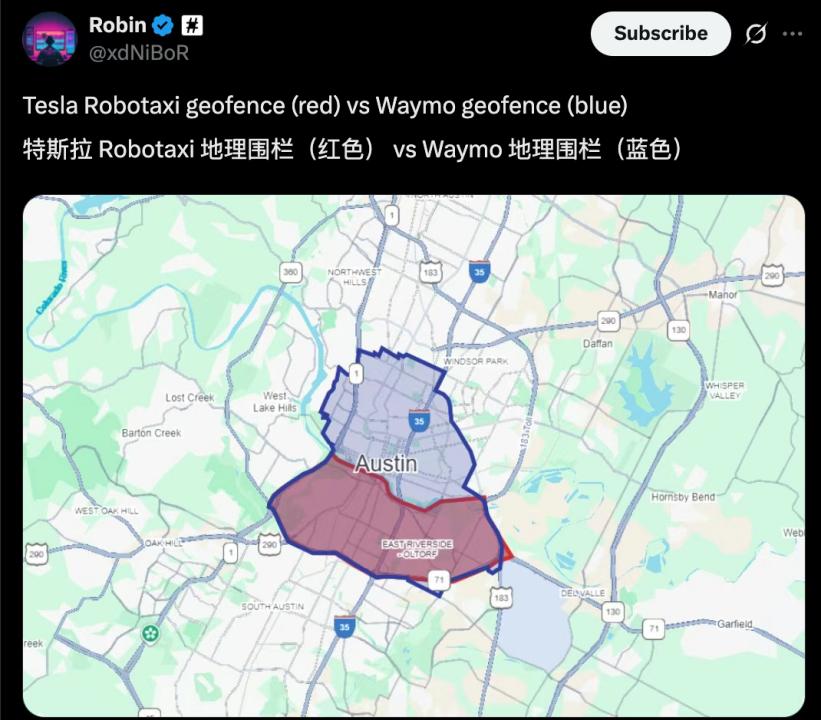

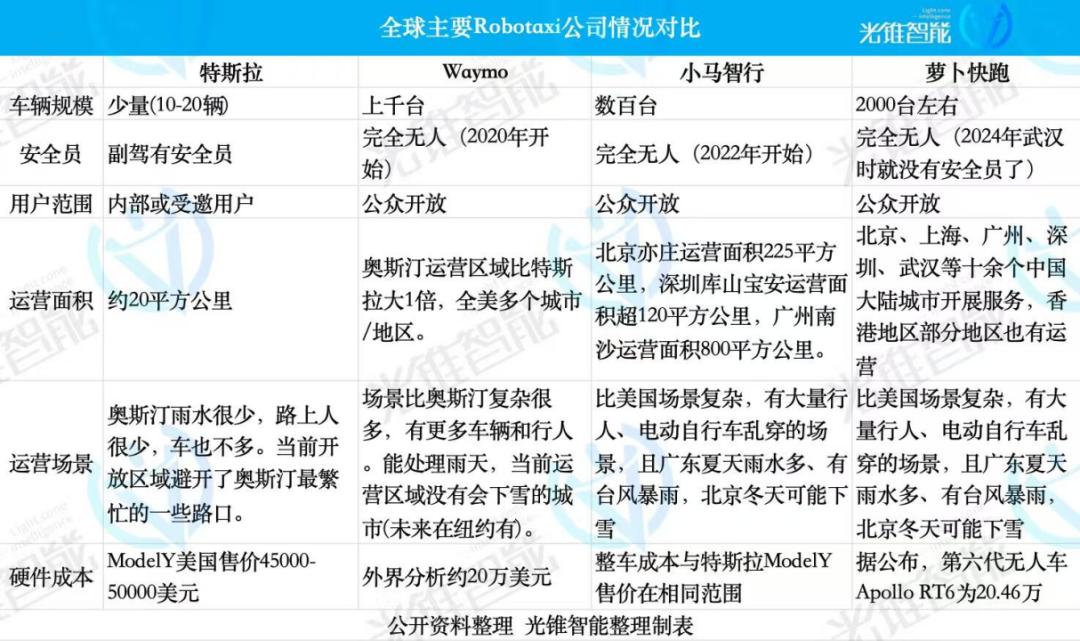

另一邊,改造的Model Y用於Robotaxi,單車成本低至4萬美元,已經接近大衆消費級乘用車。

在成本不斷下降的趨勢中,Robotaxi行業終於走到了一個規模化的新節點。

毫無疑問,Robotaxi的量產元年已經到了。

特斯拉入局受挫,Robotaxi早已羣雄林立

驚喜中帶着平淡,是特斯拉Robotaxi上線幾天內的表現。

反應最迅速的,是資本市場的表現。6月22日,特斯拉在美國奧斯汀推出限量版Robotaxi服務,僅限受邀用戶使用。消息一出,特斯拉市值大漲8%。在隨後的幾天裏,特斯拉的市值又回撤到消息公布之前的水平。

兩天之內,投資者對特斯拉態度「翻轉」。主要來自於,特斯拉Robotaxi的表現不盡如人意,這位智駕領域的頭部玩家,沒有任何領先目前Robotaxi行業的超前表現。

「馬斯克在限定範圍運營Robotaxi ,從邀請制再開放運營,這個做法反而印證了Waymo做法是對的。奧斯汀是Waymo第一個做無人運營的地方,它是一個很少下雨的地方,路上基本沒有行人。」

正如小馬智行聯合創始人、CTO樓天城的總結,特斯拉的Robotaxi正在重走當初Waymo的路。特斯拉與目前行業領先者的Waymo、小馬智行、蘿蔔快跑等玩家一樣,也要從車上有安全員+小區域運營的階段開始。

特斯拉入局一周,證明了Robotaxi行業「沒有捷徑可走」。

從「有人到無人」、從限定區域到開放運營,Robotaxi必須經歷每個階段同場景情況下的安全性提高數倍,才能進下一個階段。

早在2021年,小馬智行取得Robotaxi無人化測試牌照,並於同年首次商業化收費。在啱啱起步的階段,小馬智行也是從小區域(亦莊開發區)開始,一步步從主駕配備安全員、主駕無人但副駕配備安全員、全車無人但1:1配備遠程安全員,最終纔來到如今的只配備1:N遠程協助人員的階段。

所以,就算特斯拉來了,也得「闖三關」。

逐步擴大運營範圍、減少人力干預、增加運營規模,Robotaxi公司們在一步步地驗證中,頭部玩家才建立起數百、上千輛的車隊,能夠在暴雨天氣的廣州和下雪天氣的北京提供不間斷的運營。

從這個角度說,僅有20輛Robotaxi的特斯拉,顯然還不算正式上了Robotaxi行業的「牌桌」。但是從量產角度看,特斯拉同樣也是Robotaxi行業重要的「攪局者」。

因為本次特斯拉上線的Robotaxi車型是「改裝款」的Model Y,而非專門為Robotaxi業務重新研發設計的一款車。特斯拉想用L2+智駕能力的硬件配合大衆消費級汽車的成本實現Robotaxi,還需要通過無人化和規模化來證明自己。

極致的降本後,Robotaxi才能談規模化

自動駕駛技術已經足夠成熟了,近一年來,玩家們努力的重點是「降低成本」。

一直以來,Robotaxi行業存在着「純視覺VS激光雷達」方案的路線之爭。為了推動Robotaxi的降本,不同路線的玩家有着不同的技術路徑偏好。

從第一性原理出發,以特斯拉為代表的純視覺方案,原則就是極致降本——實現同樣的自動駕駛水平,硬件佔的成本越低越好。自動駕駛的水平,主要由算法驅動。來自算法的成本,會隨着汽車銷售而不斷攤薄。

但採用了激光雷達的玩家們,認為「安全是1,其他都是後面的0」。

加裝激光雷達,能滿足高安全標準的數據「多樣性與冗餘性」。伴隨着中國汽車電動化+智能化的浪潮,激光雷達等產業鏈早已今非昔比,近幾年激光雷達的成本下降得非常快。目前,一顆激光雷達已經能做到千元級別。當激光雷達佔整車成本已經可被接受,「純視覺」和「融合感知」路線之爭,就不再具有商業層面的意義。

在激光雷達之外,不少Robotaxi玩家還在用技術推動更多層面的降本。例如小馬智行最新推出的第七代Robotaxi,自動駕駛套件成本相較第六代下降70%,硬件成本中,激光雷達下降68%、域控制器成本下降80%。

據某券商測算,與同行成本相比,小馬智行成本顯著低於外界測算Waymo的20萬美元左右。與國內同行相比,略高於百度第六代無人車Apollo RT6的20.46萬人民幣。

但整體來看,中國Robotaxi頭部玩家的成本,和特斯拉的Model Y方案都在同一水平上。

不過,要想實現成本持續領先,長期還是由Robotaxi玩家的技術深度決定。在今年的上海車展上,光錐智能看到不少智駕供應商正在積極嘗試使用國產替代和技術優化的方式,繼續降低算力硬件成本。

在極致的降本之後,Robotaxi才真正可以談規模化。

那麼多少台Robotaxi能夠實現盈利呢?

小馬智行副總裁、L4Robotaxi業務負責人張寧向光錐智能介紹稱,「在像北上廣深這樣的城市中,當Robotaxi投放量在1000台時,運營會達到盈虧平衡點」。在2024年5月,百度在披露盈利時間表時也提到,年內在武漢部署千台,2024年底達到收支平衡,2025年全面盈利的規劃。

大家都揣着「投的越多,越容易賺錢」的樸素理想,Robotaxi行業進入了攻城階段。

2025年,走向盈利

種種跡象表明,Robotaxi行業將在2025年走向盈利。

小馬智行這邊,公司發布的未經審計的2025年一季報顯示,總營收為1.02億元,按年增長12%。其中,Robotaxi業務收入為1230萬元,按年增長200%。Robotaxi業務已經成為推動小馬智行一季度營收增長的主要因素。

為何Robotaxi業務能讓公司業績大幅增長?主要是就是,普通人用的越來越多了。

據了解,小馬智行Robotaxi業務收入主要來源於兩類:乘客車費收入和技術解決方案項目收入。小馬智行一季度乘客車費收入增幅明顯,按年增長800%。

蘿蔔快跑這也是如此。根據百度一季報顯示,今年一季度蘿蔔快跑在全球提供超140萬次出行服務,按年增長75%。截至2025年5月,蘿蔔快跑在全球累計提供超1100萬次的出行服務。

隨着技術成熟和用戶量的提升,政府也在持續推動Robotaxi落地。

目前,動駕駛技術已被列入「十四五」 數字經濟發展規劃,多部門聯合推動自動駕駛車輛市場化和道路准入。具體運營層面,深圳、上海、北京等地正在積極提供責任認定、道路測試、商業化運營等方面的政策支持。上海還提出了當無人駕駛汽車發生事故時,由車輛所有人或管理者先行墊付賠償金,隨後可向責任方追償。

隨着細緻的政策出台,Robotaxi也消除了用戶原本的安全顧慮,讓商業化運營多了一層保障。

在加速落地之,整個Robotaxi行業正在進行一場激烈的「圈地運動」。

2024年,百度在武漢進行大規模驗證,引發全社會關注,2025年,小馬智行等行業玩家又在不斷擴大測試範圍。

百度蘿蔔快跑,是「猛推」海外佈局。3月28日,蘿蔔快跑宣佈將在迪拜市區部署超過1000輛全無人駕駛汽車,開展規模化測試與運營服務。6月18日獲批在香港東涌的指定路段和時段開展測試。蘿蔔快跑業務目前計劃佈局的範圍還包括瑞士、土耳其、本也等國家和地區。

小馬智行這邊,則是「內外兼修」。目前,小馬智行Robotaxi在北上廣深的總服務面積超2000平方公里,覆蓋了中心城區、機場和高鐵站等關鍵交通樞紐。除此之外,小馬智行也在迅速推進全球市場的商業落地,不僅在韓國、盧森堡及中東等國家和地區佈局自動駕駛業務,並與Uber、新加坡康福德高集團、盧森堡出行公司Emile Weber等實現戰略合作關係。

在運營質量上,小馬智行還針對不同用戶羣體進行精細化運營策略。在小馬智行自己的APP上,今年一季度註冊用戶數量按月增長超20%,在面向消費者更廣的第三方平台上,小馬智行CEO彭軍介紹稱,「近一年,80%的訂單來自小馬智行自己的App,20%來自第三方」。

除此之外,車企也在積極佈局。例如廣汽旗下如祺出行將Robotaxi的業務運營範圍從廣州到發展了深圳。東風旗下悅享科技、吉利旗下的曹操出行、上汽旗下享道出行等出行服務平台均也相繼展開了Robotaxi業務,在武漢、無錫、蘇州等城市先後獲得了示範運營許可。

2016年,是Robotaxi啱啱起步的一年。在那一年裏,Waymo獨立運營,通用汽車收購了Cruise。9年過去,Robotaxi企業既經歷過高潮也走過低谷。2025年,屬於Robotaxi的大時代已經到來。