文|小方來源|財富獨角獸

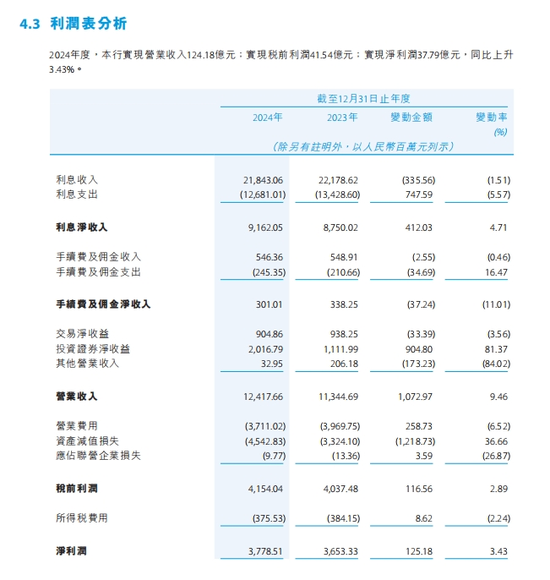

貴州銀行近年來在業務規模和財務指標方面,保持平穩增長。其2024年年報顯示,截至2024年末,資產總額為5899.87億元,按年增長2.29%;全年實現營業收入124.18億元,按年增長9.46%,歸屬於母公司股東的淨利潤為37.79億元,按年增長3.43%;2025年一季度,該行實現營業收入29.98億元,淨利潤13.66億元,經營表現延續穩定態勢。

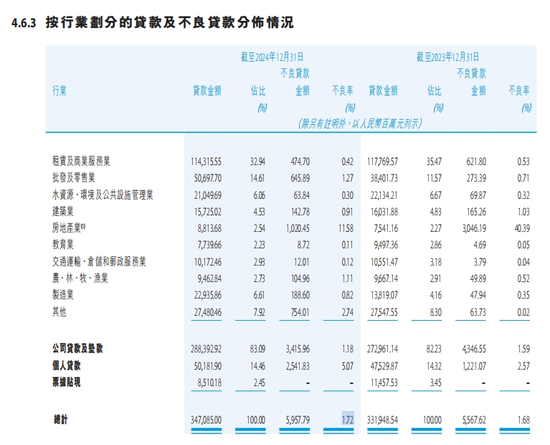

此外,據其2024年年報,貴州銀行2024年不良貸款率為1.72%,個貸和房地產相關貸款不良率分別為5.07%和11.58%。

01

高管接連被查,原董事長非法放貸超3億,三位擬任董事同日辭職

據《六盤水中院》官方微信公衆號2025年6月25日消息,2025年6月24日,貴州省六盤水市中級人民法院一審公開開庭審理了貴州銀行股份有限公司原黨委書記、董事長李志明受賄、違法發放貸款一案。

該消息顯示,「六盤水市人民檢察院起訴指控:2013年至2023年, 被告人李志明利用擔任湖北銀行副行長,貴州銀行黨委書記、董事長等職務上的便利,為有關單位及個人在申請貸款、商鋪租賃等方面提供幫助,非法收受財物共計摺合人民幣4310萬餘元 ,其中部分未實際取得。2018年至2020年,李志明明知相關企業不符合發放貸款條件,違反法律規定,推動向相關企業發放貸款共計人民幣3.0462億餘元,造成特別重大損失。公訴機關提請以受賄罪、違法發放貸款罪追究李志明的刑事責任。」

2021年1月,貴州銀行發布關於董事長辭任的公告稱,因貴州省政府工作安排,李志明申請辭去包括董事長、執行董事等在內的在該行擔任的一切職務。李志明卸任貴州銀行董事長2年多後,貴州省紀委監委於2023年10月發布消息,貴州銀行原黨委書記、董事長李志明涉嫌嚴重違紀違法,目前正接受貴州省紀委監委紀律審查和監察調查。

李志明被查後,2024年5月,貴州銀行原黨委副書記、董事、行長許安也因涉嫌嚴重違紀違法被貴州省紀委監委查處。

時間來到2025年6月,貴州銀行董事會架構則於近期出現變動情況。2025年6月5日,貴州銀行發布公告稱,截至該公告日期,胡女士、殷先生及王女士之董事任職資格尚待貴州金融監管局覈准。

該公告指出,貴州銀行董事會於今日收到胡女士、殷先生及王女士提交的辭呈,因工作安排原因分別申請辭去該行非執行董事、獨立非執行董事職務,該等辭任於2025年6月5日生效。三位擬任董事向董事會遞交辭呈並正式辭任,辭任生效日即為公告日。

圖片來源:貴州銀行公告截圖

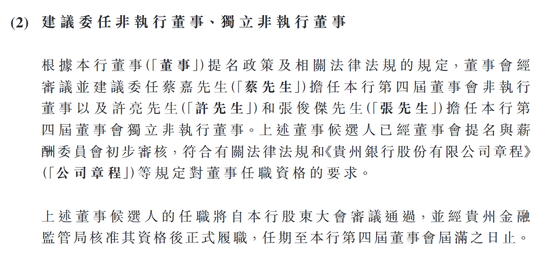

這一公告同步顯示,根據該行董事(‘董事’)提名政策及相關法律法規的規定,董事會經審議並建議委任蔡嘉先生(‘蔡先生’)擔任該行第四屆董事會非執行董事以及許亮先生(‘許先生’)和張俊傑先生(‘張先生’)擔任該行第四屆董事會獨立非執行董事。上述董事候選人已經董事會提名與薪酬委員會初步審核,符合有關法律法規和《貴州銀行股份有限公司章程》(‘公司章程’)等規定對董事任職資格的要求。

該公告指出,上述董事候選人的任職將自該行股東大會審議通過,並經貴州金融監管局覈准其資格後正式履職,任期至該行第四屆董事會屆滿之日止。

圖片來源:貴州銀行公告截圖

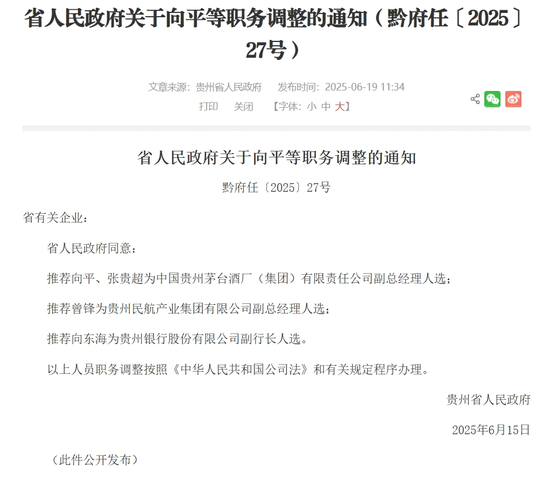

2025年6月19日,貴州省人民政府官網發布《省人民政府關於向平等職務調整的通知(黔府任〔2025〕27號)》,其中提及「推薦向東海為貴州銀行股份有限公司副行長人選」。

整體來看,在當前金融機構治理日趨規範的背景下,高管接連調整使得貴州銀行的治理結構受到一定關注,但在程序合規與連續性方面,該行董事會與管理團隊維持了治理結構趨穩狀態,這也直接影響貴州銀行業務發展與財務表現。

02

投資收益增幅81.37%,資產減值損失45.43億,個貸不良率5.07%,房地產不良率11.58%

投資收益方面,貴州銀行2024年度,投資證券淨收益為20.17億元,按年增加9.05億元,增幅81.37%。投資收益的增長一定程度上提升了該行利潤的穩定性,但鑑於證券類投資易受市場波動影響,相關收益的可持續性仍需結合市場環境與資產配置策略進一步觀察。

圖片來源:貴州銀行2024年年報

值得關注的是,貴州銀行2024年度資產減值損失出現近年來較為罕見的大幅波動現象。對此,貴州銀行在其2024年年報中指出,「2024年度,本行減值損失為45.43億元,按年增加12.19億元,增幅36.66%。主要由於本行從審慎經營角度,加大了減值計提力度,導致資產減值損失增加。」

總體看貴州銀行的這份利潤表,呈現總量平穩、結構微調的特徵。利息淨收入保持穩步增長的同時,非息板塊內部顯著分化,其投資證券收益高增長成為亮點,但手續費及佣金收入收縮削弱整體貢獻。

同期,貴州銀行資產質量指標面臨一定挑戰,2024年,其不良貸款率為1.72%。其中,個人貸款不良率達5.07%,房地產行業貸款不良率為11.58%。

圖片來源:貴州銀行2024年年報

此外,在資本充足率方面,貴州銀行2024年末的三項資本指標均保持在監管要求之上。核心一級資本充足率為12.24%,一級資本充足率為13.16%,資本充足率為14.30%。

綜合來看,貴州銀行在2024年度維持了營收、淨利和資產規模的穩步增長,投資收益發揮了重要支撐作用。但在資產質量層面,個貸與房地產業貸款的不良率指標仍處於相對高位,需關注後續在風控管理、產品結構與環境聯動中的變化趨勢。

03

市值175億元,單月領監管罰單約220萬,合規與治理面臨挑戰

在外部資本市場表現方面,貴州銀行的市值處於相對低位。截至2025年6月27日收盤,該行總市值為175.06億。從歷史數據看,貴州銀行的股價曾在2021年7月份觸及2.728港元的階段高點。但是,進入2023年以來,股價整體呈震盪下行趨勢,2024年內一度低於1港元。

圖片來源:騰訊微證券

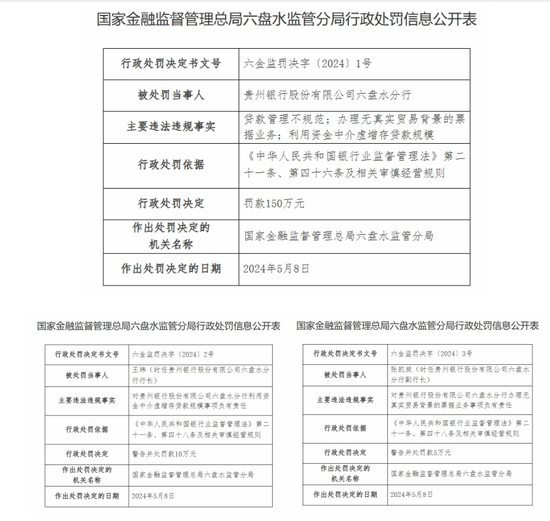

合規方面,2024年5月8日,國家金融監督管理總局六盤水監管分局行政處罰信息公開表1-6號文件顯示,貴州銀行六盤水分行及其時任行長、副行長相關負責人等,涉及「貸款管理不規範;辦理無真實貿易背景的票據業務;利用資金中介虛增存貸款規模」等違法違規事實,行政處罰超150萬元。

圖片來源:國家金融監督管理總局官網

一周後的5月15日,國家金融監督管理總局黔東南監管分局行政處罰信息公開表1-6號文件則顯示,貴州銀行黔東南分行因「保理孖展貿易背景真實性審查嚴重不盡職;經營性貸款違規流入房地產領域;貸款‘三查’嚴重不盡職」等主要違法違規事實,予以行政處罰70萬元。

由此來看,僅在2024年5月一個月的時間裏,貴州銀行即有多個地區的分支機構因操作管理等多方面存在問題,接連收到監管部門出具的行政處罰決定,累計罰款金額約220萬元。儘管這是貴州銀行2024年一個月的罰單,但也可以從中看出貴州銀行在合規管理和內控體系上,或可能存在一定優化空間。

而從處罰內容來看,涉及「經營性貸款違規流入房地產領域;貸款‘三查’嚴重不盡職」等多個關鍵環節。相關監管處罰在觸及分支機構的同時,還涵蓋時任行長、副行長等具體管理責任人,這也無不體現出監管部門壓實主體責任、強化過程管控方面的執法力度。

上述監管處罰也說明,貴州銀行的合規問題,並非個案,多集中在貸款「三查」制度落實等核心領域,說明貴州銀行在合規管理、流程穿透與內控體系方面仍有進一步優化空間。尤其是在合規文化建設和內控體系強化上,亦有一定的提升和改善空間。

在合規治理和市場挑戰並行的狀態下,貴州銀行面臨的「考題」相對複雜。一方面,需穩住傳統業務收入基本盤,並持續優化資產質量管理;另一方面,也需在人員、流程、技術等多個維度同步提升風控管控與合規文化建設。

而在董事會架構變動、個貸不良率破5%、房地產行業貸款不良率11.58%等多重挑戰下,貴州銀行如何在治理效能提升、合規鏈條夯實、資本信心提振中尋求破局路徑,或將成為影響其未來發展的重要變量,對此,我們不妨拭目以待。

責任編輯:郝欣煜