智通財經APP獲悉,興業證券發布研報稱,6月中旬,在中美倫敦談判等外部催化落幕、同時中東地緣擾動再起的背景下,市場上一直不乏對於大盤將要調整的擔憂。然而,在經歷短暫休整後,本周上證綜指再創年內新高,並已接近去年10月8日創下的高點,行情的強度和持續性可以說超過了不少投資者的預期。本輪市場的新高,市場傾向於從短期事件催化的角度「找原因」,其實更應該從中長期視角把握底層邏輯。隨着宏觀政策託底、產業亮點湧現、增量資金涌入,今年有望持續是風險偏好抬升、多頭思維佔優的一年。

新高之後,7月關注:(一)中報季,重視低位績優方向;(二)軍工:國內景氣加速+國際市場打開;(三)科技:當前位置仍偏低;(四)資源品:旺季+漲價+降息預期。

興業證券主要觀點如下:

一、近期市場新高:背後有哪些被忽視的長期邏輯?

6月中旬,在中美倫敦談判等外部催化落幕、同時中東地緣擾動再起的背景下,市場上一直不乏對於大盤將要調整的擔憂。然而,在經歷短暫休整後,本周上證綜指再創年內新高,並已接近去年10月8日創下的高點,行情的強度和持續性可以說超過了不少投資者的預期。

本輪市場的新高,市場傾向於從短期事件催化的角度「找原因」,其實更應該從中長期視角把握底層邏輯。隨着宏觀政策託底、產業亮點湧現、增量資金涌入,今年有望持續是風險偏好抬升、多頭思維佔優的一年。

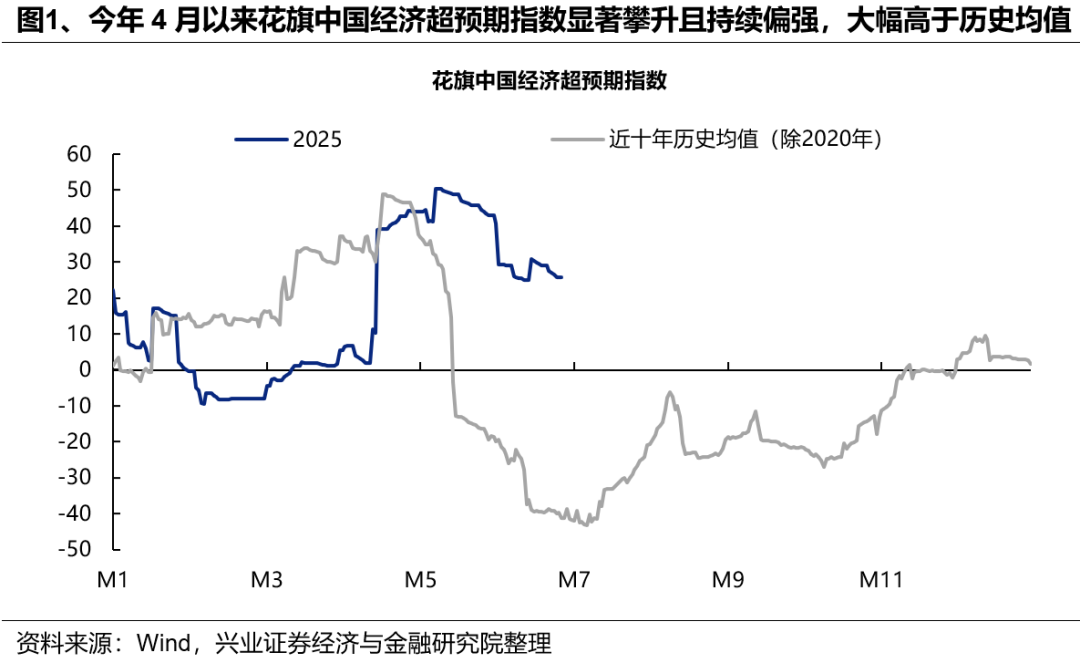

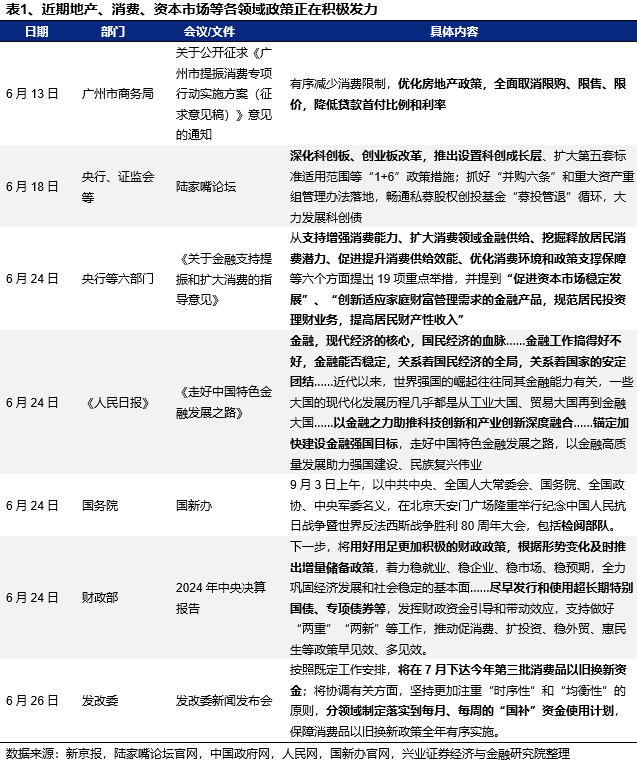

首先,基本面和政策為市場風險偏好託底。關稅衝擊後,國內經濟呈現超預期韌性,花旗中國經濟超預期指數顯著攀升並持續高位運行,大幅高於歷史均值水平。並且,近期涉及地產、消費、資本市場等各領域政策仍在積極發力,持續提振市場風險偏好。

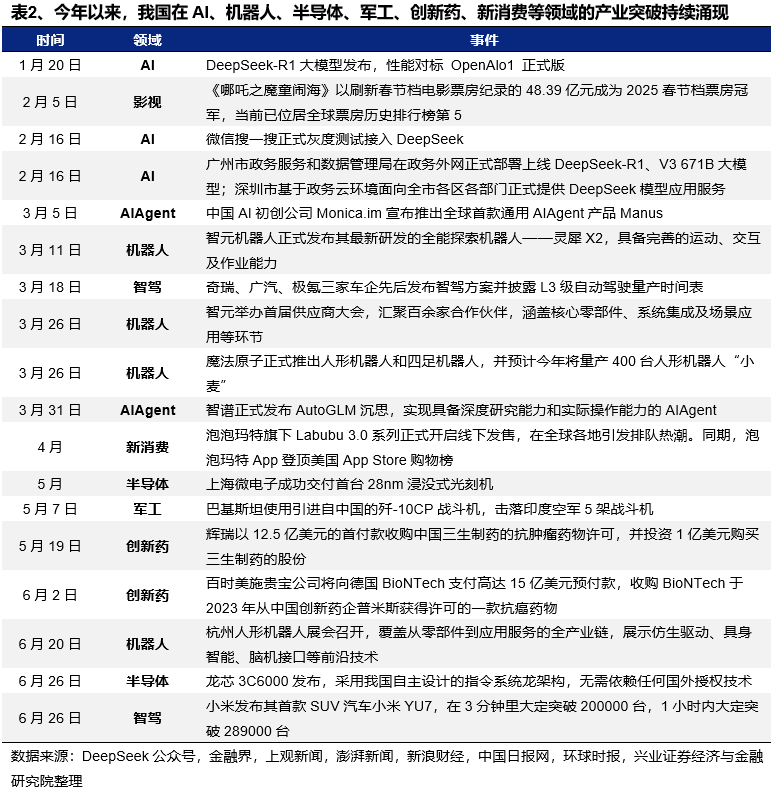

更重要的是,自DeepSeek發布以來,我國持續在AI、機器人、半導體、軍工、創新藥、新消費等各類領域見證「DeepSeek時刻」,產業亮點不斷湧現,不僅帶動不少細分板塊的賺錢效應明顯改善,更成為本輪中國資產重估的清晰主線。

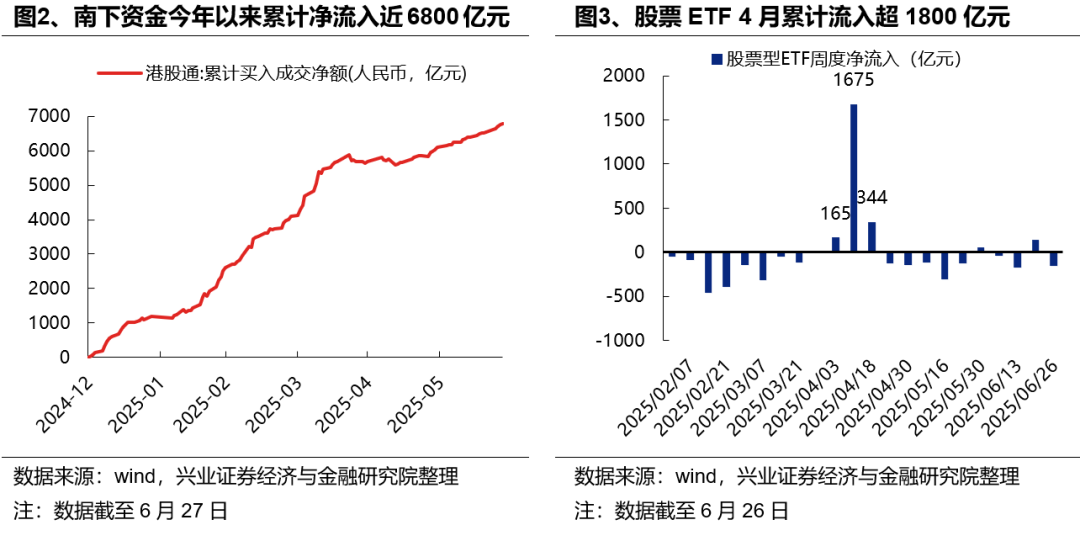

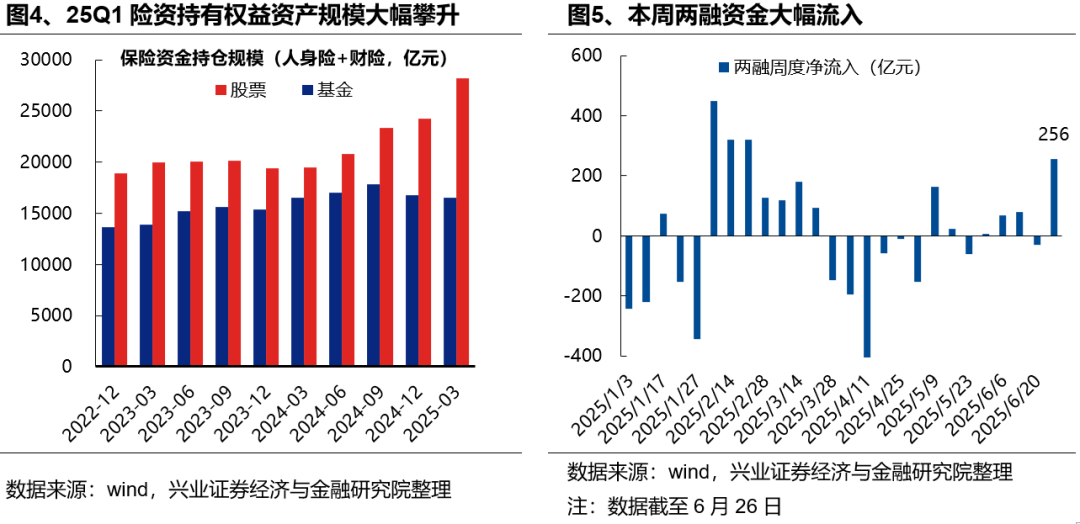

此外,只要方向反轉,錢從來不是問題。無論是今年以來持續流入的南下資金、4月「國家隊」託底為市場構築底線思維,還是險資等配置型資金的大幅流入、包括本周引領市場上攻的兩孖展金,都在表明,在機構資金、居民財富向股市再配置的趨勢下,市場資金動力仍源源不斷。

因此,大勢上,隨着宏觀經濟和政策託底,同時新動能持續顯現、更多新的產業趨勢逐漸形成,為市場提供更多結構性亮點,而增量資金依然源源不斷,今年或是風險偏好系統性抬升的一年,需戰略性保持多頭思維。遇到行情擁擠、潛在風險擾動帶來的短期戰術性調整,恰是中期擇機逢低佈局的機會。

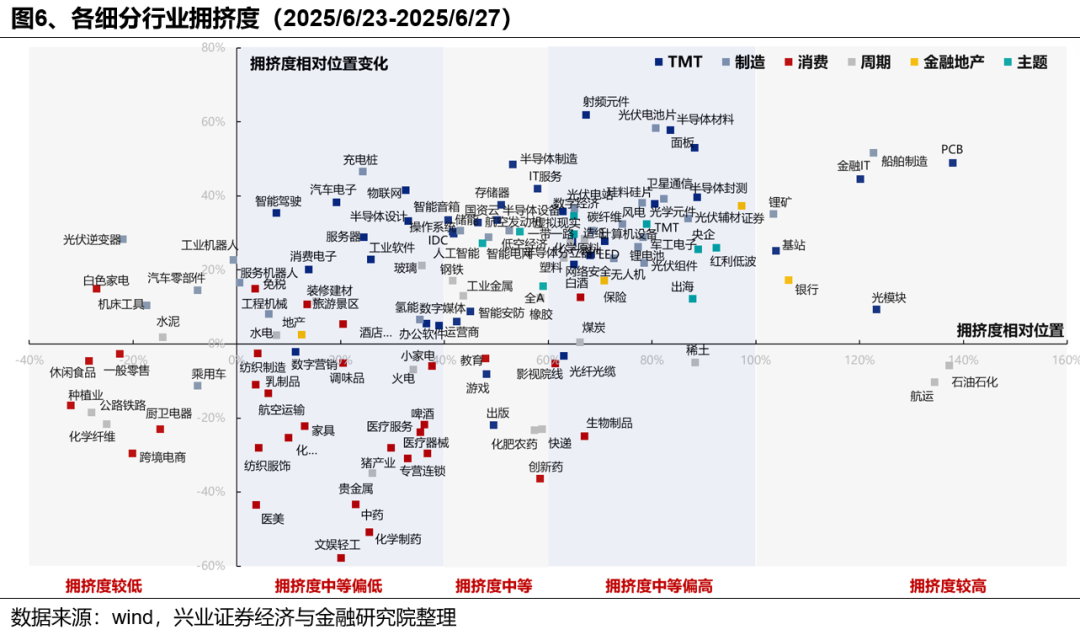

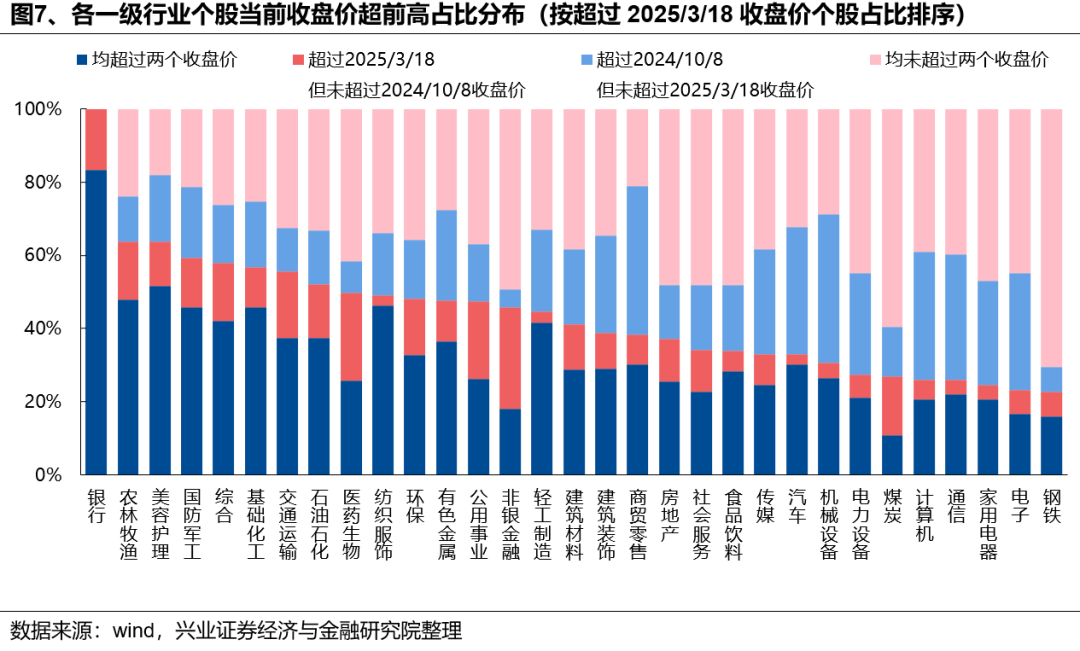

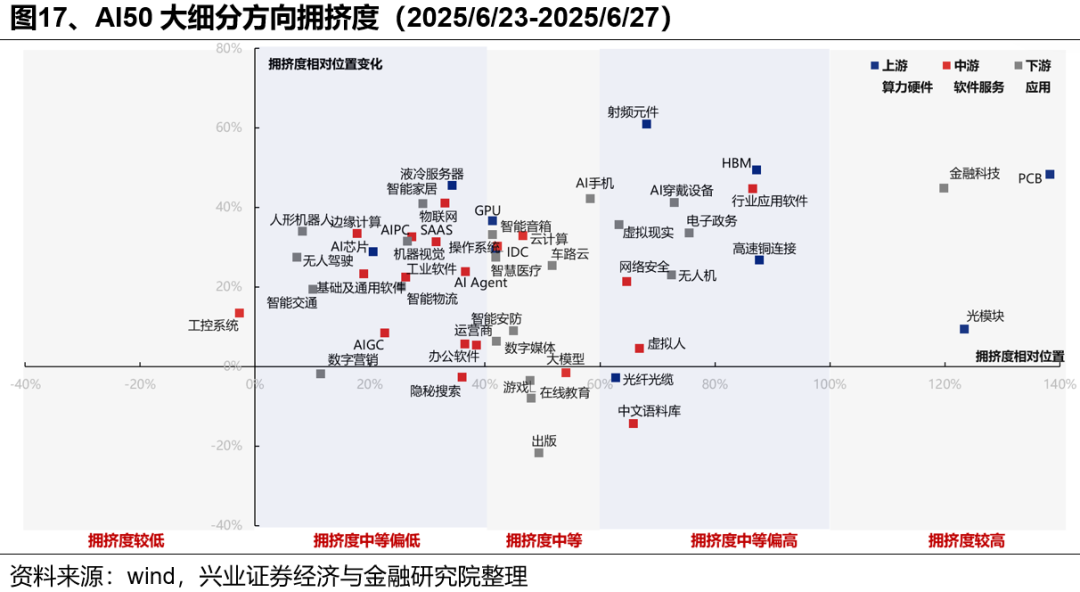

結構上,雖然指數層面接近新高,但從擁擠度、各行業股價分佈來看,當前市場依然有大量結構性機會可以積極挖掘:

擁擠度看,當前多數行業擁擠度仍處於歷史中等甚至偏低水平,包括部分TMT、製造、資源品、以及消費板塊。

各行業股價分佈看,本輪上證綜指新高主要由銀行貢獻,各行業分化依然較為明顯,尤其是TMT、新能源、機械、汽車等科技成長板塊中仍有大量個股收盤價未突破3/18前高。

二、7月有哪些值得關注的日曆效應?

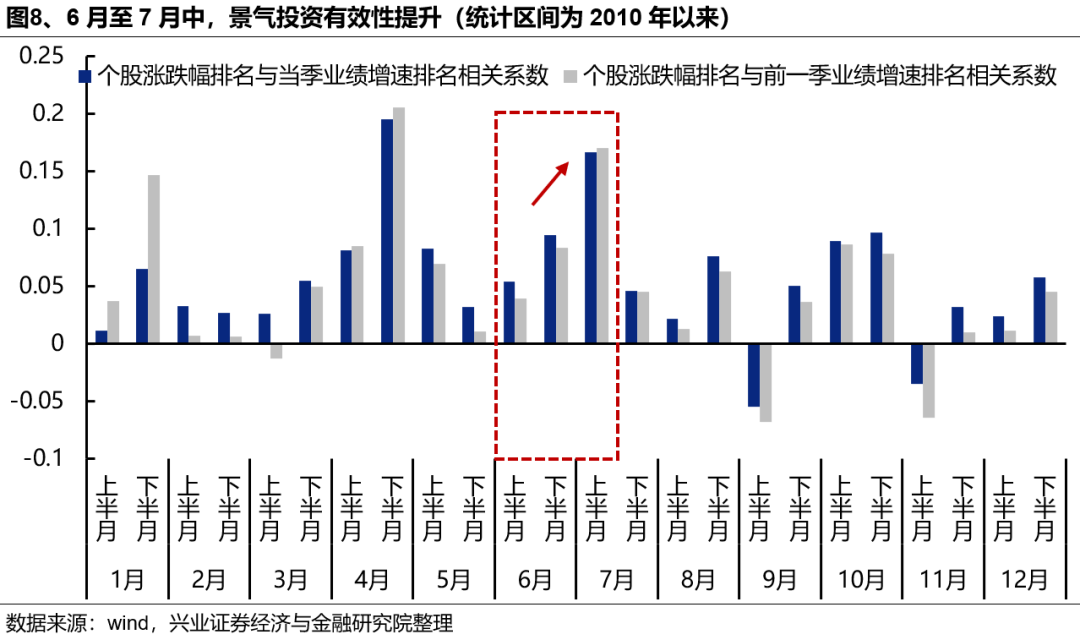

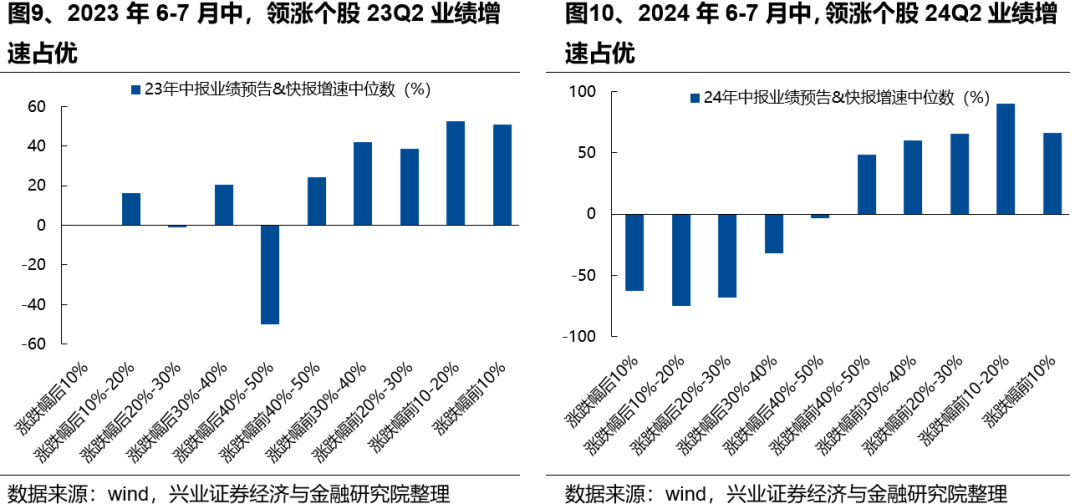

隨着中報業績預告陸續披露,7月是全年最看業績的月份之一,市場將更加註重交易現實,關注基本面的兌現,景氣投資或更加有效。統計了全年各個月份市場升跌幅排名與業績增速排名的相關性,可以看到,隨着中報業績預告陸續披露,6月至7月中景氣投資的有效性提升,7月上半月市場對當期業績的關注程度僅次於4月下半月(年報&一季報)。未來一段時間,業績或將再度成為超額收益的勝負手。

從個股表現來看,中報預告、快報陸續發布期,業績對於個股表現的影響十分顯著。過去兩年,6-7月中領升的個股大多具備更高的中報業績預告&快報增速,未來一段時間具備自下而上挖掘alpha的市場環境。

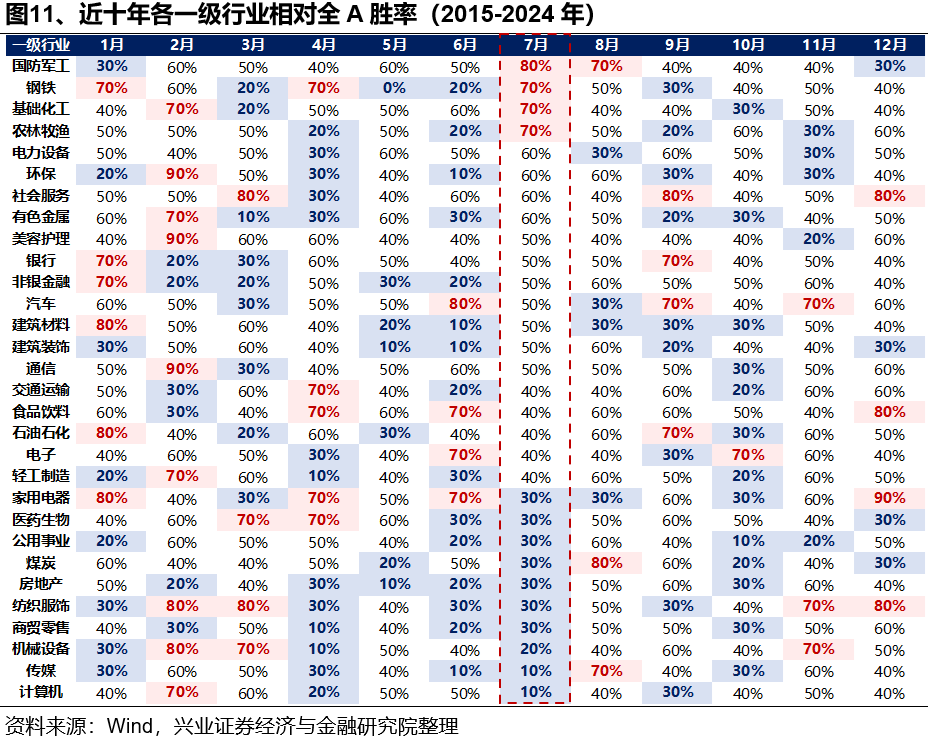

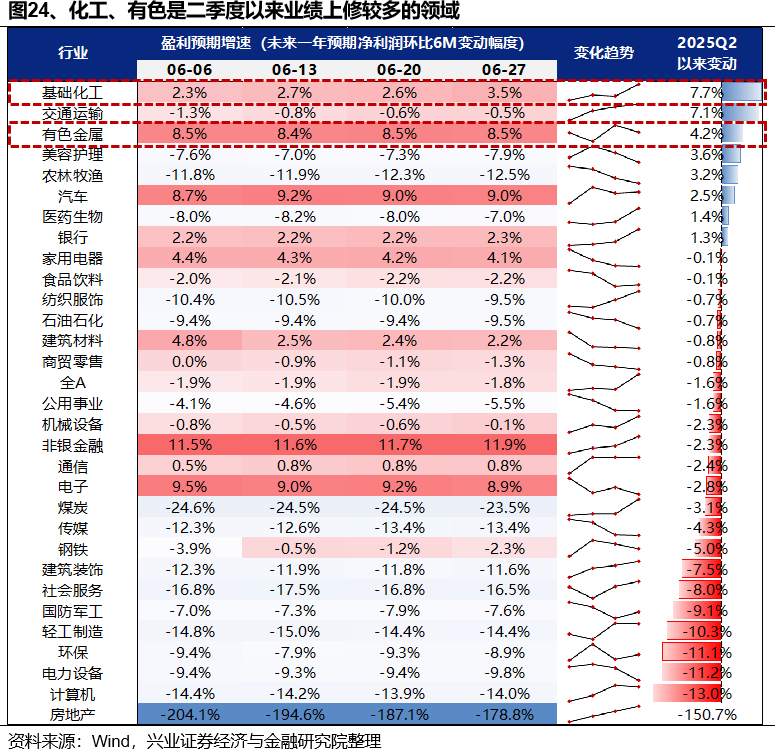

從各行業看,7月勝率較高的方向主要集中在以軍工、新能源為代表的成長板塊,以及鋼鐵、化工、有色等資源品板塊。

三、新高之後,7月關注哪些方向?

(一)中報季,重視低位績優方向

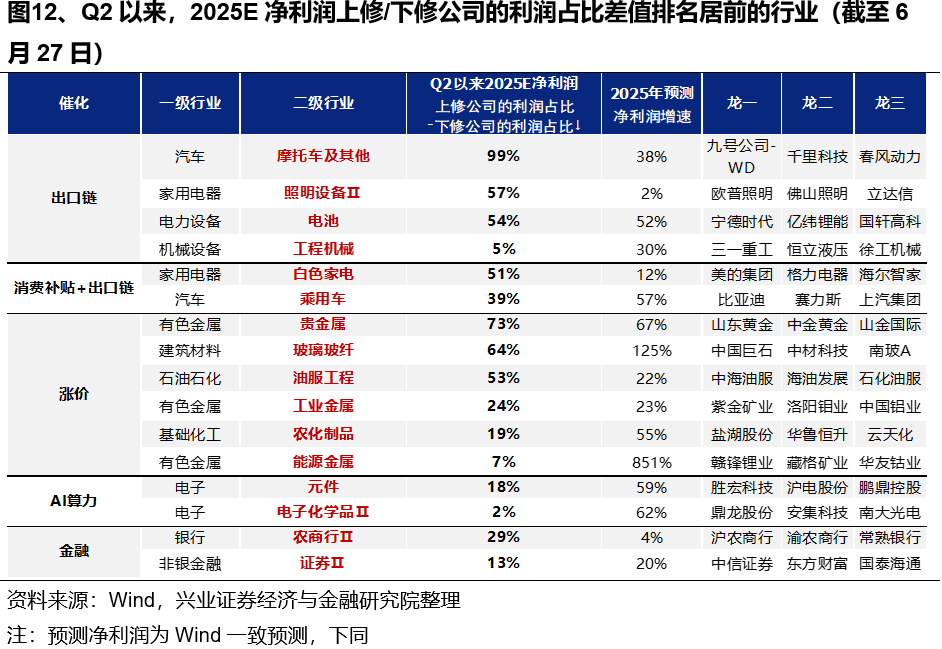

篩選二季度以來各行業盈利預期的調整變化,中報業績有望改善的方向主要集中在部分出口鏈、漲價鏈、AI和金融等領域,包括:

受益於全球出口競爭優勢的摩托車、照明設備、電池、工程機械;

受益於消費補貼+出口優勢的白電、乘用車;

受益於漲價的有色、玻璃玻纖、油服工程、農化製品;

受益於AI算力需求提升的電子元件、電子化學品;

此外還有農商行、券商等金融板塊。

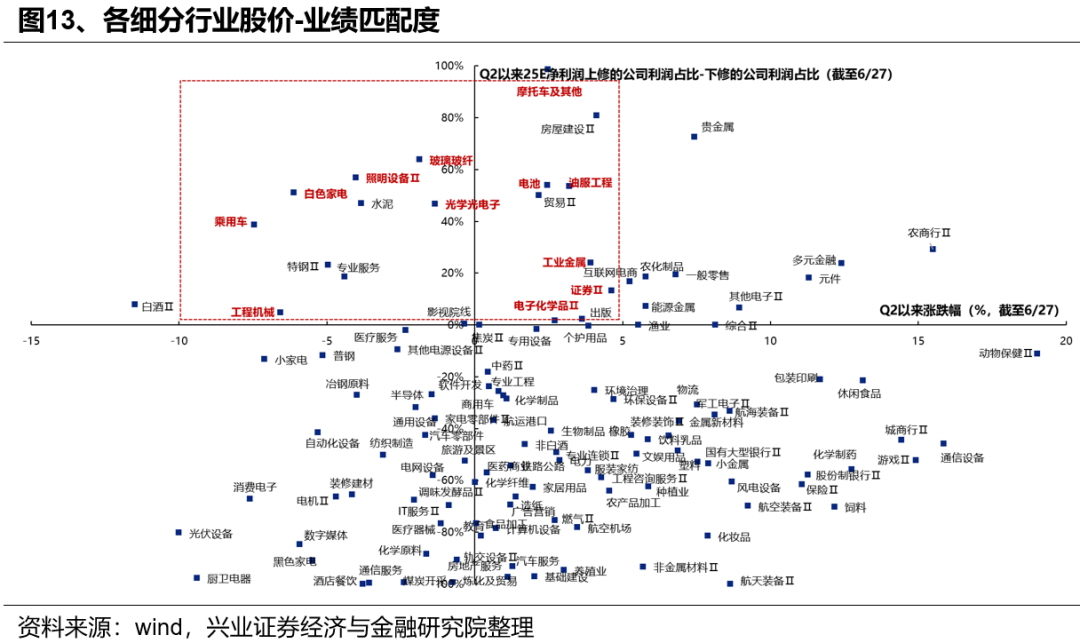

根據股價-業績匹配度,篩選其中的低位績優方向,主要包括出口鏈(摩托車、照明設備、電池、乘用車、工程機械、白電)、漲價鏈(玻璃玻纖、工業金屬)、電子(元件、電子化學品)、券商等。

(二)軍工:國內景氣加速+國際市場打開

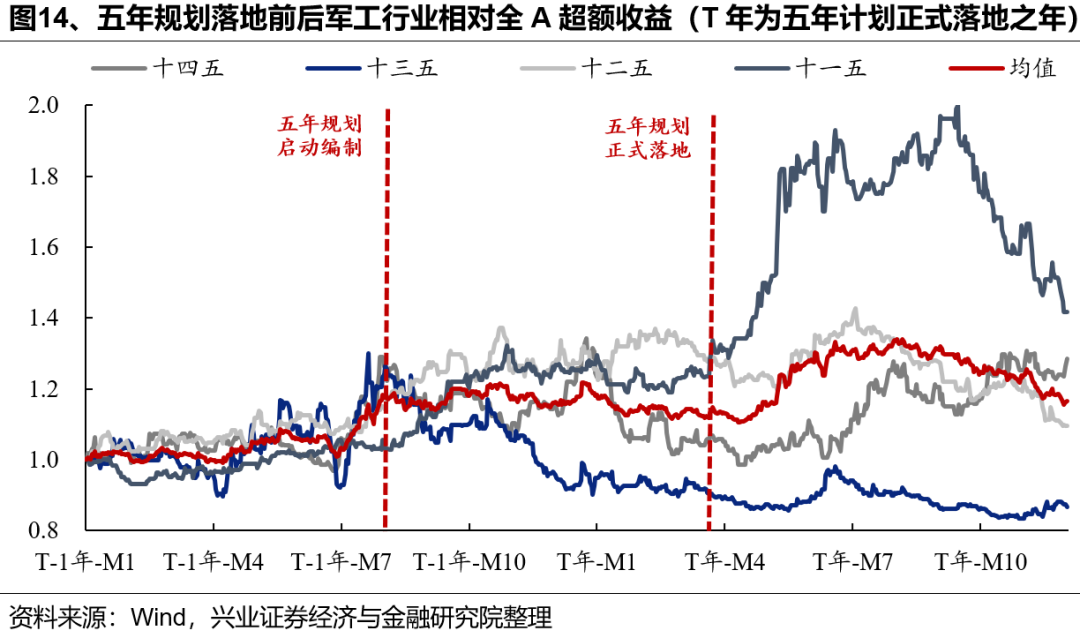

對內,當前軍工行業正處於 「五年計劃」 交接的關鍵節點,疊加閱兵等重大事件催化,有望對行業基本面與市場預期形成雙重提振。

一方面,軍工作為強計劃性行業,五年規劃對於行業景氣和市場預期有着重要影響。參考歷史經驗,從五年規劃啓動編制,到正式落地的第一年,軍工行業的超額收益通常較為明顯。今年作為「十四五」收官之年,同時是「十五五」籌備之年,隨着軍隊建設「十四五」規劃執行已進入能力集成交付關鍵期、疊加 「十五五」規劃編制推進、落地,行業未來三到五年的發展指引將逐漸清晰,前期積壓的下游需求有望迎來大幅釋放。隨着新一輪訂單周期開啓,有望推動行業整體景氣復甦。

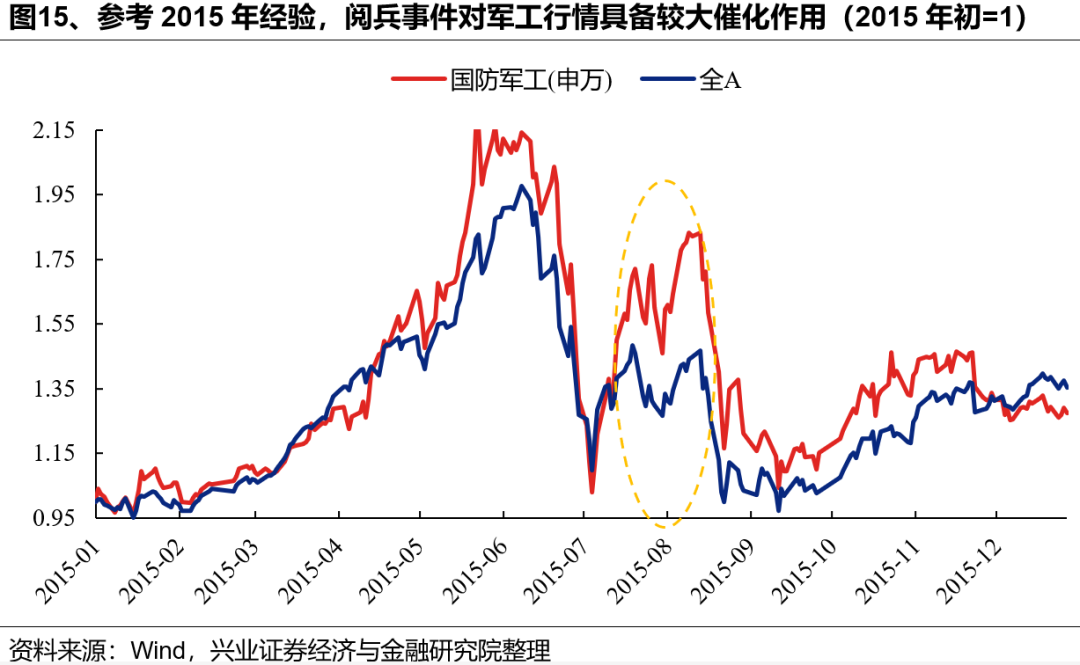

另一方面,參考歷史經驗,閱兵等事件將對軍工行情構成重要催化。閱兵作為展示國家軍事實力的重要時刻,是推動軍工板塊上漲的重要催化劑。回顧2015年9月3日的世界反法西斯戰爭勝利70周年大閱兵,7月9日起軍工板塊行情就開始反映閱兵事件的預期,至8月17日區間收益為78%,相對全A超額收益45%。未來一段時間,軍工板塊或處於事件催化的上漲預期之中。

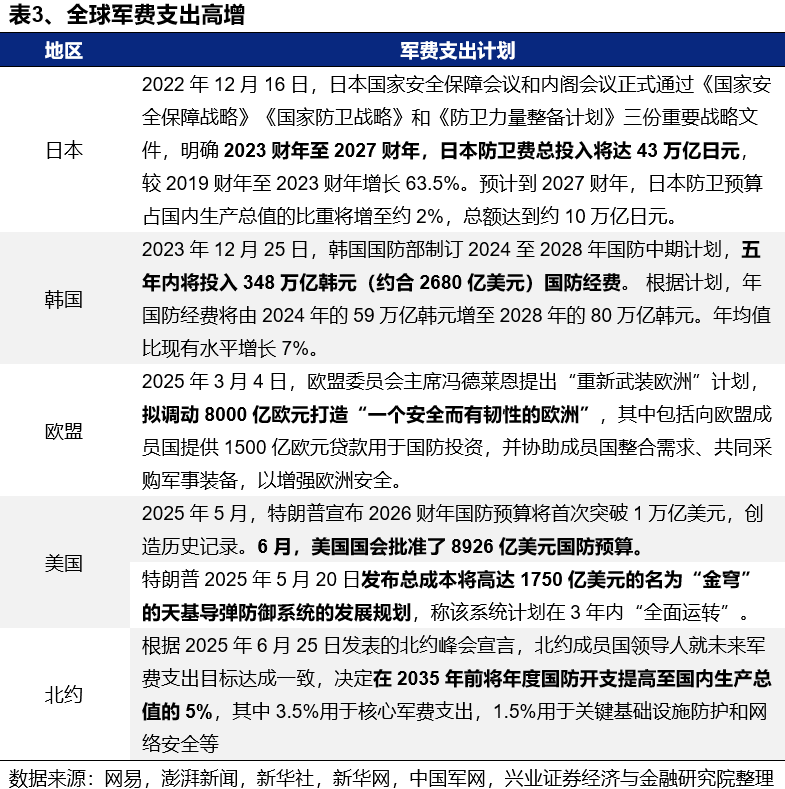

對外,當前世界面臨百年未有之大變局,全球軍備競賽拉開帷幕。隨着我國武器在世界持續展現強大競爭力,中國在國際軍貿中的市場空間有望進一步打開。2月以來,特朗普政府關稅戰升級,印巴、中東等全球地緣政治緊張局勢加劇,各國政府均在提高對國家安全的重視程度,全球軍備競賽序幕正在拉開。隨着去年末我國六代機亮相、3月我國軍艦繞澳大利亞環行展示,到二季度的台海聯合演練、殲10CE在印巴衝突中大放光彩,中國武器持續展現全球競爭力。地緣衝突背景下國家安全牽引長期軍貿需求,中國在國際軍貿中的市場空間有望進一步打開。

(三)科技:當前位置仍偏低

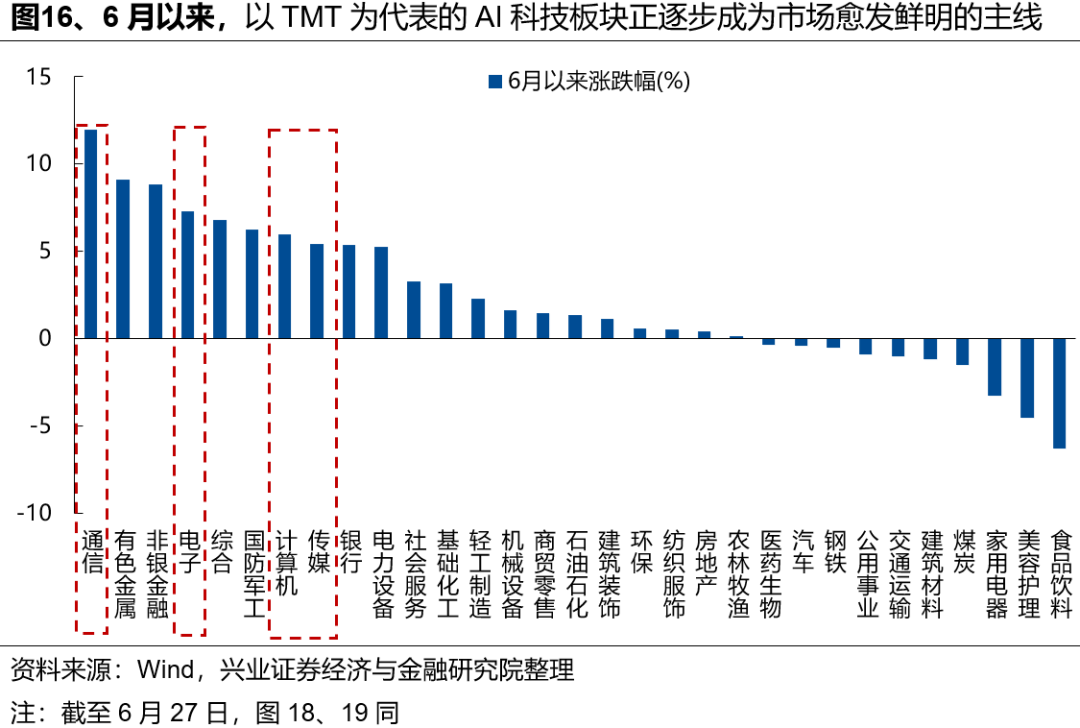

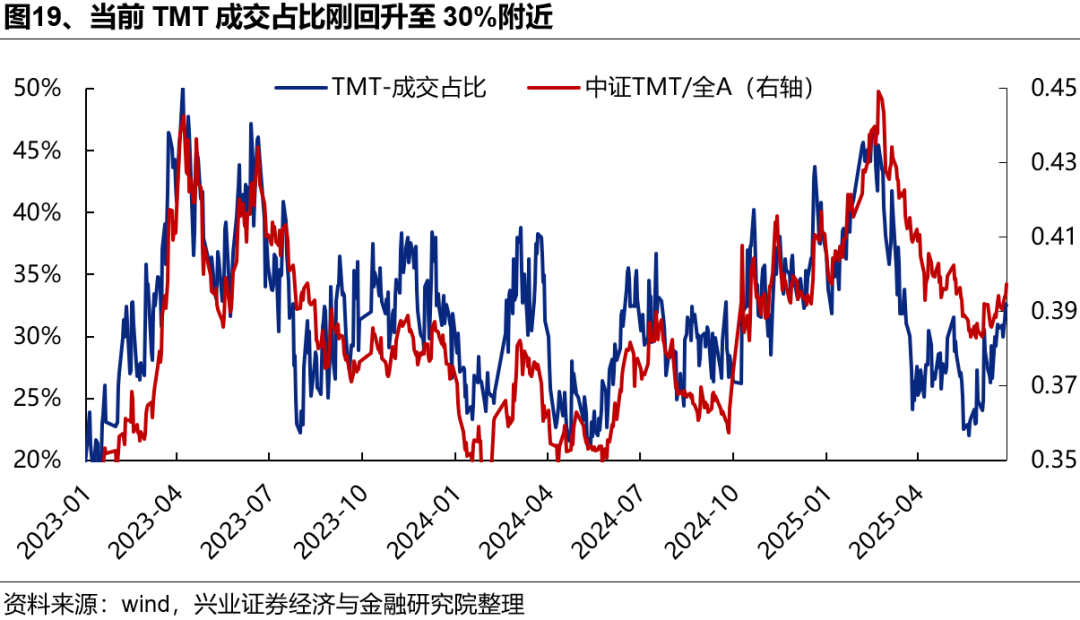

6月以來,基於股價位置、產業催化等各個維度反覆提示AI等科技板塊的修復。近期來看,以TMT為代表的AI科技板塊不斷修復、正逐步成為市場愈發鮮明的主線,併成為本輪市場新高的重要推動。

修復至今,從擁擠度、滾動收益差、成交佔比看,當前AI依然是成長風格中位置偏低、值得配置的細分領域:

擁擠度看,當前多數AI細分方向擁擠度仍在歷史中等或偏低水平,板塊修復有望進一步向低位擴散;

滾動收益差看,TMT與全A滾動40日收益差剛回升至0附近,相對市場並未積累較多超額收益;

成交佔比看,當前TMT成交佔比剛回升至30%附近,仍顯著低於45%左右的過熱區間。市場風險偏好抬升下,具備產業趨勢支撐、高彈性的AI板塊或將是市場的顯著共識,情緒仍有較大抬升空間。

(四)資源品:旺季+漲價+降息預期

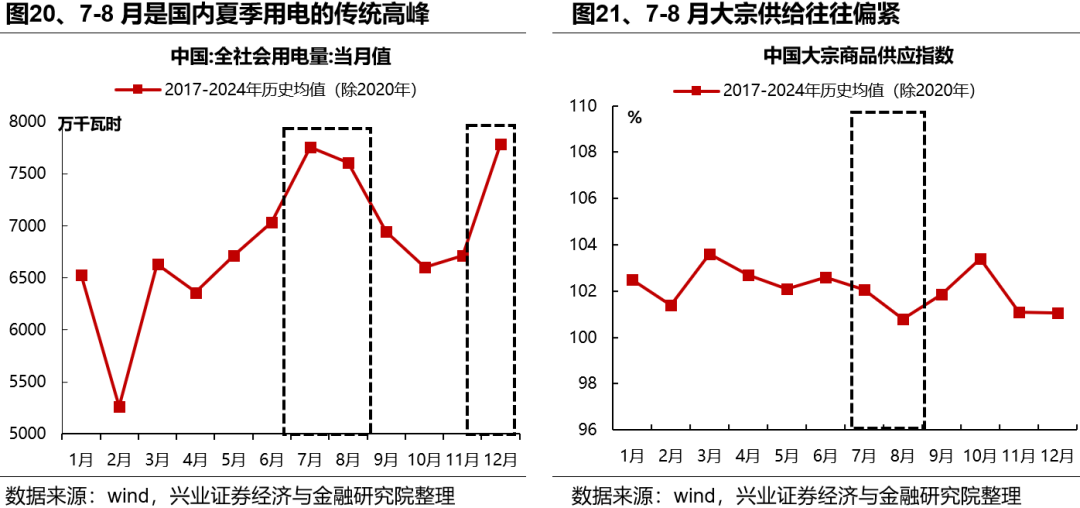

首先,隨着夏季用電高峯以及下半年傳統消費和生產旺季的臨近,周期資源品在三季度將步入傳統旺季,需求端的改善將賦予行業階段性的景氣比較優勢。進入7月,受高溫天氣影響,國內進入用電高峯,煤炭、石油石化等資源品也隨之迎來需求高峯期;而供給端的開工率也會因為高溫天氣甚至可能會出現限電停產而受到影響,往往會呈現需求旺盛但供給偏緊的局面。而9月後隨着天氣轉好,也將步入國內經濟傳統旺季,無論是「金九銀十」地產和基建項目施工高峯、還是「雙十一」、「雙十二」等大規模消費促銷活動,中下游備貨和產銷需求的集中釋放均將對化工、有色、鋼鐵等上游周期資源品形成直接拉動。

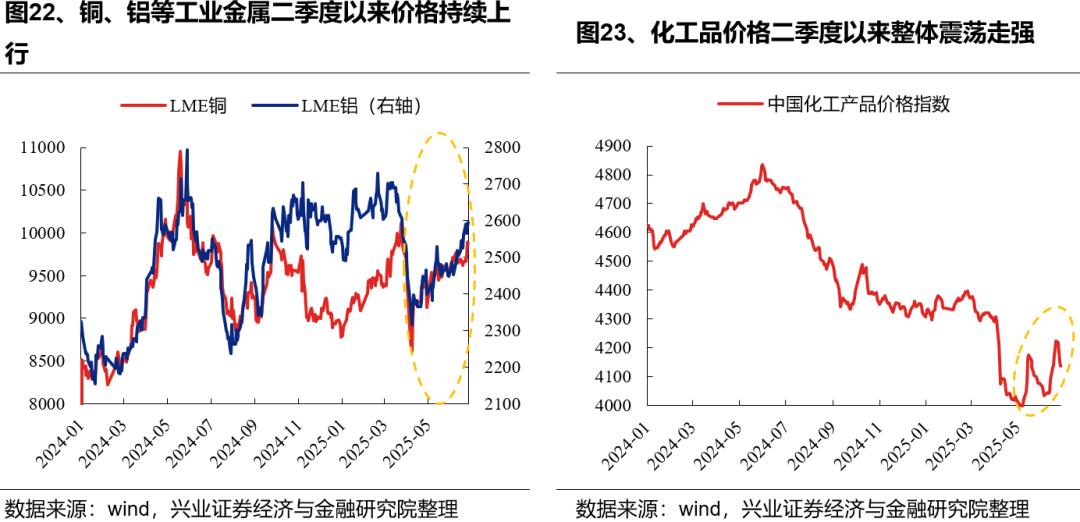

其次,隨着供給持續偏緊、需求邊際改善,二季度有色、化工等資源品已在持續漲價,有望帶來業績的確定性兌現。過去三年多數資源品經歷去庫後,當前庫存已處於較低水平,且產能面臨收縮壓力,供給格局整體偏緊,隨着需求邊際改善,銅、鋁等工業金屬以及多數化工品二季度已在漲價,也帶動其成為二季度業績上修較多的細分領域,中報業績確定性較高。

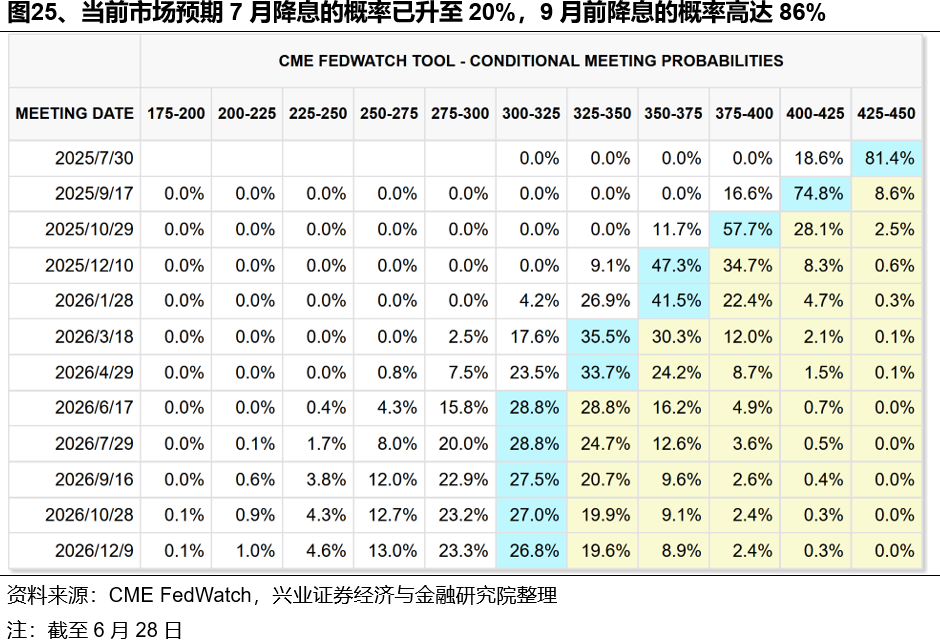

此外,近期隨着多位聯儲局官員表態降息,疊加多項經濟數據釋放溫和信號,聯儲局降息預期顯著回升,市場寬鬆交易或進一步對資源品行情形成催化。一方面,近期2位聯儲局官員沃勒與鮑曼相繼轉鴿,接連表態降息時點正在進一步臨近。另一方面,美國5月核心PCE物價溫和上漲,而申領失業救濟人數升至2021年11月以來最高、一季度GDP年化萎縮0.5%、5月消費者支出創年初以來最大跌幅,進一步推升降息預期。當前市場預期7月降息的概率已升至20%,9月前降息的概率高達86%,帶動美元指數下破100,創三年以來新低。市場寬鬆交易持續演繹,有望進一步對資源品行情形成催化。

風險提示

經濟數據波動,政策寬鬆低於預期,聯儲局降息不及預期等。