2016年,馬斯克說不僅要賣電動車,還要做「uber+Airbnb」。

不懂啥意思?

就是讓車主的特斯拉在閒置的時候也能出去掙充電費。信徒被哄得一愣一愣的。

到2024年,這個大餅變成了Robotaxi。

作為L4賽道的「最大鮎魚」,去年10月特斯拉推出了Cybercab,純視覺+去掉方向盤踏板的構造,用特斯拉的工程哲學去定義無人駕駛。

十年過去了,特斯拉掙到錢了,但這張價值萬億美金的大餅才啱啱上鍋。

這大餅的香氣,啥時候能聞到?

01

Robotaxi為何與衆不同

8個月前馬斯克在那場隆重的「We Robot」盛會高調宣佈了Robotaxi時代的到來。

沒有方向盤和踏板的的CyberCab原型車吸引了衆多人的目光,以後一旦叫了一輛CyberCab,意味着就得完全信任特斯拉L4層級的自動駕駛能力。

不過,這次試運營的車輛不是CyberCab,而是20輛2025年改款的Model Y。

還有安全員坐副駕駛驗證用戶身份,而且並未對所有用戶開放,運營範圍也限制在德克薩斯州奧斯汀的指定區域,面積大概只有Waymo地盤的一半。

在Robotaxi正式上線後,X平台上就出現了不少親自試乘的視頻,從視頻中看,車輛基本都能夠應對日常城市駕駛場景,比如轉彎或者調頭時相當連貫,遇到行人和施工會減速避讓等等。不過,也有個別案例會出現問題。

看上去,像是一場表演秀,成功吸引了大量關注。

既有為了符合監管的要求而採取保守的上路策略,同時用Model Y給圍觀羣衆留下印象,「你看,我們家Model Y都能開出去接客了」。

最關鍵的一點,這場試運營展示了特斯拉自動駕駛路線最出色的一面——可擴展性。

不同於依賴硬件堆砌和場景窮舉的Waymo,特斯拉是徹底的「數據飛輪派」,僅用視覺傳感器和超算集羣Dojo,通過端到端的AI模型訓練,讓算法從海量場景數據中自主學習。

題做的越多,每一次就更得心應手。

沒有額外的硬件加裝,或者每進入一個城市就要進行地圖測繪,意味着只要獲得當地運營批准,以後量產版Model Y和Model 3都能直接成為Robotaxi。

無需昂貴的專業設備,也不需要大規模的地圖測繪、幹就完了。

這是從幾千台到數百萬的量級躍遷潛力,只要上路規則允許,那麼Robotaxi車隊規模的增長將會是恐怖的指數級別!

再者,特斯拉對FSD的技術自信可見一斑,直接拿L2/L3量產車去跑L4/L5。

特斯拉長期宣稱其「完全自動駕駛」(Full Self-Driving, FSD)功能最終將達到L4甚至L5級別,即車輛可在大部分場景自行安全行駛。

從2023年開始,特斯拉就逐步在北美測試FSD無人監督版本。

為了實現從L2輔助駕駛到L4無人駕駛的過渡,算法和算力必須同時下功夫。

特斯拉把硬件堆砌的重心放在了算力上,通過自研芯片迭代,增大算力上限以支撐更復雜的AI模型運算。

今年3月在特斯拉員工大會上,馬斯克透露,去年公司在人工智能方面的投資約100億美元,其中近一半為內部投入,主要用於特斯拉自研的AI推理計算機、所有車輛傳感器以及Dojo超級計算機。

目前的HW4,是FSD芯片的第二代版本。據報道HW4的總算力達到了500–700 TOPS量級,而下一代HW5,它算力據稱將要超過2000TOPS。

「海量數據—超級計算—端到端大模型」的AI架構為FSD鋪設了能力基礎,而OTA機制又使得特斯拉形成了「數據-訓練-部署-再學習」的閉環,不斷在真實世界中完善算法。

與競爭對手動輒重金打造定製無人車隊不同,通過OTA,特斯拉可以將數百萬輛在售車型一步到位升級成L4能力。

就在昨天,科幻片變成了現實。

馬斯克興奮地在社交媒體說,在全程沒有人為干預的情況下,第一輛自行開到客戶家中的特斯拉汽車實現交付。

不僅如此,特斯拉FSD更是打通了從產線到物流出貨區域,再到客戶的全自動交付。

如果Robotaxi落地效果證明確實不錯,那麼未來很可能演變為主流量產車的全民升級,讓私家車自己跑出掙電費不再是個幽默的設想。

在定價上,目前Robotaxi按每單4.2美元(約30元)的固定價格收費,這個與Waymo、蘿蔔快跑相比還是稍貴。

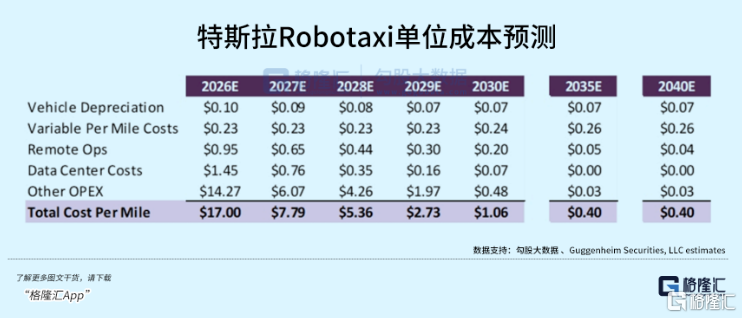

但由於特斯拉造車的成本優勢,以及完全自動駕駛不再需要人為干預維護,藉助規模化的力量,特斯拉Robotaxi的運營成本反而有潛力遠低於競爭對手。

此前財報會上,馬斯克一再強調,Cybercab要實現的目標成本是0.2美元每英里。

毫無疑問,單位經濟成本曲線的下降取決於車隊運營規模的增長速度,能夠在網約車交易市場中佔據多少的比例。

這也決定了,Robotaxi的發展能給特斯拉的市值能夠帶來多少億美金的加成。

如今已是萬事俱備,只欠東風了嗎?

02

規模化盈利有巨大潛力

但不是現在

特斯拉從汽車製造業延伸至一體化出行運營平台,與Waymo、蘿蔔快跑,小馬智行等玩家共同開闢了Robotaxi市場。

接下來,特斯拉計劃將服務推廣至加利福尼亞州等更高監管門檻的地區。馬斯克表示,希望在「幾個月內」將Robotaxi 數量擴大至上千輛,實現真正的無人駕駛網約車網絡。

2026年,沒有方向盤和腳踏板的Cybercab將作為主力營運車輛登場,規模也將大幅擴充。

由汽車企業直接運營大規模Robotaxi車隊,和傳統出租車公司、網約車平台展開正面競爭的新格局已經浮出水面。

但是藉助成本優勢,駕駛體驗,以及數據規模效應的集中發揮,數萬億美金價值的Robotaxi很可能是贏家通喫的市場。

機構也力挺特斯拉,指出其兩大核心優勢:定製化芯片架構使硬件成本降低35%,端到端AI訓練模式可實現"推理式適應"新環境,而非依賴預設程序。

2016年,馬斯克就計劃要推出100萬輛自動駕駛出租車在路上運營,但到了2025年,真正跑在路上的特斯拉自動駕駛出租車數量卻只有不到20輛。

比起從L2逐步迭代,其餘玩家則是一開始就在L4層級深耕,進展也更加迅速。

譬如,谷歌旗下的Waymo,根據最新的訂單數預測,目前Waymo規模可能接近2000輛,服務範圍包括舊金山,洛杉磯、菲尼克斯等城市,未來可能計劃擴展到奧斯汀和亞特蘭大等新城市。

就在上個月,Waymo宣佈完成了第1000萬次的載客訂單,而大洋彼岸的另一頭,百度旗下的蘿蔔快跑的訂單數量超過Waymo,達到了1100萬。

小馬智行、文遠知行兩家中國企業在北京、廣州各地均鋪設了無人駕駛車隊,未來規模有望擴張至1000台以上。今年最值得關注的是兩家公司在中東市場的開闢動作,並與運營平台Uber達成合作,也有望實現更快的規模擴張速度。

不過,全球目前上路的Rototaxi總量不到1萬台,因此競爭並非當前的主題,成長和滲透纔是。

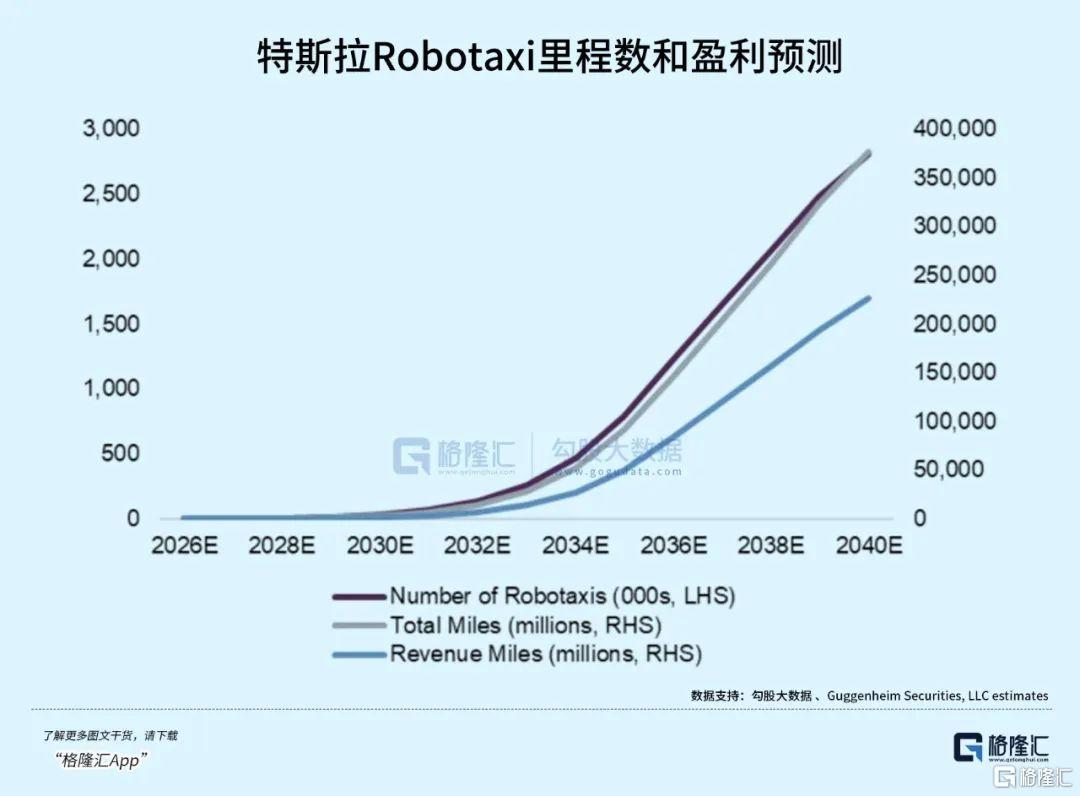

高盛預測,美國Robotaxi市場將以90%的年複合增長率擴張,2030年規模達70億美元,商用車輛數量將激增至3.5萬輛。

經濟性上,相比網約車,Robotaxi有着顯著的優勢,這使得無人出租車可以用更低的定價吸引用戶乘坐。

但現階段,因為運營範圍和成本的限制,儘管無人車訂單數據保持着迅速上升的勢頭,比起有密度優勢的網約車,比例依舊微不足道。

並且,人們使用出租車並非單純進行成本的考量,最重要的,是因為出租車隨處可見,招之即來,乘坐體驗也足夠放心安全。

Robotaxi需要打破的偏見正是來自後者,跨越用戶信任的鴻溝。

商業化跑通的前提不僅僅是比便宜,即使你特斯拉能實現更低成本,更快的擴張速度,仍然需要證明能取得至少和競爭對手一樣的安全水平,本質上也是純視覺對多傳感器融合方案的技術路線之爭。

這當中存在一定的監管風險,即當地市場如果要制定無人車的上路標準,會去參考行業領頭羊的駕駛表現,那麼特斯拉的規模化之路首先要邁過監管這層坎兒。

規模化盈利是Robotaxi行業面臨的共同挑戰,行業整體仍然處於投入期,小馬智行一季度淨虧損按年擴大80.77%,反映了技術研發和車隊擴張的高昂代價。

無人駕駛里程規模飛輪的加速轉動,將顯著壓低單位英里的成本投入。但想要逼近極致的成本區間,可能仍然得等上十年。

只有產業加速滲透,資本市場才能繼續去定價。

03

尾聲

當同行以智能駕駛作為賣點繼續推銷新車時,特斯拉已經走上了截然不同的道路,從L2輔助駕駛穩步升級到L4級無人駕駛,逐步構建出無人出行平台的藍圖。

不過,這才啱啱從起點出發。

但眼下,Robotaxi無疑是特斯拉最具商業想象力的,繼續支撐萬億美元市值的新故事。

試想一下,當車主可以選擇在車輛閒置時,將車輛掛入特斯拉的Robotaxi網絡,AI自動接單,讓車輛自動為你賺錢。

當然,馬斯克編織的美好夢想,大餅一畫就是10年。

監管審查、自動駕駛技術的安全邊界,以及軟硬件協同能力……每一步的跨越不容易。

而下個十年,Robotaxi的競爭將是商業化能力的硬仗——誰能在成本、安全與用戶體驗間找到最佳平衡點,誰就能佔據萬億級出行市場的制高點。(全文完)