(轉自:郭二俠說財)

今天同時有6家公司啓動招股,為什麼會在6月底扎堆IPO?

原因在於,如果已經遞表的公司如果無法在6月30日前通過聆訊啓動招股,那麼就需要補充半年報數據,多花錢不說,還耽誤上市進程。同時港交所作為一家上市公司,本身也需要做業績,兩者一拍即合,一路綠燈推進IPO。

就跟小學生寫暑假作業一樣,總是等到最後三天才連夜趕工,人都是有惰性的。

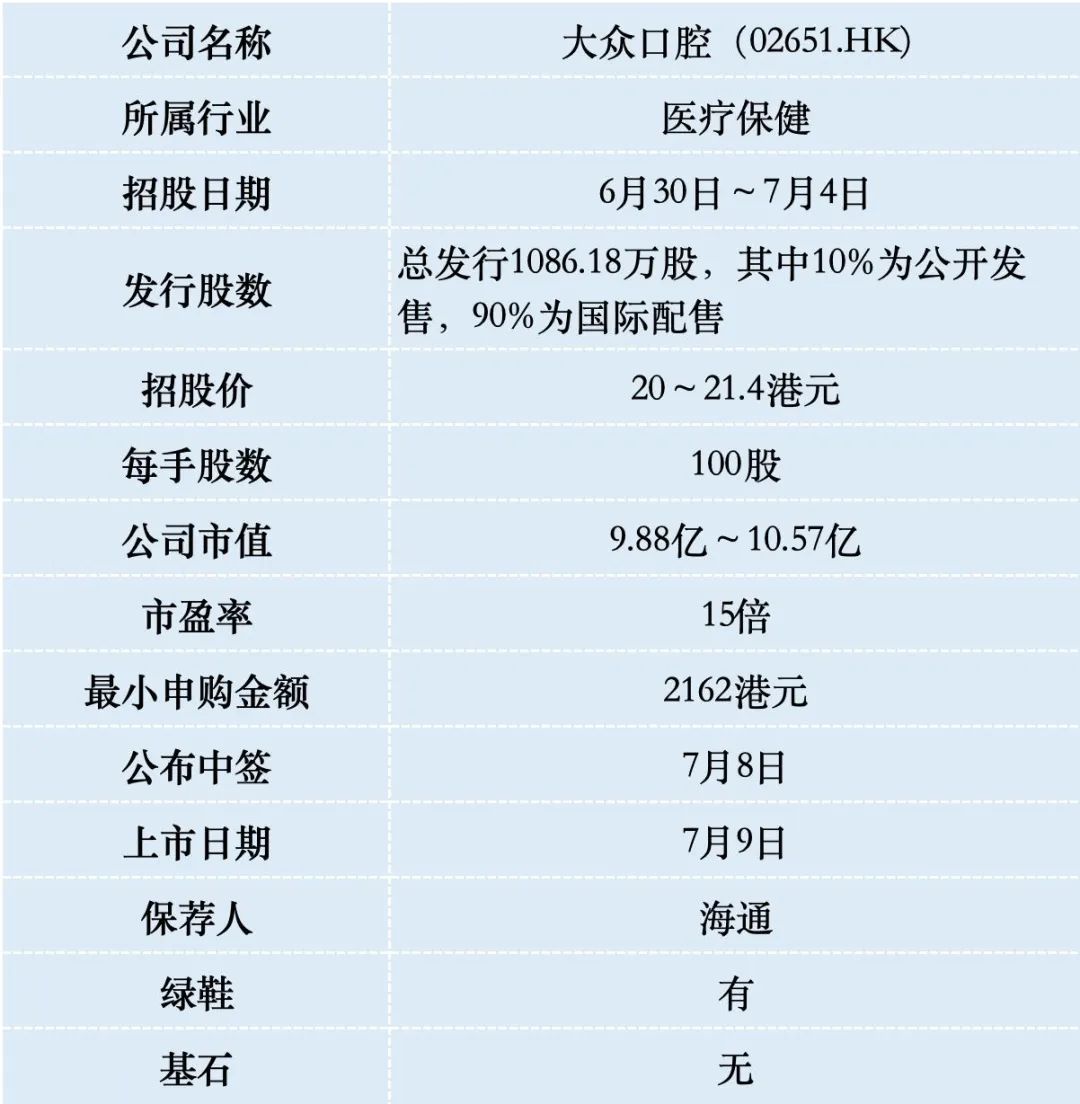

一、招股信息

二、公司概況

大衆口腔成立於2007年,總部位於武漢,是華中地區(湖北、湖南)規模最大的民營口腔連鎖機構。

截至2025年6月,公司擁有92家直營機構,包括4家醫院、80家門診和8家診所,分佈於湖北、湖南兩個省的8個城市,以「愛尚大衆口腔」品牌深耕社區化服務。

按2024年收入計算,大衆口腔以2.4%的市場份額穩居華中地區民營口腔服務商首位。在全國範圍內,其市場份額僅0.4%,行業排名第十一位;按牙椅數量(702張)排名第五,但距離前四名差距較大。

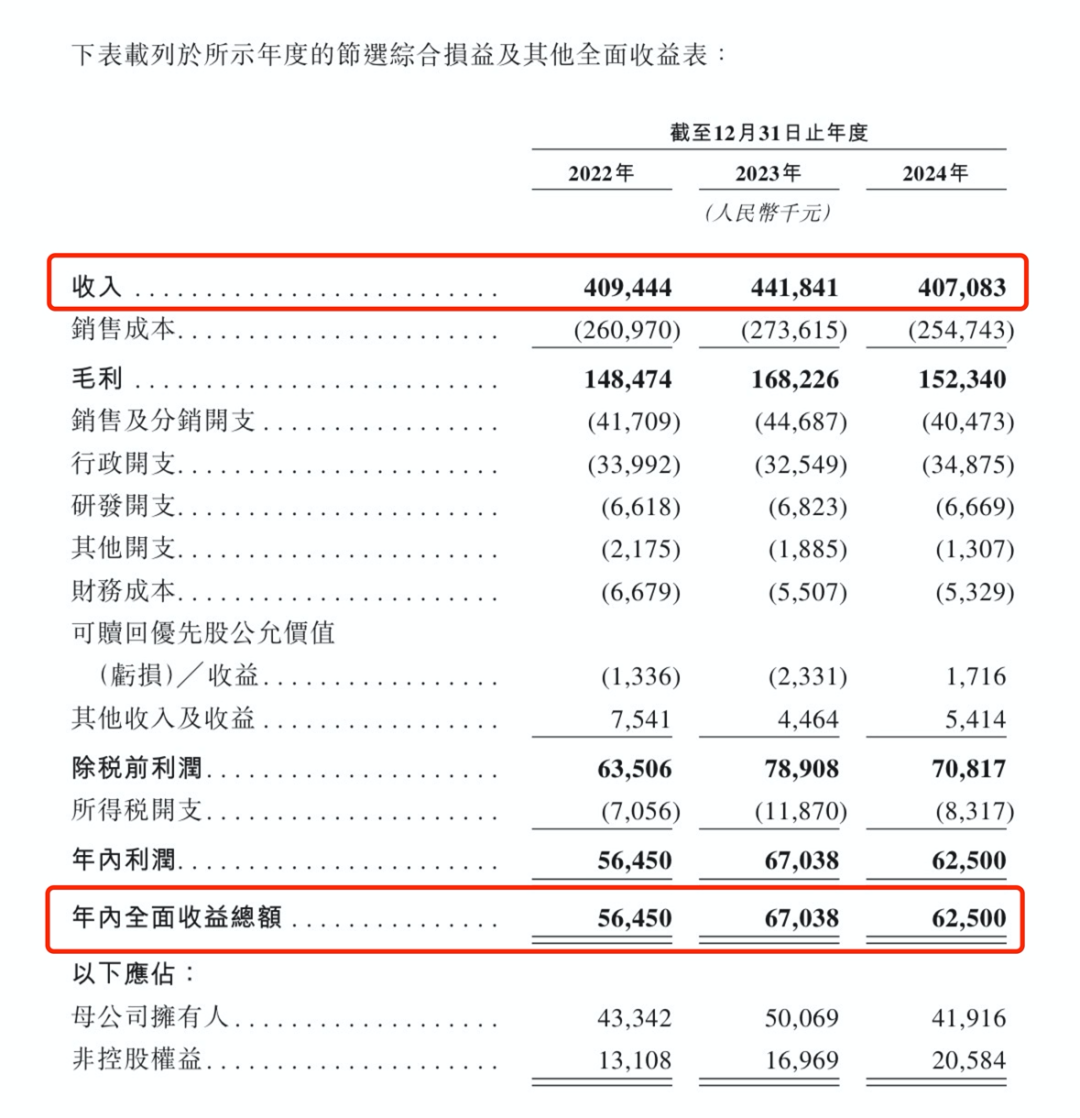

財務數據顯示:2022年~2024年,大衆口腔的營業收入分別為4.09億、4.42億和 4.07億元人民幣,相應的淨利潤分別為5645.0萬、6703.8萬和 6250萬元人民幣。

2024年首次出現收入與利潤雙降,主要受兩大因素衝擊:

1. 種植牙集採降價:國家集採政策導致種植牙單價從2022年的8460元/顆驟降至2024年的5767元/顆,累計降幅超30%。

2. 消費降級與競爭加劇:經濟復甦緩慢導致客戶就診頻次減少,新客戶數量按年下降12%(2024年僅15.1萬人)。

大衆口腔營收構成,2024年綜合牙科診療佔比53.4%,口腔種植服務佔比28.4%,口腔正畸服務佔比18.2%

其中口腔種植服務曾為高毛利業務,但集採後價格「腰斬」,從8460元降至5767元。儘管就診人次因低價刺激增長(2024年達14.5萬),但收入貢獻反而下降。

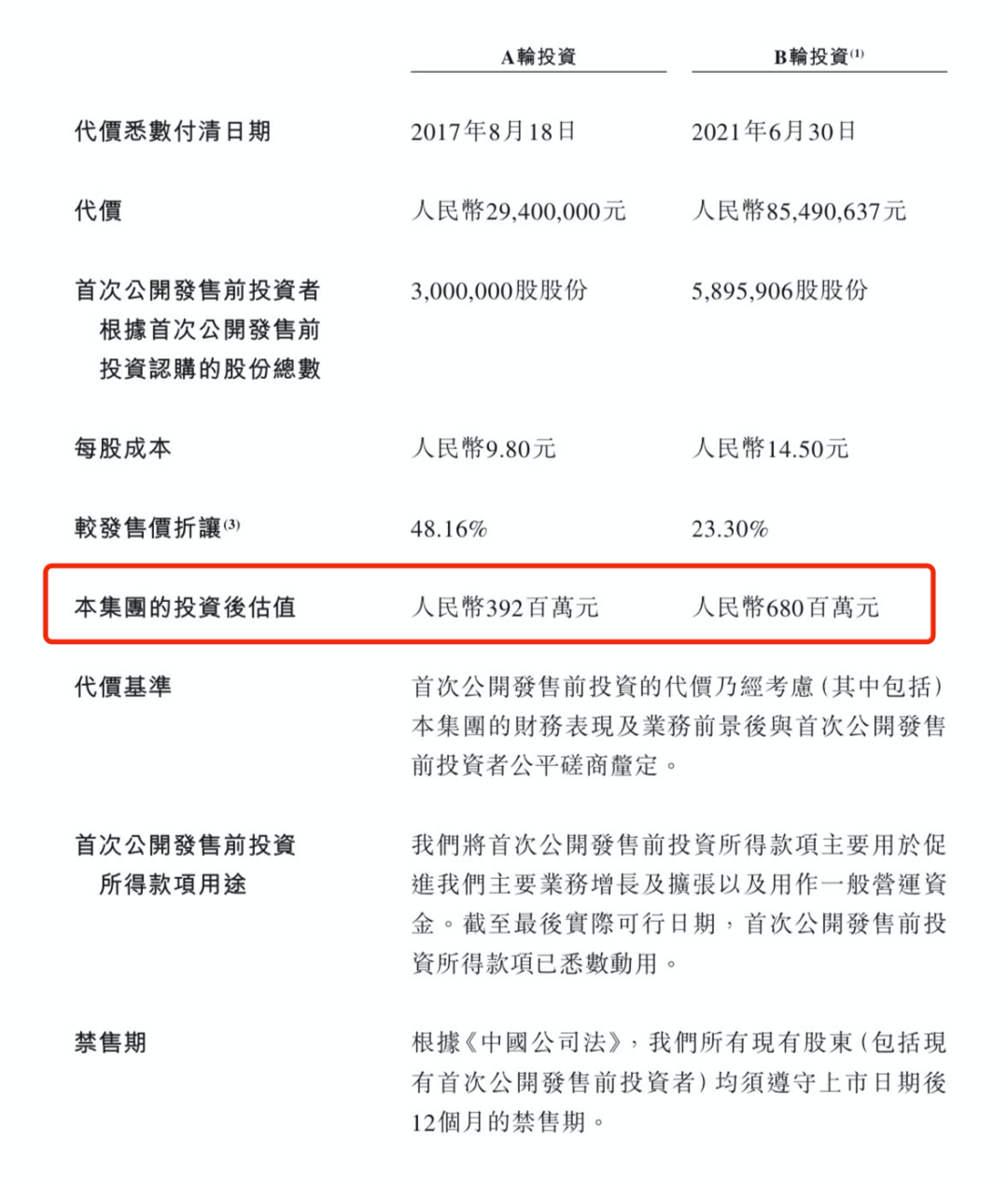

IPO前,大衆口腔進行了兩輪孖展,2021年6月30日,也就是4年前B輪孖展投後估值6.8億。但是2024年9月B輪投資者集體退出,大衆口腔幾乎以原價回購了他們手裏的股份。

最近三年,大衆口腔還進行了大額派息,2022年~2024年分別派發3900萬元、3660萬和5000萬元股息,這導致公司的現金從2023年的2.27億下降到2024年的9500萬。

大衆口腔計劃未來5年在華中地區新建80-100家門店,收購40-65家機構,賬上沒錢,那隻能上市募資了。

三、綜合點評

口腔醫院的發展機遇是,老齡化催生種植需求(65歲以上缺牙修復率超70%),Z世代正畸滲透率達28%,2028年市場規模預計達1932億元。

對比口腔醫院同行,A股通策醫療以浙江為主,市值185億,估值36倍;港股瑞爾集團高端定位,一線城市佈局,市值11億,估值48倍;大衆口腔以發行價中位數算市值10.2億,估值15倍,這個估值可以說很便宜了。

大衆口腔本次IPO發行股份佔全部股份比例的22%,按招股價中位數20.7港元算,募資約2.25億港元,沒有基石投資者都是流通盤,這對於只有10億的公司來說盤子不小了。

保薦人海通歷史上沒有單獨保薦並玩套路回撥的記錄,有兩次是和中信搭檔保薦人,應該是中信在主導。這次承銷商只加了一個利弗莫爾,人少好操作,從這一點看有套路回撥的可能性。

大衆口腔招股首日孖展4倍,最終大概率會超購15倍啓動回撥至公開發售30%,甲乙組各16292手,按2.5萬人申購算,預估一手中籤率50%,申購20手穩中一手。

這隻小票的評級是偷雞,只能賭套路回撥,但如果孖展超購50倍,我就放棄申購(拿命幹>滿倉幹>梭哈>偷雞>放棄)。