行情回顧

油脂盤面近期波動幅度較為劇烈,經歷了6月16日當周的大幅上衝之後,於上周開始有所回落。一方面在於美豆油生柴政策方面的利多情緒已經大幅釋放,在未出現變數的情況下市場情緒回穩;另一方面,此前為植物油帶來強勁提振的原油價格走勢,上周在地緣風險回吐的情況下大幅回落,也對油脂盤面形成了拖累。截至2025年6月27日,豆油主力合約周線收跌1.89%;菜籽油主力合約周線收跌2.67%;棕櫚油主力合約周線收跌1.87%。

二、國際市場近期重點事件及外圍因素影響分析

(一)國際原油價格回落,對植物油的支撐出現弱化

上周原油價格大幅跳水,美國總統特朗普表示以色列與伊朗已達成停火協議,市場受此消息影響,WTI原油期貨日內最大跌幅將近10%。目前市場價格基本完全回吐由伊以衝突帶來的風險溢價水平,預計後續在地緣平息情況下較難再度出現明顯的上漲。從原油的商品屬性來看,供給側之中市場對於中東能源輸送中斷的擔憂情緒有所降溫,市場交易邏輯或重回OPEC+增產帶來的供給趨寬的預期之中。因此綜合考慮下,在地緣因素降溫之際,短線內或較難出現明顯反彈,原油價格短線內的大幅回調或持續對植物油板塊運行形成壓制,但考慮到市場目前已經基本完全回吐本輪衝突帶來的溢價,因此更大程度的利空或也難以產生。油脂板塊的運行邏輯受原油價格的影響暫時弱化,關注自身消息與供需層面的影響因素。

(二)EPA生柴政策超預期利好背景下,又迎來巴西生柴摻混率提高

6月13日以及隨後的一周油脂價格的大幅拉升,核心因素來自於美國生物燃料政策的提振。美國環境保護署(EPA)提議將2026年生物燃料混合總量設定為240.2億加侖,2027年設定為244.6億加侖,明顯高於2025年的223.3億加侖。EPA預期2026年生物質柴油BBD(主要原料在於傳統植物油)摻混義務為56.1億加侖,2027年58.6億加侖,明顯高於此前市場預期的46.5-52.5億加侖,比本年度的33.5億加侖增加了67%。無論最終落地的增量程度如何,EPA目前超預期的擬議政策對行情的影響更偏向於中長期,因此我們傾向於認為在政策沒有出現較大變數的情況下,油脂工業需求端的潛在增量帶來的盤面價格重心上移的可能性依然沒有被打破。

6月25日,巴西國家能源政策委員會正式批准將柴油中的生物柴油摻混率從14%提高至15%(B15),並於8月1日起開始實施。該決議是對2024年通過的《未來燃料法案》的推進和落實。按照計劃,2026年3月達到16%(B16),2027年3月達到17%(B17)。最終摻混率將達到25%(B25),儘管這些增長率需要每年得到巴西國家能源政策委員會(CNPE)的批准。巴西70%的生物柴油以豆油為原料。按2024年柴油消費量估算,摻混比例每提高1%,豆油年需求約增加40萬噸,年度大豆壓榨需求可能額外增加250萬噸。該消息的傳導邏輯在於巴西豆油使用量的提高或抑制其對外出口的數量,全球油脂供應或有所收緊;另一方面或會刺激巴西大豆壓榨的抬升,在提高成本端大豆的需求以及價格的同時使,全球豆粕的供應或隨着壓榨的抬升走向寬鬆,理論上對於油粕比形成利多。

(三)USDA季度庫存與播種面積報告發布在即,關注預期偏差

美國農業部將在本周一美國東部時間12點(北京時間周二凌晨)發布播種面積報告以及季度庫存報告。

一項調查顯示,分析師們預期6月1日美國大豆庫存為9.80億蒲,比去年同期的9.70億蒲提高1.0%,預測範圍從9.5億蒲到11.3億蒲不等,與2025年3月1日的19.10億蒲相比,大豆庫存的下降幅度較大。分析師還預測2025年美國大豆種植面積為8365.5萬英畝,高於3月31日播種意向面積8349.5萬英畝,但是仍比上年的8705萬英畝降低3.9%。

關注本周種植面積及庫存報告的落地情況,如果符合預期,大概率行情不會出現較大幅度波動,同時鑑於庫存和麪積數據的按月按年下降,成本端大豆底部的支撐或被加強。但需要謹防較大的預期偏差帶來的行情超預期波動。

三、油脂板塊自身基本面影響因素分析

(一)美豆種植期土壤墒情穩定,暫未出現發酵因素

美國農業部發布的周度作物進展報告顯示,截至6月23日,美國大豆播種進度達到96%,高於前一周的93%,但是低於分析師平均預期的97%,也低於五年均值97%。大豆出苗率為90%,高於前一周的84%。

全美表層土壤墒情總體穩定,77%的墒情充足到過剩,和一周前持平;墒情短缺到嚴重短缺的比例為23%,也和一周前持平。

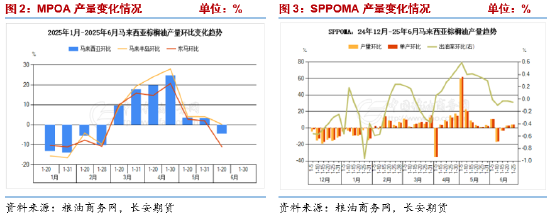

(二)馬棕增產周期高頻產量增幅有限,供給難言寬鬆

馬來西亞棕櫚油協會(MPOA)稱,2025年6月1-20日馬來西亞棕櫚油產量按月下降4.55%,其中馬來西亞半島的產量按月增加0.25%,沙巴的產量按月下降13.27%;沙撈越的產量按月下降4.56%;東馬來西亞的產量按月下降11.06%。

馬來西亞南部棕果廠商公會(SPPOMA)數據顯示,6月1-25日馬來西亞棕櫚油產量按月增加3.83%,其中鮮果串(FFB)單產按月增加4.09%,出油率(OER)按月下降0.05%。

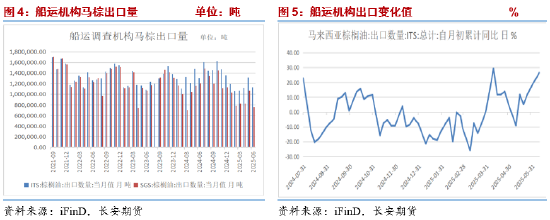

(三)馬棕出口數據穩定偏強,為盤面下方提供支撐

船運調查機構ITS公布數據顯示,馬來西亞6月1-25日棕櫚油出口量為1134230噸,較5月1-25日出口的1061589噸增加6.8%。其中對中國出口10.4萬噸,較上月同期10.7萬噸減少0.4萬噸;船運調查機構SGS公布數據顯示,馬來西亞6月1-25日棕櫚油出口量為748145噸,較5月1-25日出口的947248噸減少21.0%。其中對中國出口14.5萬噸,較上月同期的11.7萬噸增加2.8萬噸;根據獨立檢驗機構AmSpec公布數據顯示,馬來西亞6月1-25日棕櫚油出口量為1057466噸,較5月1-25日出口的991702噸增加6.6%。

三大機構的6月前25日出口數據有所差異,但整體6月以來的出口表現維持穩定偏強的格局,印度方面相對低位的庫存也對後續產地的出口形成加持,疊加並未持續寬鬆的供給,產地供需壓力不大。

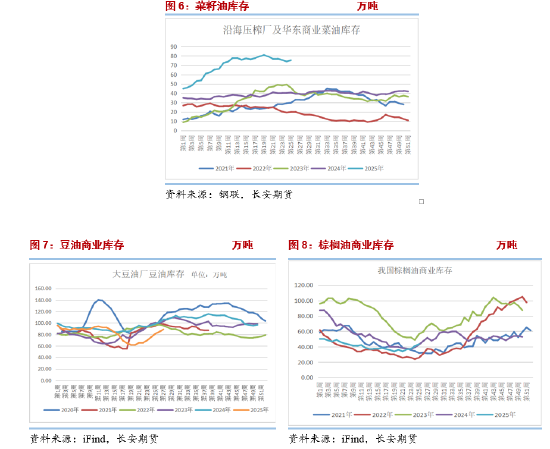

(四)需求進入淡季,國內油脂庫存去化難度增加

中國糧油商務網監測數據顯示,截止到2025年第26周初,工廠豆油庫存增加至86萬噸左右,周按月增加近4%,按年減少逾13%。當周工廠開機率上升至70%以上,豆油產出增加,下游貿易商需求清淡,導致工廠庫存維持增加態勢。上周工廠開機率估計維持在70%以上,市場需求繼續清淡,因此工廠豆油庫存預計維持增加態勢。

中國糧油商務網監測數據顯示,上周末進口菜籽庫存量為19萬噸,較前一周前庫存上調1萬噸,較去年減少37萬噸。截止到2025年第25周末,國內進口壓榨菜油庫存量近88噸,漲幅近2%。油廠開機率下滑,少量菜油買船到港,終端消費疲軟,菜油庫存高企。

棕櫚油庫存總量為41.5萬噸,較上周的38.4萬噸增加3.1萬噸;合同量為3.3萬噸,較上周的5.0萬噸減少1.7萬噸。

四、行情展望

上周前兩個交易日,油脂板塊上衝動能衰減,盤面出現一定回調。其中受原油大幅回落的拖累或最為主要。不過上周三開始盤面止跌回穩,在原油帶來的利空情緒大幅釋放之後,油脂板塊的交易邏輯或重新迴歸到自身的基本面和消息面之上。從油脂目前基本面來看,產地馬來西亞最新公布的6月高頻產需數據較此前略有邊際轉寬鬆的趨勢,自20日起高頻產量重新增加,但增幅有限,對於處在增產周期的棕櫚油而言,產量較難達到去年高點,再加上出口維持相對較好的水平,因此基本面向下的動能有限,更多的會在邊際利空小幅釋放之後,從絕對供需並不非常寬鬆的角度給予下方支撐。另外,近期的核心擾動因素美國生柴政策提供的中長期支撐仍在。豆油是美國生物燃料的主要原料,未來美國國內生產的豆油將不得不在可再生生物柴油生產原料中佔據更大比例。此外巴西生柴摻混比例的提升為豆油的用量再添助益。我們生物柴油政策的題材從工業需求端帶動全球油脂價格重心系統性上移的可能性仍未瓦解,多頭趨勢暫時難言扭轉。在原油拖累下帶來油脂盤面回調較多之際,建議可以輕倉逢低試多。

免責聲明

本報告基於已公開的信息編制,我們力求報告內容客觀、公正,但對信息的準確性及完整性不作保證。本報告所載的觀點、結論和建議僅供參考,不構成個人投資建議。投資者應當充分考慮自身投資經歷及習慣、風險承受能力等實際情況,並完整理解和使用本報告內容,不能依靠本報告以取代獨立判斷。對投資者依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。

本報告所載的意見、結論及預測僅反映報告發布當日的觀點和判斷。在不同時期,本公司可能會發出與本報告所載意見、評估及預測不一致的研究報告。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

長安期貨有限公司版權所有並保留一切權利。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處為「長安期貨」,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權力。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。

責任編輯:李鐵民