卓創資訊分析師 安光

【導語】部分聚酯瓶片、滌綸短纖工廠開始減產或計劃減產,聚酯開工負荷跌破90%,後期聚酯減產的空間有多大?

部分聚酯工廠開始減產

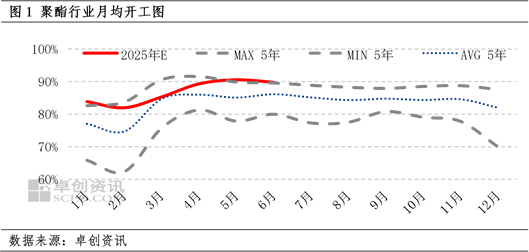

雖然部分聚酯工廠開始減產,但目前來看減產力度不大。截至6月27日,6月聚酯月均開工負荷89.80%,較5月下跌0.74個百分點,下跌幅度有限。6月下旬個別滌綸長絲、聚酯瓶片工廠開始減產,部分滌綸短纖工廠、聚酯瓶片工廠計劃7月初減產。此前部分滌綸長絲工廠數次釋放減產言論,但實際執行力度不大,聚酯開工仍然在年內高位區間內,對PTA剛需仍然較好。7-8月聚酯工廠計劃減產,後期減產空間有多大?

目前來看7月明確的聚酯裝置減產計劃主要涉及聚酯瓶片,涉及滌綸短纖。目前已經官宣的聚酯瓶片產能主要為國內龍頭企業的減產產能,7月1日三大工廠共計有170萬噸產能減產。滌綸短纖的減產主要為江陰工廠,但已官宣執行減產產能僅15萬噸左右,部分此前計劃減產的工廠未官宣具體的減產產能。

預期:7月聚酯減產力度增大

預估7月份聚酯工廠減產的力度增大。雖然目前聚酯成品庫存的壓力不大,利好聚酯高開工。但多數聚酯產品生產虧損,除滌綸長絲之外,滌綸短纖、聚酯切片、聚酯瓶片虧損幅度較大,尤其是聚酯瓶片成本壓力過大,另外預估天氣轉熱也將加大聚酯產品的減產力度。

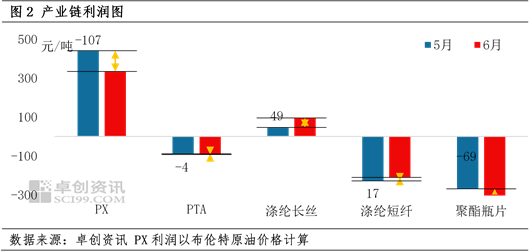

利空因素:截至6月27日,月均理論盈虧為:滌綸短纖理論虧損211元/噸,聚酯切片理論虧損210元/噸,聚酯瓶片理論虧損339元/噸,滌綸長絲理論盈利95元/噸。整體來看,除滌綸長絲之外,其他聚酯產品的虧損壓力較大。目前天氣轉熱,纖維類將進入需求淡季,滌綸短纖、聚酯切片無力扭虧為盈,滌綸長絲的理論生產利潤可能下降。而聚酯瓶片供應過於充足,終端軟飲料旺季利好被市場透支,預估聚酯瓶片也無力扭轉目前生產虧損的狀態。產業鏈上端PX的去庫存預期較強,而PTA主力供應商挺市,預估產業鏈利潤集中在PX位置,聚酯產品難以爭奪產業鏈利潤。

利好因素:聚酯整體庫存不高,可能支撐後期的聚酯行業開工。以6月底數據來看,滌綸長絲POY庫存16.6天,FDY庫存30.2天,滌綸短纖庫存10.8天,聚酯瓶片庫存17.3天,聚酯切片庫存10.2天。聚酯產品整體庫存壓力有限,其中滌綸長絲POY庫存偏低,而滌綸長絲是PTA最主要的下游,滌綸長絲佔比PTA下游的50%偏上。若滌綸長絲工廠不減產,則聚酯行業整體開工負荷較高,對PTA剛需仍然較好。

綜上所述,雖然聚酯成品庫存壓力不大,但聚酯產品多數生產虧損,聚酯工廠無力與去庫存預期較強的PX爭奪產業鏈利潤,預估後期聚酯工廠會加大減產力度,7-8月聚酯開工負荷或許跌破87%。

責任編輯:李鐵民