卓創資訊分析師 吳國棟

導語:7月CP公布,丙丁烷均低於市場預期,疊加國內煉廠檢修結束市場供應增加,或繼續利空國內液化氣市場價格。

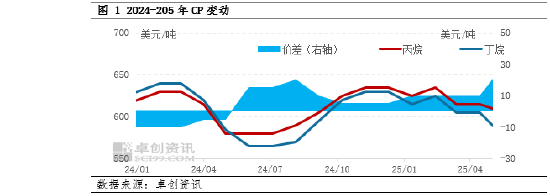

沙特阿美公司7月CP公布,丙、丁烷均較6月下調。丙烷為575美元/噸,較上月跌25美元/噸,丁烷為545美元/噸,較上月跌25美元/噸。丙烷摺合到岸成本預估在4701元/噸左右,丁烷摺合到岸成本預估在4227元/噸左右。

一方面因OPEC+原油增產,或伴隨液化氣產出增加,另外三季度美國新碼頭或將投運,市場供應增加,而需求方面伴隨着去年底華泰盛富改造完成以及年中萬華化學乙烯展開原料改造,相當於直接損失接近5套60萬噸PDH裝置的丙烷需求量,另外伴隨着中美關稅戰而導致的中東美國資源的重構等原因,CP低於預期20美元/噸附近,而CP的低於預期也直接導致部分CP計價資源7月份到岸偏低。

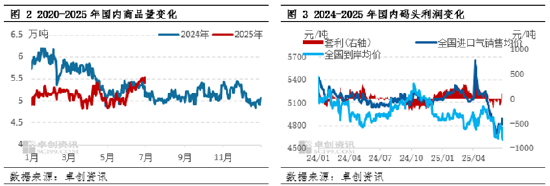

另外,如我們此前所述,進入6月份,國內液化氣商品量逐步回升,並於下旬日商品量超過5.5萬噸(混合氣,不含純丙烷、丁烷,下同),上穿去年同期,並超過去年下半年高點。

3月中下旬開始,國內煉廠逐步進入檢修季,導致國內液化氣產出下降,但5月份開始,已經陸續有前期檢修裝置恢復生產,6月底,多數煉廠將檢修結束,液化氣商品量逐步恢復,同時伴隨部分煉廠擴能,而後續煉廠檢修偏少,國內液化氣商品量將維持在偏高位置。

國內煉廠供應的增加,疊加進口成本的明顯回落,而市場燃燒需求卻因為進入淡季整體需求疲軟,7-8月份,國內液化氣價格面臨下跌壓力,有跌破進口成本可能。

另外有幾點需要注意:

1、若消費稅後移落地,市場壓力可能進一步增加,醚後碳四與民用氣有再度倒掛可能,從而拖累民用氣下跌。

2、進口碼頭或綜合考慮利潤與市場份額,進口量或將做出調整。

3、關注中美貿易緩和窗口期,即8月13日附近,而若未能繼續向好發展,國內碼頭或提前20-30天做出反應,從而對國內市場形成支撐。

4、關注國際局勢變動,謹防原油寬幅波動給市場帶來變數。

責任編輯:李鐵民