炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:說財貓

啊啊啊,好帥啊!!

原來,富豪產婦們的歲月靜好,是帥哥老總在負債前行?

沒錯,有「最貴月子中心」稱號的聖貝拉,敲鐘上市了!

上市首日股價一度升逾66%,但次日股價暴跌26%,市場炒作情緒突出。

比股價更惹人關注的是,資本圈被這家月子中心董事長的顏值刷屏了。

有人稱他「最帥董事長」!把雷軍都比下去了?

聖貝拉創始人——向華,對,不是向左。

人長這樣,要不說他是董事長,還以為是哪個明星出來走秀呢。

年僅38歲的向華,和一衆高管及投資人站在一起敲鐘上市,也是格外顯眼。

這身高、髮量……

光是這次上市,聖貝拉淨籌集資金就達到6.3個億港元。

而向華持有聖貝拉超4成的股權,以最新市值40億港元計算,向華身家就有16多億了。

真是又帥又多金吶~

人不光長得帥,就連學歷也很牛。

向華生於1986年,初二就去了英國生活讀書,本科畢業於牛津大學,23歲時就拿到了工程碩士學位。

而且他還雙獲榮譽學士及碩士學位,雙修生物工程及土木工程學。

畢業後進了瑞銀香港分行,一干就是7年。

向華負責收併購和孖展,後來專注於醫療健康服務,醫療器械以及製藥等方面的業務。

也正是在瑞銀這段工作經歷,讓他看到了國內月子中心的空白和機遇。

2017年,向華辭掉了瑞銀的工作,創辦了聖貝拉,在杭州開了首家門店。

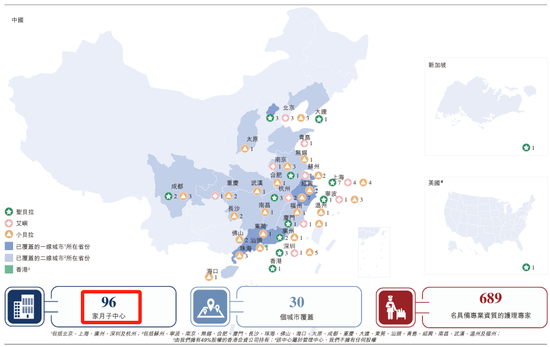

成立至今8年,聖貝拉已經有96家月子中心。

甚至在新加坡、美國各有1家門店。

去年是聖貝拉擴張最快的一年,僅2024年就增加了34家自營或管理中心。

不過,聖貝拉最突出的特點是貴,只在一二線城市開店。

不是普通人能住得起的月子中心。

以廣州為例,聖貝拉開了4家門店,高端品牌聖貝拉和主打中端價位的小貝拉。

可是一看價格,驚呆了……聖貝拉均價在22-23萬、小貝拉均價9-11萬。

坐月子28天下來,平均一天6千至1.39萬;

而如果是小貝拉,平均一天坐月子的花費是3千至8千不等。

根據房型和天數的不同,價格還有很大差別。

作為一家還很「年輕」的月子中心公司,聖貝拉的市場份額其實很低。

光是價格門檻就已經攔截了絕大部分客戶,以去年在國內月子中心的收入計算,聖貝拉的市場份額僅1.2%。

這麼貴的月子中心,總得是賺錢的吧?

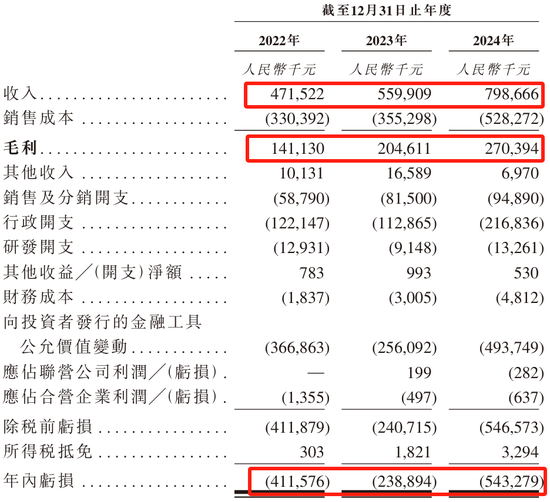

結果一看,收入是一年比一年多了,毛利也在增長,結果淨虧損卻是一年比一年大。

月子中心這門生意,看起來也沒割韭菜啊?!

去年,聖貝拉收入7.99億,除去成本毛利有2.7億,算下來毛利率34%。

也就是10萬一單的月子中心客戶,聖貝拉毛利潤有3.4萬!

但是淨利潤為負的5.43億,比上一年虧多了3個億,翻倍了,很誇張。

而虧錢的真相,卻大有不同。

原因是多方面的,首先,聖貝拉的毛利率是下滑的,去年少了2.64%。

隨着門店數量的增長,收入上去了,但是毛利的增長卻不及預期。

聖貝拉的96家月子中心裏,自營門店的數量達到62家,自營佔比約65%,意味着帶來沉重的成本。

而去年聖貝拉的聯合營公司也是虧錢的,這就導致聖貝拉整體的經營利潤很雞肋。

再看聖貝拉的費用支出,花錢如流水:

去年收入增長43%,但是費用開支中,行政開支和研發開支的增幅都超過了收入增幅。

行政開支接近翻倍,人力成本也是巨大……

至於為何聖貝拉去年虧損擴大這麼多,原因還出在報表中「向投資者發行的金融工具公允價值變動」這裏。

這一項,說白了,就是聖貝拉上市前的孖展估值大漲,導致公司潛在負債增加,在利潤表中便會確認為「公允價值變動損失」。

但在上市後,這項數據也會一次性轉回權益而非負債,短期對聖貝拉報表會好看一些。

換句話說,剔除這項數據的影響後,聖貝拉2023年的除稅前利潤是正的,但到2024年又變成負的5282萬。

據了解,此次上市,聖貝拉引入了7名基石投資者,包括58同城、華夏基金、蕭山國資等。

它上市前還獲得騰訊、中國人壽、太古地產、新鴻基、C Capital等砸錢投資。

一輪輪投資下來,聖貝拉估值水漲船高。

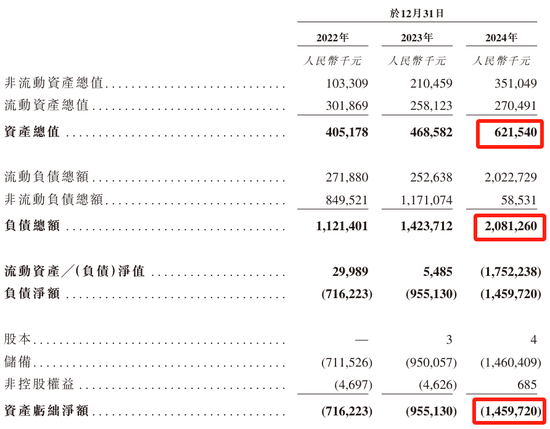

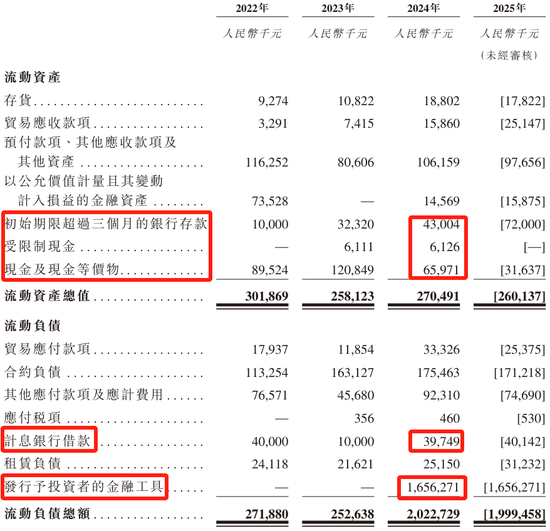

再看聖貝拉的資產負債情況,去年,資產總額6.22億,而負債總額高達20.8億。

意味着淨資產為負的14.6億。

啊?

這難道是,產婦們的歲月靜好,是帥董在負債前行?

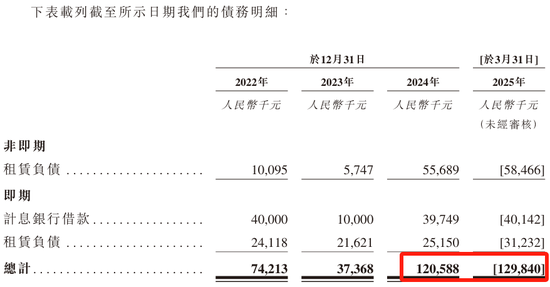

仔細看下來,聖貝拉的資金合計為1.15億,而計息的一年內到期的銀行借款為3974.9萬。

整體上,現金短債比還是安全的。

負債巨大的原因在於,聖貝拉發行給投資者的金融工具達到16.56億,並計為「流動負債」。

因為聖貝拉上市帶有對賭協議,只有在規定時間內上市,才能消除這部分潛在負債的影響。

上市後這部分潛在負債也會「清零」,資產負債表也會有所改善。

而聖貝拉去年實際涉及的債務(指銀行借款和租賃負債)為1.21億,較2023年大幅增長了227%。

門店規模的擴張,導致經營負債的大幅攀升。

但問題是出生率。聖貝拉的未來,寄託在了有錢人多生孩子了。

責任編輯:楊紅卜