6月27日,央行發布2025年二季度貨幣政策委員會例會通稿,我們學習心得如下。

核心觀點

1、與一季度相比,例會的哪些變化值得關注?

①在政策基調上,例會刪去了「把實施擴大內需戰略同深化供給側結構性改革有機結合起來」,並增加了「把做強國內大循環擺到更加突出的位置,統籌好總供給和總需求的關係」這一表述。

②在貨幣政策思路上,刪去了「擇機降準降息」,增加了「靈活把握政策實施力度和節奏的表述」。

③匯率表述上,央行刪去了「加強市場管理,堅決對市場順周期行為進行糾偏,堅決對擾亂市場秩序行為進行處置」的表述。

2、與一季度相比,例會的哪些不變值得關注?

在貨幣政策態度上,央行維持了「貨幣政策適度寬鬆」的表述,但同時,央行也維持了「暢通貨幣政策傳導機制,提高資金使用效率,防範資金空轉。」

3、我們如何理解的當下的貨幣政策

①從貨幣政策投放的目的上,當下央行投放流動性不止是支持商業銀行信用擴張能力,同時還有穩定股債市場流動性的訴求。

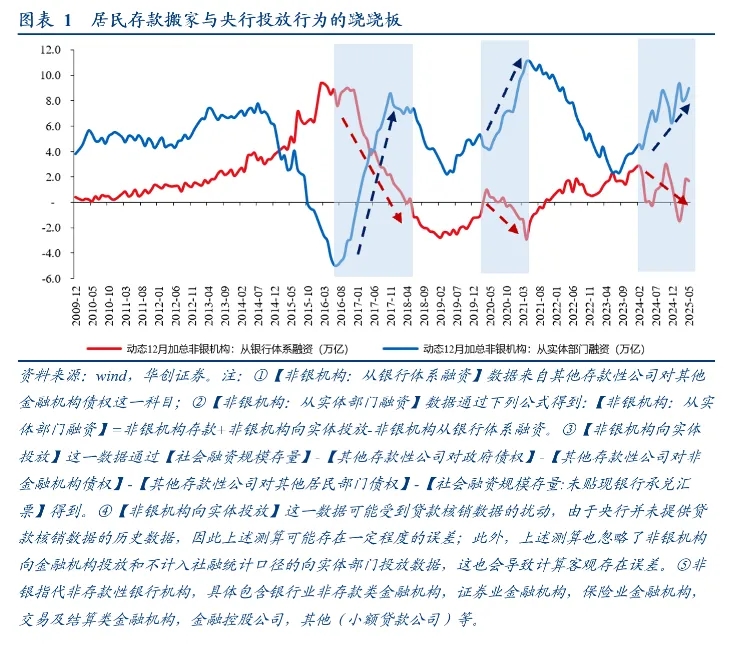

②從貨幣政策投放的數量上,重點關注居民存款搬家的力度,居民存款搬家力度越大,非銀存款越多,後續央行加大投放的必要性越低。

報告摘要

與一季度相比,例會的哪些變化值得關注?

1、在政策基調上,例會刪去了「把實施擴大內需戰略同深化供給側結構性改革有機結合起來」,並增加了「把做強國內大循環擺到更加突出的位置,統籌好總供給和總需求的關係」這一表述。

①近期總理在5.15日做強國內大循環工作推進會上強調「把做強國內大循環作為推動經濟行穩致遠的戰略之舉」。具體可參照《李強在做強國內大循環工作推進會上強調把做強國內大循環作為推動經濟行穩致遠的戰略之舉》

②「把實施擴大內需戰略同深化供給側結構性改革有機結合起來」這一表述央行自2022年Q4沿用至2025年Q1,值得一提的是,2020年Q4~2022年Q3的表述與上文也較為接近,彼時表述為「堅持以深化供給側結構性改革為主線,實施好擴大內需戰略」。

2、在貨幣政策思路上,刪去了「擇機降準降息」,增加了「靈活把握政策實施力度和節奏的表述」。

我們理解:央行為「確定性」護航的思路仍未轉變,這意味着如果國內經濟形式出現某種不利變化,或者擴張的財政政策產生了加息的壓力,再或者資本市場(股市,樓市)遭受某種衝擊暴跌,那麼降準降息仍然值得期待。具體參照報告《為「確定性」護航》。

3、匯率表述上,央行刪去了「加強市場管理,堅決對市場順周期行為進行糾偏,堅決對擾亂市場秩序行為進行處置」的表述。

我們理解,當下美元相對偏弱的背景下,匯率對貨幣政策的掣肘客觀不強,但結合我們近期報告《美元還會繼續弱嗎?——基於兩個背離下的美元敘事修正》,後續一旦出現美元反彈現象,央行如何表述值得更多關注。

v 與一季度相比,例會的哪些沒變的表述值得關注?

1、從表述來看,在貨幣政策態度上,央行維持了「貨幣政策適度寬鬆」的表述,但同時,央行也維持了「暢通貨幣政策傳導機制,提高資金使用效率,防範資金空轉。」

2、如何理解貨幣政策的適度寬鬆和防範資金空轉的訴求?我們認為影響這兩者平衡的最關鍵因素在於居民存款搬家至非銀機構的規模。

①居民存款搬家—資金有脫實向虛的風險—如果央行同時加大投放—非銀機構受到居民和央行流動性的雙重支撐—非銀流動性淤積,積累系統性風險。

②居民存款搬家—居民存款轉化成非銀存款—非銀存款淤積且非銀存款不繳準—央行投放再貸款補充準備金的必要性降低。

③適度寬鬆的貨幣政策疊加防範資金空轉的訴求下,資本市場越弱,央行寬鬆穩定資本市場的概率越大,資本市場越好,央行防範空轉風險的概率越高。

從方式上,央行投放流動性的方式是否發生了改變?

1、過去20年,央行如何投放流動性?2003年~2013年,央行主要通過買入外匯的方式投放流動性;2014年~2023年,央行開始通過向銀行投放再貸款和逆回購來投放流動性;2024年以來,央行的投放思路再次發生轉變。增加了通過公開市場操作買賣國債以及創設證券、基金、保險公司互換便利和股票回購增持再貸款等方式

2、上述改變意味着什麼?我們猜想,當下央行投放流動性的投放不止是支持商業銀行信用擴張能力,同時還有穩定股債市場流動性的訴求,一方面能更好的平衡債券市場供求關係,另一方面也能帶動股市交易量的改善。

報告正文

一、關注貨幣政策的變與不變

(一)從表述上,哪些變化值得關注?

首先,在政策基調上,例會刪去了「把實施擴大內需戰略同深化供給側結構性改革有機結合起來」,並增加了「把做強國內大循環擺到更加突出的位置,統籌好總供給和總需求的關係」這一表述。近期總理在5.15日做強國內大循環工作推進會上強調「把做強國內大循環作為推動經濟行穩致遠的戰略之舉」。具體可參照《李強在做強國內大循環工作推進會上強調把做強國內大循環作為推動經濟行穩致遠的戰略之舉》

「把實施擴大內需戰略同深化供給側結構性改革有機結合起來」這一表述央行自2022年Q4沿用至2025年Q1,值得一提的是,2020年Q4~2022年Q3的表述與上文也較為接近,彼時表述為「堅持以深化供給側結構性改革為主線,實施好擴大內需戰略」。

其次,在貨幣政策思路上,刪去了「擇機降準降息」,增加了「靈活把握政策實施力度和節奏的表述」。我們理解,央行為「確定性」護航的思路仍未轉變,這意味着如果國內經濟形式出現某種不利變化,或者擴張的財政政策產生了加息的壓力,再或者資本市場(股市,樓市)遭受某種衝擊暴跌,那麼降準降息仍然值得期待。具體參照報告《為「確定性」護航》。

第三,匯率表述上,央行刪去了「加強市場管理,堅決對市場順周期行為進行糾偏,堅決對擾亂市場秩序行為進行處置」的表述。當下美元相對偏弱的背景下,匯率對貨幣政策的掣肘客觀不強,但結合我們近期報告《美元還會繼續弱嗎?——基於兩個背離下的美元敘事修正》,後續一旦出現美元反彈現象,央行如何表述值得更多關注。

(二)從表述上,哪些不變值得關注?

從表述來看,在貨幣政策態度上,央行維持了「貨幣政策適度寬鬆」的表述,但同時,央行也維持了「暢通貨幣政策傳導機制,提高資金使用效率,防範資金空轉。」

如何理解貨幣政策的適度寬鬆和防範資金空轉的訴求?我們認為影響這兩者平衡的最關鍵因素在於居民存款搬家的規模。首先,居民存款搬家至非銀存款的過程中本身反映了微觀主體存在脫實向虛的可能,此時如果央行加大貨幣寬鬆,那麼非銀機構有可能面臨來自居民和央行流動性的雙重推動,由此帶來的資產價格上漲或進一步助推居民存款向非銀機構搬家,非銀機構流動性過度淤積,積累系統性風險。其次,居民存款搬家對應居民存款向非銀存款的轉移,由於非銀存款不需要繳納準備金,因此居民存款搬家對應着商業銀行的繳準存款規模減少,這自然會影響商業銀行對準備金的需求。

(三)從方式上,如何理解央行的投放?

結合央行近期公布的資產負債表來看,我們認為當下央行投放流動性的思路可能正在發生變化。2003年~2013年,央行主要通過買入外匯的方式投放流動性;2014年~2023年,隨着外匯流入逐步放緩,央行開始通過向銀行投放再貸款和逆回購來投放流動性;2024年以來,央行的投放思路可能再次發生轉變。隨着通過公開市場操作買賣國債以及創設證券、基金、保險公司互換便利和股票回購增持再貸款,當下央行不止通過與銀行的再貸款來投放流動性,而是通過更全面的方式,從多種渠道向金融市場投放流動性。

結合這種投放方式的轉變,我們猜想,當下央行投放流動性不止是支持商業銀行信用擴張能力,同時還有穩定股債市場流動性的訴求,一方面能更好的平衡債券市場供求關係,另一方面也能帶動股市交易量的改善。

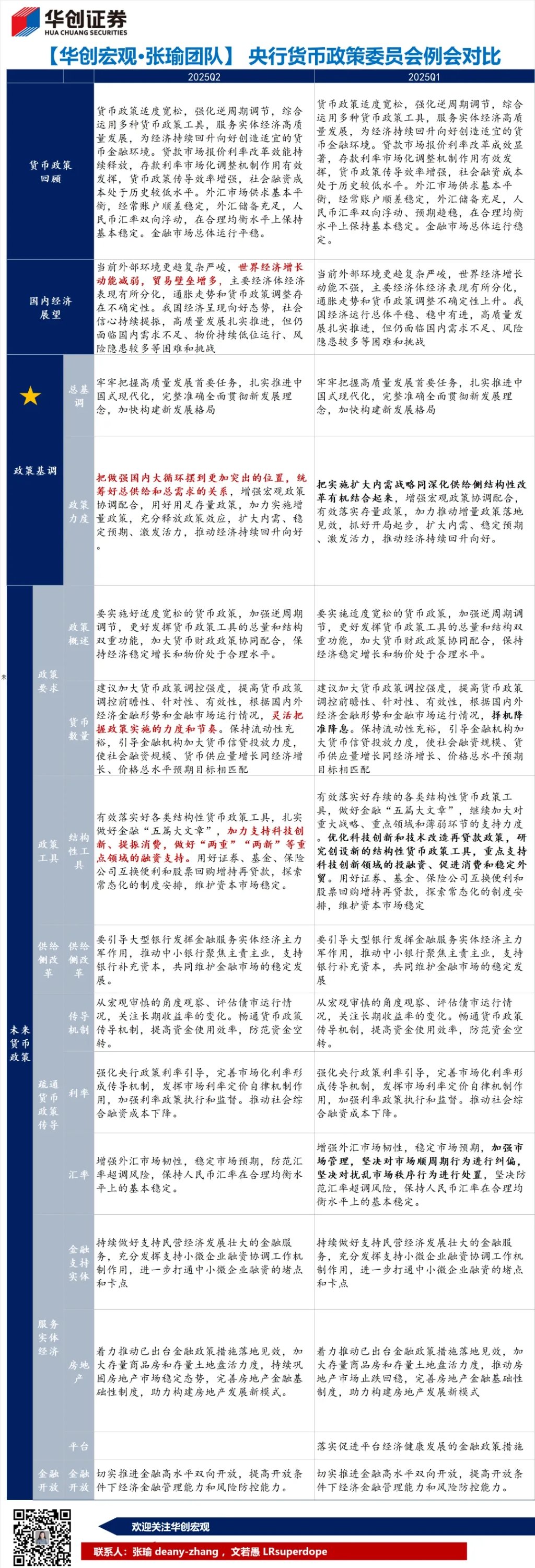

二、貨幣政策委員會例會通稿對比