臨近半年末,港交所一口氣放出來7只新股,真是讓人眼花繚亂。

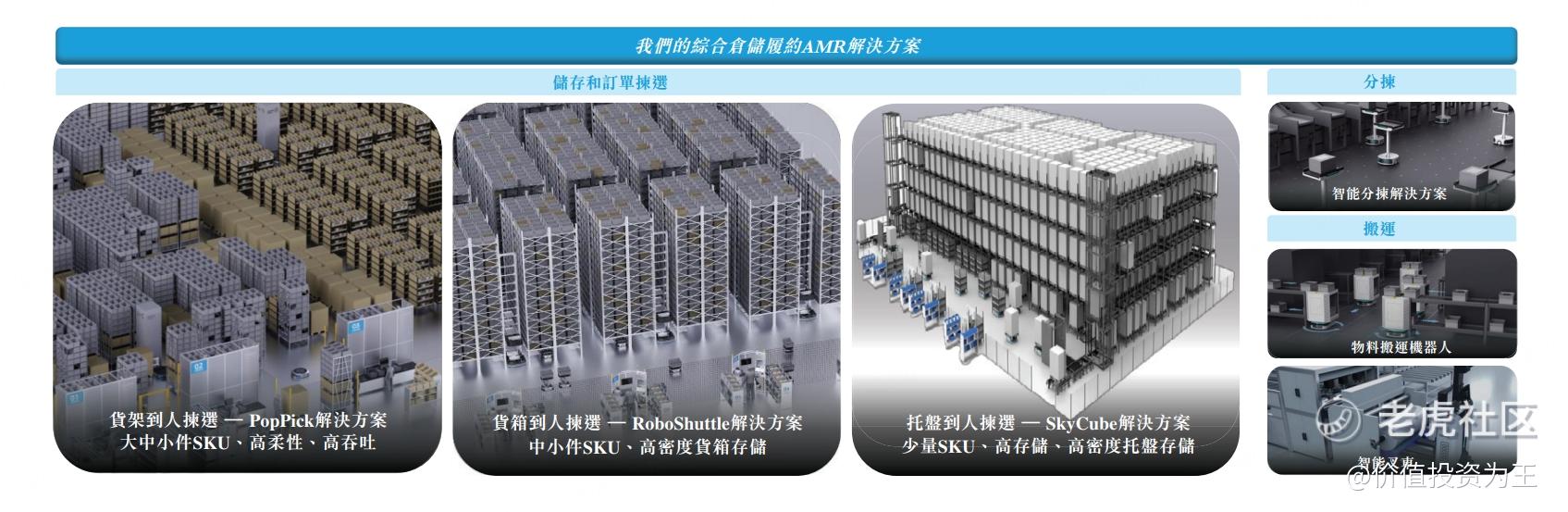

在這7只新股中,極智嘉關注度較高,公司是全球最大的倉儲履約AMR(自主移動機器人)解決方案提供商,旨在賦能倉儲履約和工業搬運場景,在提高供應鏈效率的同時減少對人工的依賴。 極智嘉-W

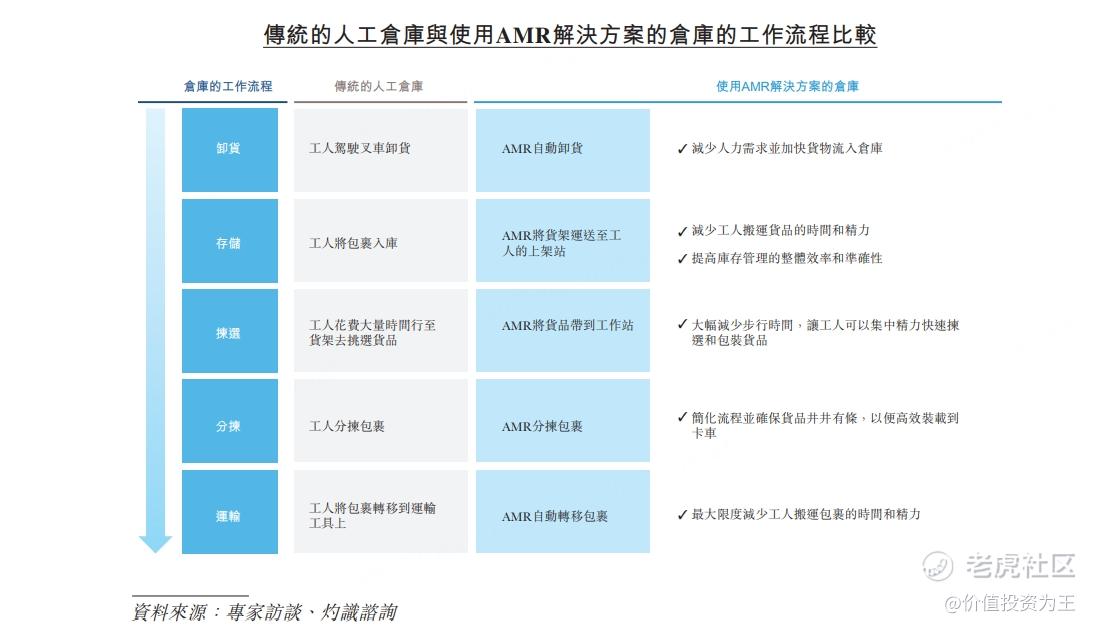

AMR指自主移動機器人,即利用先進的傳感器和算法設計的、可在無人工干預的環境中導航的機器人。

AMR通常用於物流和倉庫,執行物料搬運和庫存管理等任務。

AMR解決方案通過全自動流程管理和快速部署,可以顯著提高運營效率和準確性,並降低人工成本,提高投資回報率:

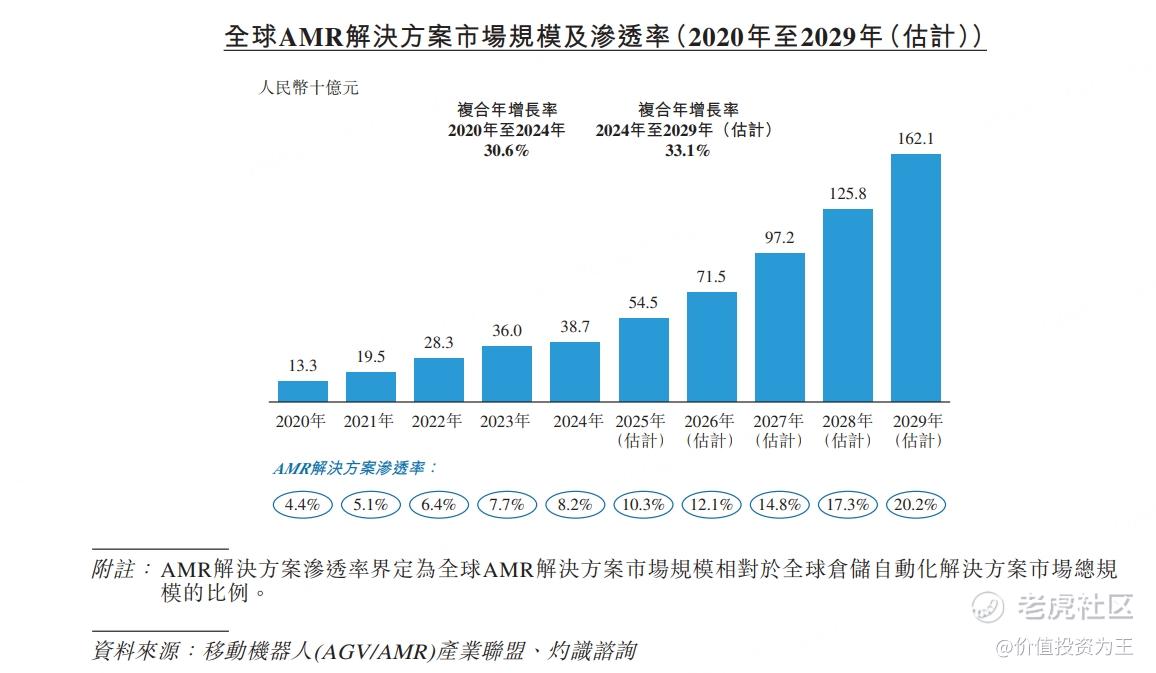

因此,根據灼識諮詢的數據,全球AMR解決方案市場預計於2029年增長至人民幣1,621億元,2024年至2029年的複合年增長率為33.1%。AMR解決方案在整體倉儲自動化領域的滲透率由2020年的4.4%上升至2024年的8.2%,預計2029年將達到20.2%:

身處高速增長賽道,極智嘉又是該領域最大的玩家,給人一種彎下腰就能撿到黃金的感覺。

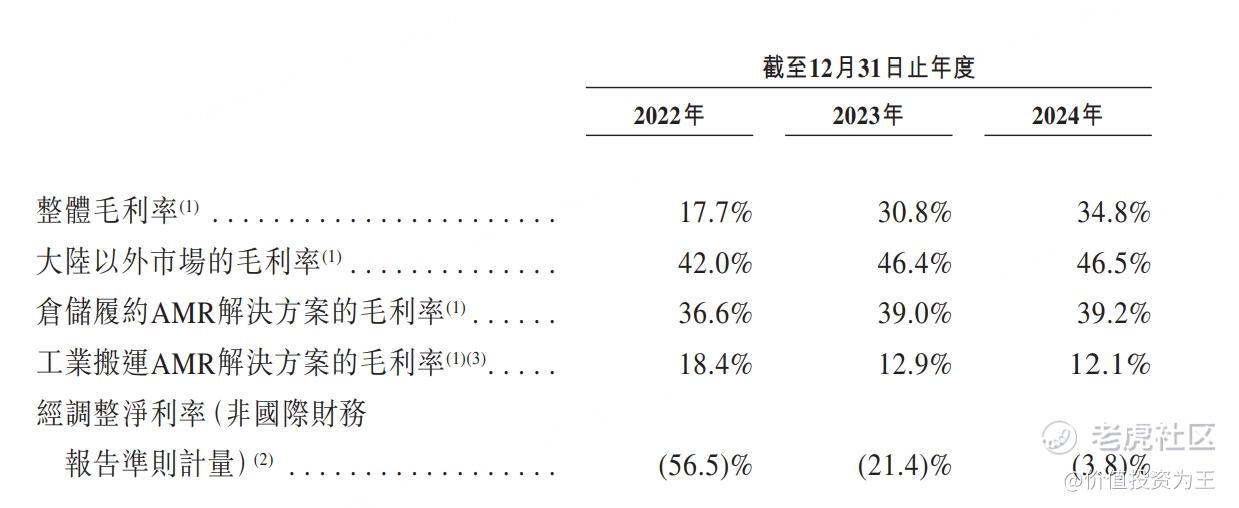

從業績上看,去年極智嘉營收24億,按年增長13%:

雖然增速算不上驚豔,但極智嘉的毛利率達到34.8%,海外市場收入佔比高達72%,而且海外市場的毛利率達到46.5%,在TO B類製造業中屬於頂級的存在!而且,極智嘉調整後的淨利率已從2022年的-56.5%收窄至-3.8%,有望迎來盈虧轉折點:

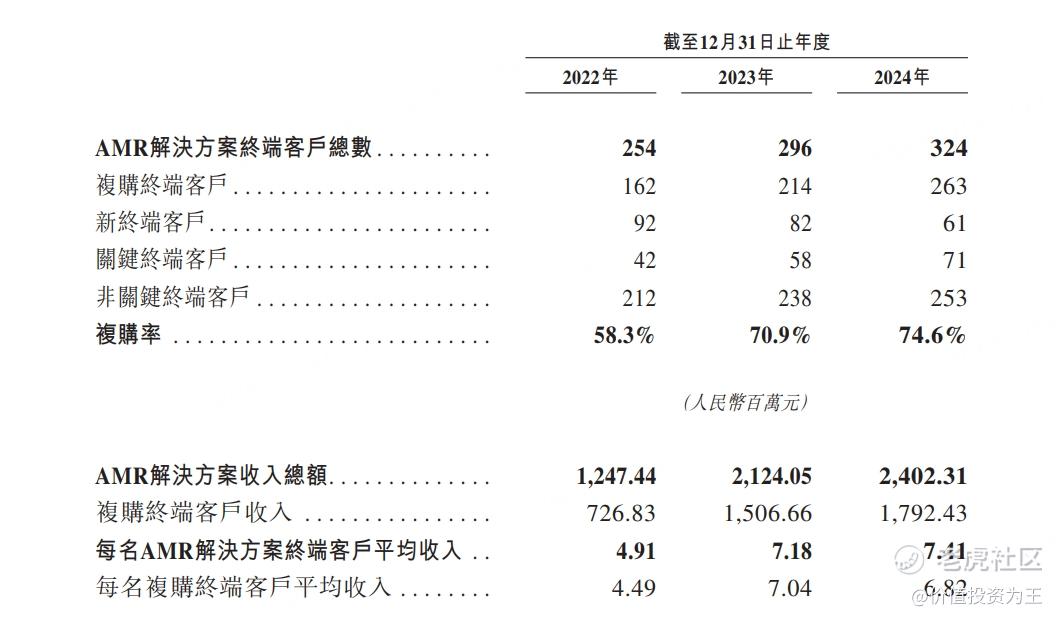

從運營數據上看,極智嘉的客戶數從2022年的254家增長至去年的324家,復購率從58.3%提升至74.6%,每名客戶貢獻的收入從491萬提升至741萬:

但是,極智嘉此次上市採取了一口價,市值218億港幣,約199億人民幣。

按照去年24億的收入計算,極智嘉的市銷率估值(市值/收入)為8.3倍,對比A股的機器人概念股,這樣的估值偏高:

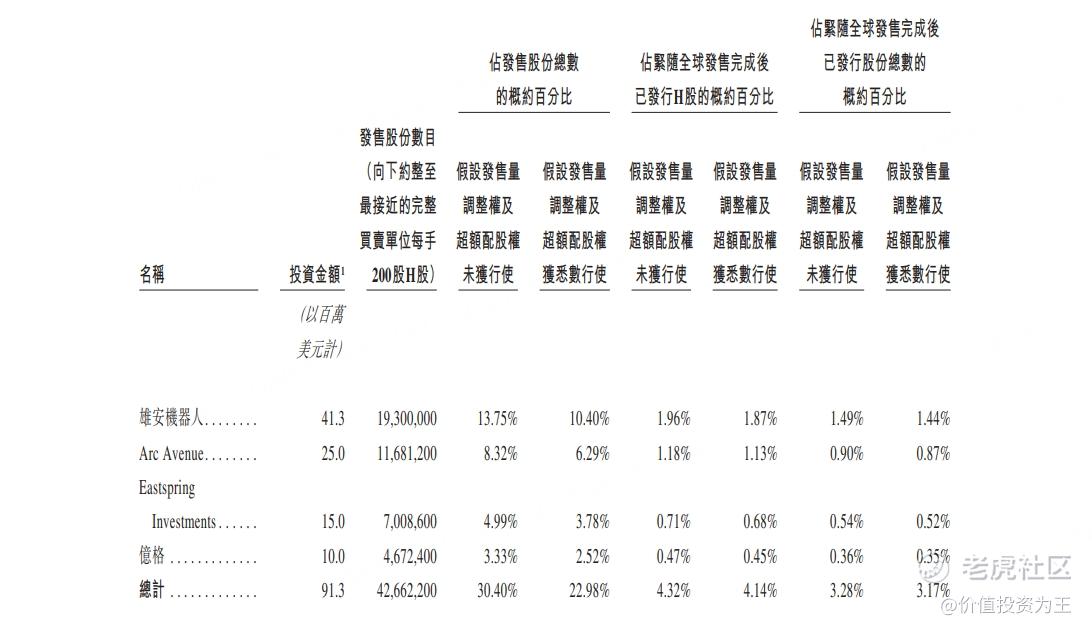

從基石認購的角度來看,極智嘉共有4家機構認購,佔發行股份的30%,不算高,而且基石投資者中缺乏重磅機構:

對於今年的業績,極智嘉在招股書中稱今年前四個月,公司獲得21名新終端客戶。錄得訂單收入人民幣1,015.5百萬元,較2024年同期增加33.4%。此外,公司於2025年首四個月的收入錄得按年增長。

值得注意的是,在談到客戶數及訂單收入時,公司給出了明確的數字,但在收入增長率方面,只用了「按年增長」字眼。

考慮到公司去年營收僅增長13%,加上現在是6月底,公司上半年的財務數據必然已經知悉,如果增速較高,算是公司的亮點,必然不會藏着掖着,但「按年增長」的描述,讓人心裏沒譜。

畢竟,如果營收增速繼續回落,極智嘉8.3倍的市銷率可就扎眼了。

總的來說,極智嘉概念不錯,行業成長性較好,但定價不便宜,炒概念尚可,長期持有的風險不低。