文|子彈財經

6月20日,撥康視雲通過港交所上市聆訊,計劃於7月3日在港交所主板掛牌上市。

回顧它的上市進程,並非一帆風順。此前,撥康視雲先後於2023年11月、2024年5月、2024年12月三次向港交所遞交上市申請,均以失敗告終。

作為聚焦「金眼銀牙」黃金賽道的臨牀階段生物科技公司,撥康視雲以八條創新藥管線為核心競爭力,其中兩款自主研發產品直指「同類首創」(First-in-Class)與「同類最佳」(Best-in-Class)。

以CBT-009為例,這款用於治療青少年近視的創新型非水性阿托品眼用製劑,在中國的第3期臨牀試驗預計於2025年底前啓動,2029年完成。撥康視雲強調,非水性配方相較市場常見的水性製劑,有望顯著提升患者耐受性、安全性及產品穩定性。

然而,齊魯製藥、兆科眼科等競爭對手實力強勁且佔據市場先機,加之興齊眼藥的阿托品滴眼液憑藉「近視神藥」概念已形成市場影響力,作為後來者的撥康視雲,憑藉CBT-009要在競爭白熱化的青少年近視治療領域突圍,挑戰與不確定性並存。

此次通過聆訊,更像是「趕考」的開始——能否在上市後用臨牀數據兌現承諾,纔是決定其長期價值的關鍵。

1、資金壓力大,已使用84.5%孖展款

成立於2015年9月的撥康視雲,是一家聚焦眼科領域的臨牀階段生物科技公司。

現階段,公司核心業務圍繞創新藥研發展開,涵蓋臨牀前研究與臨牀試驗推進兩大板塊。然而,候選藥物從實驗室走向市場,不僅需要攻克技術難關,更面臨着周期長、資金投入巨大的行業性挑戰。

由於無商業化產品上市,2022年、2023年,公司均無產品銷售收入,僅獲得少量其他收入,分別為47.1萬美元、88萬美元。2024年,撥康視雲首次產生收入,約為1000萬美元。這一收入主要源自於授權予參天製藥株式會社的CBT-001管線的許可協議。

2024年,撥康視雲與參天製藥株式會社訂立一項許可協議,授予其於日本、韓國、越南、泰國、馬來西亞、新加坡、菲律賓及印尼開發、生產及商業化任何含有尼達尼布作為單一或其中一種活性藥物成分用於局部治療翼狀胬肉、結膜黃斑及雙方約定的其他適應症相關的眼科疾病。

根據許可協議,撥康視雲獲得了1000萬美元的首付款,預計還能獲得臨牀開發及監管里程碑付款總計不超過9100萬美元,並有權根據銷售額收取分級專利權費付款。

從過往數據來看,撥康視雲主要精力集中在研發。2022年至2024年,公司的研發開支分別為1529萬美元、2749.2萬美元、3794.6萬美元。

因收入結構較為單一,僅有的其他收入對整體業績影響微弱,公司持續處於虧損運營狀態。2022年至2024年,公司年內虧損分別為6683.8萬美元、1.3億美元和9913萬美元,合計2.96億美元(約21.3億元)。

經營活動現金流持續為負的背景下,公司主要依賴孖展維持運轉。

據招股書,華醫資本、遠大醫藥、建銀國際、深圳市高特佳等超20家投資機構累計注資1.541億美元(約合11億元)。然而,截至6月11日,上述孖展款已動用約84.5%。

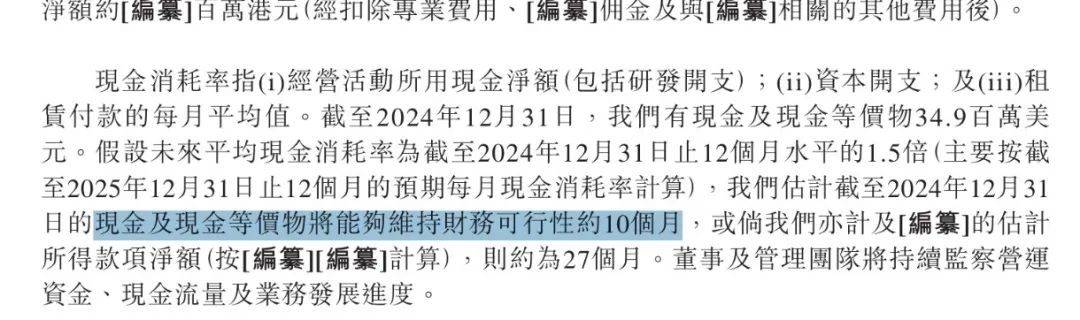

公司資金消耗壓力進一步顯現。截至2024年12月末,公司現金及現金等價物餘額為3486萬美元,若按2024年全年現金消耗率的1.5倍測算,該資金僅能維持約10個月。

(圖 / 公司招股書)

而截至2025年4月30日,現金及等價物已縮減至2234萬美元,同期新增303.8萬美元短期銀行借款,資金鍊緊張程度持續加劇。

即使通過聆訊,但距離上市還有一段時間,若此次IPO未能成功,將採取哪些緊急孖展措施確保公司關鍵產品的Ⅲ期臨牀試驗順利推進?

對此,撥康視雲對「子彈財經」表示,公司積極完成IPO審核的相關事項,力求平穩上市。目前已在覈心產品CBT-001上取得一定的實質性進展,成功與遠大醫藥和參天製藥建立了重要的商業化合作關係。未來公司也會繼續探索與國內外企業的合作機會,以獲取資金支持和商業化資源。

事實上,眼科創新藥賽道的資本邏輯已愈發清晰:先通過上市募資搶佔臨牀進度先機,再以商業化產品反哺研發投入。

以同行歐康維視為例,其上市後通過配售、代價發行等方式,累計獲得約18億港元資金,用於核心產品的臨牀試驗及商業化推廣等。對於撥康視雲來說,若能在港交所成功上市,將是全新的起點。

2、創始人千萬年薪碾壓興齊眼藥、歐康維視

雖然面臨諸多發展壓力,撥康視雲高管薪酬水平卻很突出。

截至2024年末,公司51名全職員工中,34人駐中國、9人駐美國、7人駐香港、1人駐德國。公司在廣州、美國加州爾灣設有雙研發中心,於蘇州佈局試生產設施,並在香港組建財務法律團隊,同時在澳洲、德國設立附屬公司支撐臨牀試驗與知識產權事務。

創始人倪勁松在創辦撥康視雲之前,已在生命科學行業深耕多年。1997年,他成為了輝瑞的研究科學家,負責研究和支持藥物發現及開發。2000年,入職美國眼力健製藥有限公司,擔任公司安全評價部科學總監,負責制定策略、管理資源及非臨牀開發,這一做就是十五年時間。

2015年,倪勁松在美國加州成立了撥康視雲的運營附屬公司Cloudbreak USA,並吸引到曾供職於艾爾建等頭部眼科企業的夥伴加入進來。

據招股書,倪勁松及其配偶通過間接持股及家族信託,合計持有撥康視雲股份約22.18%,其中倪勁松持有約20.86%,其配偶持有約1.32%。

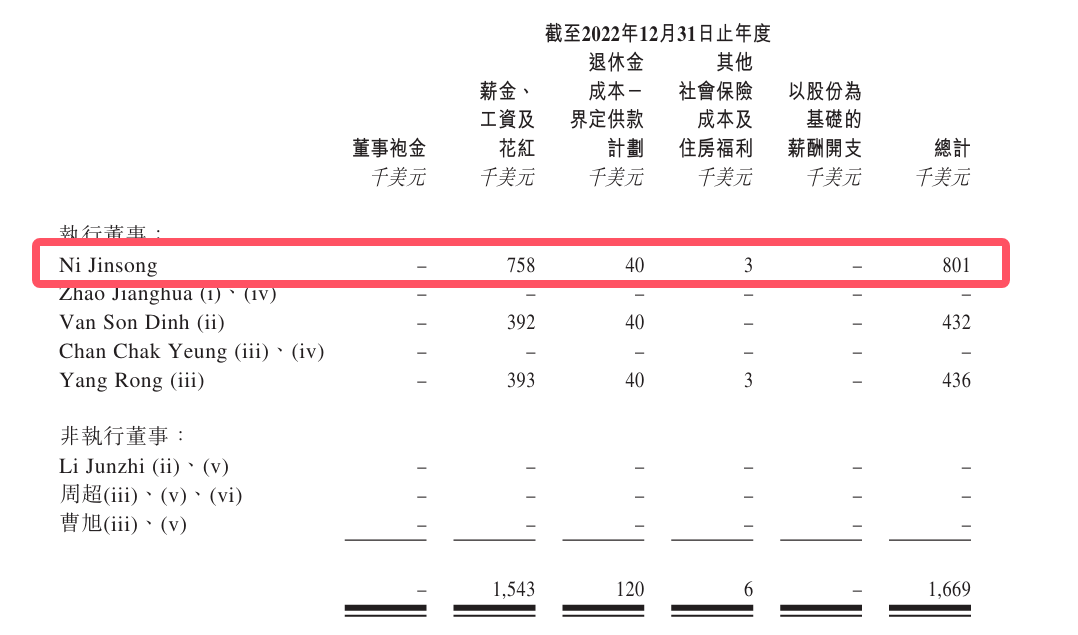

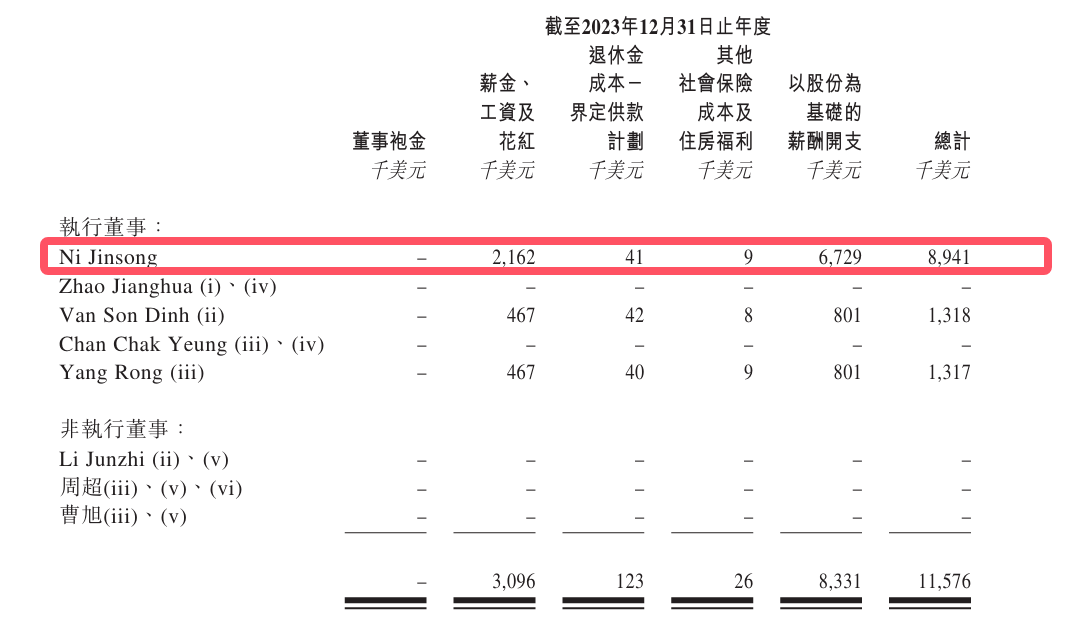

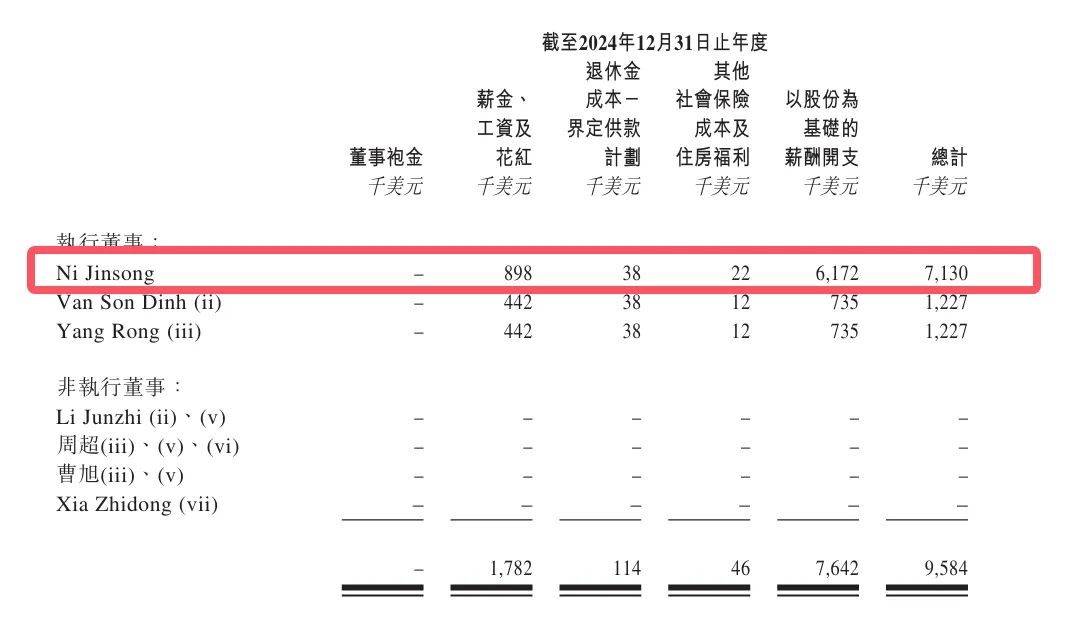

2022年至2024年,倪勁松薪酬總計分別為80.1萬美元(約574萬元)、894.1萬美元(約6413萬元)、713萬美元(約5113萬元),合計1.2億元。

即使剔除股份等支付部分,倪勁松的薪資也分別高達75.8萬美元(約543萬元)、216.2萬美元(約1549萬元)、89.8萬美元(約643萬元),合計約2735萬元。

(圖 / 撥康視雲招股書)

從行業來看,倪勁松的薪酬也格外突出。近三年,興齊眼藥董事長劉繼東同期年薪穩定在600萬元,合計1800萬元;歐康維視CEO劉曄薪酬分別為510.6萬元、594.3萬元、630萬元,合計1735萬元。

撥康視雲核心管理層的現金薪酬水平顯著高於行業頭部企業掌舵者。這一數據在公司三年累計虧損2.96億美元、經營活動現金流持續為負的背景下,進一步凸顯了行政成本對資金鍊帶來的壓力。

在經營現金流持續為負的背景下,管理層卻獲取高額薪酬,公司又該如何平衡股東利益與研發投入需求?

對此,撥康視雲對「子彈財經」表示,公司的成功得益於高級管理層及關鍵科研人員的持續服務。薪酬體系的設計旨在吸引和保留關鍵人才,從而推動核心產品的研發進程。同時,公司也通過股權激勵等方式促進管理層與公司長期發展,以推進研發成果的轉化和商業化落地。公司也會努力保障研發支出,以確保研發工作的連續性。

公司上市後,能否化解「高薪—虧損」的質疑,值得投資者關注。

3、能否破解商業化困局?

目前,撥康視雲已經建立一個由候選藥物組成的創新管線,覆蓋眼睛前部和後部的主要疾病,其中有四款處於臨牀階段的候選藥物(即CBT-001、CBT-009、CBT-006和CBT-004)及四款處於臨牀前階段的候選藥物,均為自主研發。

(圖 / 公司招股書)

這其中,CBT-001與CBT-009是撥康視雲核心產品,也是目前進展最快的兩款產品,分別用於治療翼狀胬肉、青少年近視。

翼狀胬肉是一種良性增生性眼表疾病,俗稱「魚肉眼」,主要表現是眼表結膜組織異常增生,造成眼部不適,還會影響視力。陽光刺激是翼狀胬肉的主要致病因素,因此長期戶外作業的人羣更易患病。

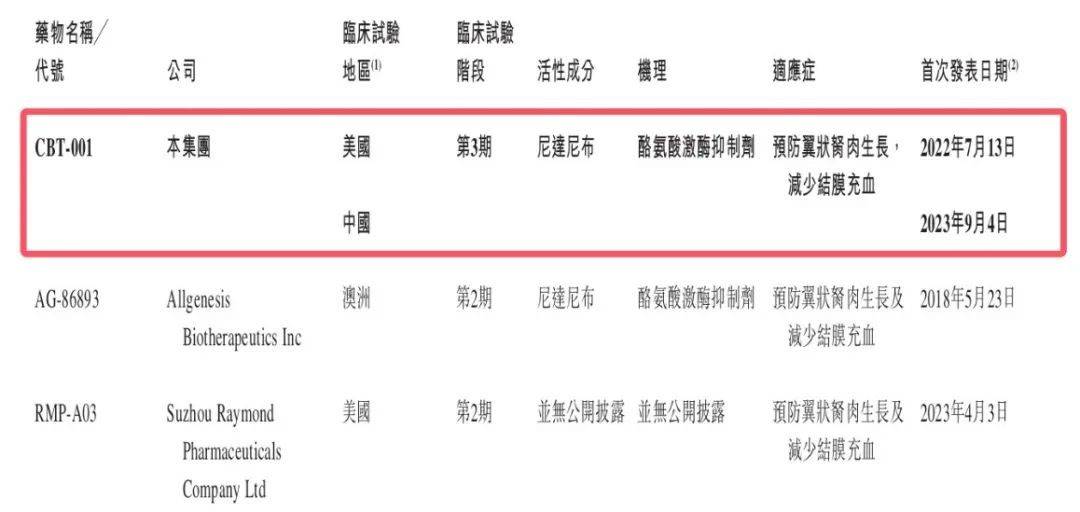

CBT-001為潛在同類首創候選藥物,採用突破性技術針對翼狀胬肉。目前,全球範圍內還沒有治療翼狀胬肉的藥物獲批,現有的治療選擇主要是手術切除輔助藥物治療。

從競爭格局來看,CBT-001是翼狀胬肉治療藥物中全球進度最快、中美雙地區推進的核心產品。目前,公司已在紐西蘭、澳洲及印度針對該產品進行第3期多地區臨牀試驗。

(圖 / 公司招股書)

最新進展是,2025年5月,公司已完成了臨牀試驗患者的招募工作,總共成功招募到660名符合試驗要求的患者,用於支持CBT-001等藥物的臨牀試驗推進。

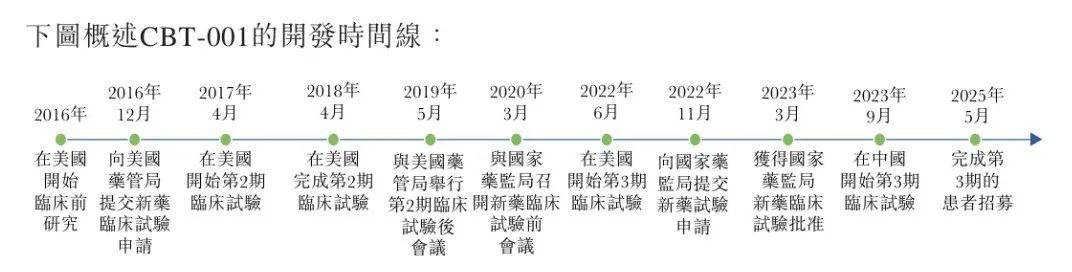

實際上,從2016年在美國開始臨牀前研究至今,CBT–001研發已有接近十年時間,公司計劃在全球第3期多地區臨牀試驗完成後,向美國藥管局及中國國家藥監局提交新藥申請。

(圖 / 公司招股書)

在商業化佈局上,公司與遠大醫藥、參天製藥等藥企的合作正加速落地。

其中,2024年8月,公司與參天製藥簽約,將CBT-001在日本、韓國、越南、泰國等東南亞地區的開發、生產和商業化權利授權給對方。撥康視雲預計獲得不超9100萬美元的一次性前期付款及臨牀開發、監管里程碑付款,還可按銷售額收取分級專利權費付款。

而另一款核心產品CBT-009的推進,同樣牽動市場神經。

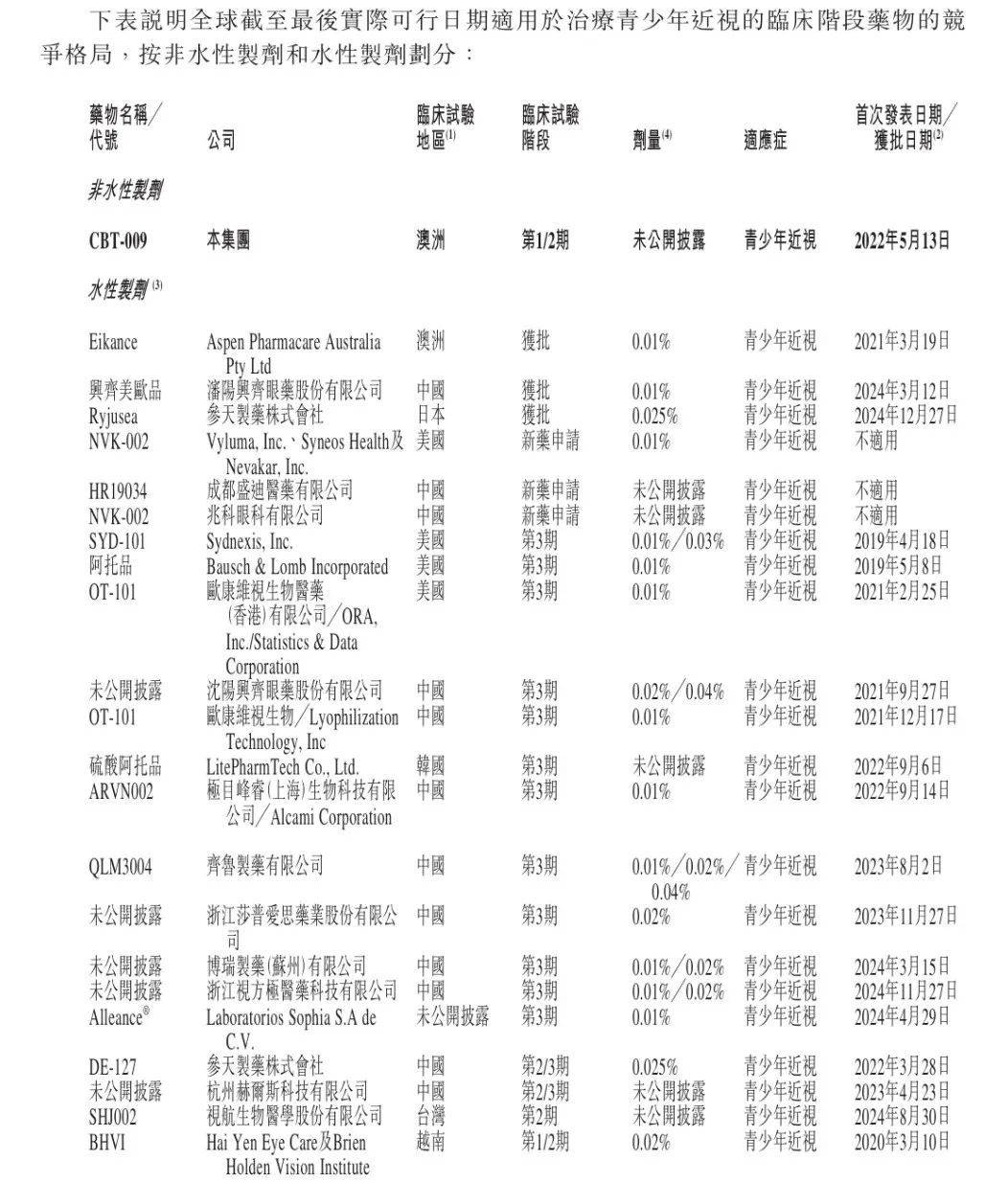

根據招股書,目前上市的阿托品都是水性配方,不僅保質期短,還容易引起刺激,造成眼睛刺痛,對兒童及青少年的依從性產生很大影響。撥康視雲的CBT-009是唯一採用非水性配方的阿托品製劑,耐受性更好,保質期也更長,有成為同類最佳產品的潛力。

目前,CBT-009正在計劃在美國及中國進行第3期臨牀試驗,在中國的第3期臨牀試驗將於2025年底前開始,於2029年完成。

根據招股書,目前全球已獲批用於延緩青少年近視的低劑量阿托品滴眼液共有三款,包括澳洲藥品管理局批准的Eikance 0.01%滴眼液、中國國家藥監局批准的興齊眼藥低濃度硫酸阿托品滴眼液(商品名「美歐品」)、在日本獲批的Ryjusea 0.025%滴眼液。

目前,國內有16款水性製劑產品在研,包括兆科眼科、歐康維視等眼科公司,及齊魯製藥等頭部藥企。其中,成都盛迪醫藥的HR19034、兆科眼科的NVK-002處於新藥申請階段。

(圖 / 公司招股書)

這意味着CBT-009將晚4年入場,還需要應對激烈的市場競爭。

不過,撥康視雲似乎胸有成竹。招股書中,公司表示,由於CBT-009可能具有更好的耐受性及更長的保質期,商業化後CBT-009的定價比瀋陽興齊的硫酸阿托品(每名患者每年費用為3625元)高約50%,即年費用預計達5437.5元。

對此,撥康視雲向「子彈財經」表示,在CBT-009全面商業化上市之前,公司計劃通過向美國學術醫療中心及私人診所的關鍵意見領袖及眼部護理臨牀醫生介紹CBT-009的第1/2期臨牀數據及科學數據,以及在主要眼部護理會議上交流流行病學及診出率數據,提高對青少年近視控制的意識。

一旦獲批,公司計劃通過與關鍵意見領袖及專業協會緊密合作,以直接面向消費者的活動及眼部護理專業人員教育活動,在美國及中國將CBT-009商業化。但最終市場能否買單,還需要臨牀數據的說服力與消費者教育的滲透效率。

撥康視雲這場持續兩年的上市長跑已不僅是一家企業的資本突圍。2.96億美元的累計虧損、10個月的現金儲備「紅線」,疊加創始人年均近千萬元的現金薪酬,這些數字背後是創新藥研發「九死一生」的殘酷現實。

撥康視雲是能否在CBT-001的「全球首創」窗口期與CBT-009的「體驗革命」中,找到讓資本與市場同時買單的平衡點,併成功在港交所上市,「子彈財經」將長期關注。