作者 | APAC Investment News

編譯 | 華爾街大事件

Datadog(NASDAQ:DDOG)於6月舉辦了DASH 2025活動,重點介紹了其用於監控和保護AI工作負載的技術。分析師相信該公司將繼續在AI能力方面進行投資,並重申「強力買入」評級,其合理價值為每股145美元。

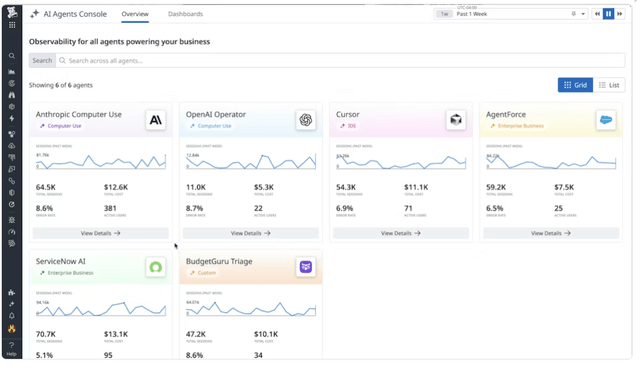

在DASH 2025大會上,Datadog展示了其面向基礎設施監控平台的全新 AI 功能,重點關注 AI 工作負載的觀察、分析、響應和自動化。如下圖所示,得益於與 OpenAI、Anthropic 和 ServiceNow 等主要 AI 和應用程序提供商的合作,Datadog 平台能夠為所有 AI 代理提供全面的可觀察性。這些可觀察性功能可使企業客戶通過集中式界面監控其 AI 訓練和相關的 AI 工作負載。

此外,Datadog 平台還可以為 AI 基礎設施提供 GPU 優化和故障排除功能。藉助其 GPU 監控功能,客戶可以實時了解其 AI 集羣的部署和性能。

6月10日,Datadog發布了其AI代理,這些代理可以進行事件響應、產品開發和安全方面的訓練。這些AI代理涵蓋全天候值班響應、問題檢測以及安全信息和事件管理。這些AI代理可以完全集成到Datadog的核心基礎設施可觀測性平台中,使客戶能夠自動化工作流程、檢測網絡問題並快速提供解決方案。

此外,該公司還發布了強大的 AI 工具 Code Security,旨在與 IDE 和 GitHub 合作,幫助開發者檢測並優先處理漏洞。Datadog 還推出了 Datadog LLM Observability,用於監控 AI 模型的完整性。我認為這些 AI 工具可以幫助 Datadog 擴大其在開發者和編程市場的地位。Datadog 一直在將安全性和代碼開發集成到其核心基礎設施可觀察性平台中。

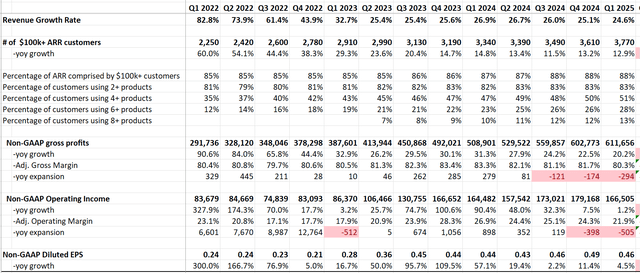

Datadog 於 5 月 6 日公布了其2025 財年第一季度業績,收入增長 24.6%,調整後營業利潤增長 1.2%,如下表所示。我認為本季度的亮點是持續的兩位數客戶增長,尤其是年經常性收入 (ARR) 超過 10 萬美元的客戶。此外,其銷售團隊持續向現有客戶推廣更多產品。如下表所示,本季度使用 8 種以上產品的客戶比例上升至 13%。顯然,高產品附加率對 Datadog 的增長和利潤率提升至關重要。

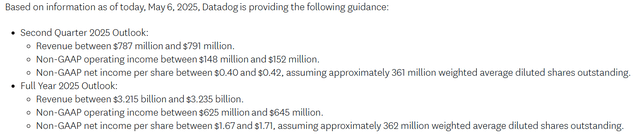

Datadog 預計 2025 財年收入將增長約 20%,調整後營業利潤將下降 6.5%,具體如下:

管理層在電話會議中指出,雲託管成本漲幅超出預期,短期內將給利潤率帶來壓力。此外,公司一直在投資人工智能技術,這也給利潤率的提升帶來了一些挑戰。

分析師預計該公司的年收入將增長20%。GMI預測,從2024年到2032年,整個可觀測性市場將以10.5%的複合年增長率增長。隨着企業客戶持續將工作負載從本地遷移到雲基礎設施,這引發了雲基礎設施監控解決方案市場的強勁增長,我預計Datadog的增長速度將超過整體市場的增長速度。

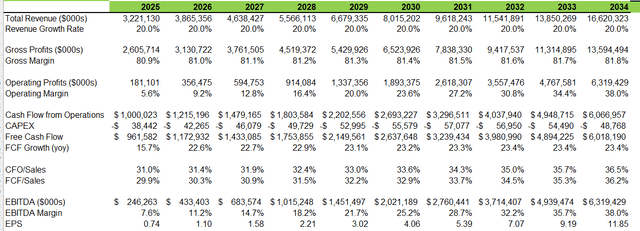

分析師預測該公司的年度利潤率將增長360個點子。關鍵的利潤驅動因素包括不斷提升的產品附加率、交叉銷售和運營槓桿。假設Datadog的利潤率將通過提高產品附加率提高150個點子,通過降低銷售與行政費用(S&A)提高100個點子,並通過研發費用的運營槓桿提高110個點子。根據直流現金流折現法(DCF)模型計算,總運營費用將增長15%,貢獻年度利潤率360個點子的增長。

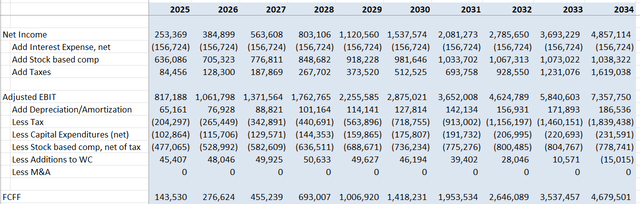

按如下方式計算 FCFF:

設定加權平均資本成本 (WACC) 為 10.5%,假設無風險利率為 4.2%;貝塔係數為 1.1;股權風險溢價為 6%;債務成本為 5%;股權規模為 450 億美元;債務規模為 21 億美元;稅率為 25%。假設終端增長率為 5%,與整體軟件市場的增長速度保持一致。

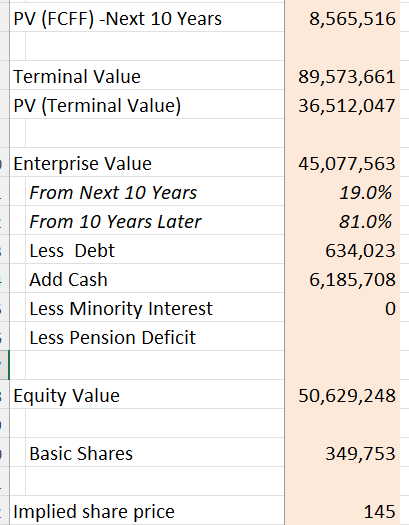

扣除所有未來 FCFF 和調整淨債務後,公允價值計算為每股 145 美元,詳情如下:

ServiceNow擁有自己的服務可觀測性平台,為關鍵業務服務提供洞察。近年來,該公司已開始進軍 IT 基礎設施可觀測性市場,並與自有平台和合作伙伴進行廣泛的數據集成。ServiceNow 的其他平台已被企業客戶廣泛應用於中後台功能。與 Datadog 相比,ServiceNow 的優勢在於能夠從自有平台收集各種數據。此外,ServiceNow 是一家高度創新的公司,而 Datadog 可能缺乏足夠的人才和資金來與其競爭。

Datadog 的 DASH 2025 清晰地傳達了在其核心基礎設施可觀測性平台中充分利用人工智能能力的信息。分析師預計該公司將繼續提供其產品解決方案,並隨着時間的推移提高每位客戶的平均銷售額。