武漢大衆口腔醫療股份有限公司(以下簡稱「大衆口腔」)6月30日到7月4日招股,預計7月9日在港交所正式掛牌上市。此次全球發售H股,公司計劃發行10,861,800股,其中香港公開發售1,086,200股,國際發售9,775,600股,招股區間為20.0港元到21.4港元。根據弗若斯特沙利文的資料,2024年按牙椅數量及收入計,大衆口腔在華中地區所有民營口腔醫療服務提供商中居第一。

公司概況:華中口腔醫療領域的深耕者與引領者

大衆口腔是華中地區以湖北省及湖南省為重點的民營口腔醫療服務提供商,多年來在該地區口腔醫療服務市場中佔據重要地位。公司以直營連鎖模式經營,不斷擴大口腔醫療服務網絡,為社區提供可靠且易於獲得的口腔護理服務。截至2024年12月31日,大衆口腔運營中的口腔醫療機構數量達到86家,其中包括4家營利性口腔醫院、80家營利性口腔門診部和8家營利性口腔診所,分佈於湖北、湖南兩省的8個城市。這些機構以「愛尚大衆口腔」統一品牌名稱運營,形成了具有凝聚力且穩固的品牌形象,深受當地居民信賴。

大衆口腔憑藉其專業的醫療服務團隊、先進的醫療設備以及優質的客戶服務,在口腔醫療服務領域取得了顯著成績。公司不僅在口腔醫療服務的質量和效率上不斷提升,還通過創新的業務模式和有效的市場拓展策略,實現了業務的持續增長。在市場競爭日益激烈的環境下,大衆口腔始終保持着良好的發展態勢,其市場份額和品牌知名度也在不斷提升。公司致力於成為華中地區領先的口腔醫療服務提供商,為更多患者提供優質的口腔醫療服務。

主營業務:業務多元化佈局

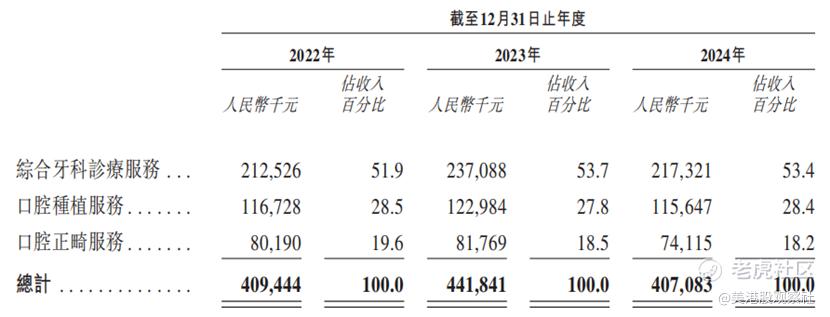

大衆口腔的主營業務涵蓋綜合牙科診療服務、口腔種植服務及口腔正畸服務,這三大服務板塊共同構成了公司全面的口腔醫療服務體系。綜合牙科診療服務是公司的核心業務之一,為患者提供日常口腔健康管理和對口腔疾病的早期干預,包括口腔修復科、口腔內科、口腔外科及兒童牙科等細分領域。這一服務不僅滿足了患者的基本口腔健康需求,還通過定期的口腔健康檢查和專業的治療方案,幫助患者預防和控制口腔疾病的發展。口腔種植服務則專注於為患者提供以種植體取代天然牙的牙齒替代方案,通過精準的手術和專業的護理,實現種植體的成功植入和長期穩定。該服務利用多種先進的牙科設備及耗材,如錐狀射束電腦斷層掃描機、種植機等,為患者帶來美觀且功能良好的牙齒修復效果。口腔正畸服務則關注牙齒的美觀排列和口腔正常功能的恢復與維護,使用金屬託槽、陶瓷託槽、隱形矯治器等設備,為患者提供個性化的牙齒矯正方案。公司通過這三大主營業務,滿足了不同年齡段客戶的多樣化口腔健康需求,形成了全面且專業的口腔醫療服務網絡。

從收入結構來看,綜合牙科診療服務一直是大衆口腔的主要收入來源,其收入佔比在2022年至2024年期間均超過50%。口腔種植服務和口腔正畸服務的收入佔比相對穩定,分別在20%至30%左右。這種多元化的收入結構使得公司在面對市場變化和不同服務需求時,能夠保持較為穩定的收入增長。同時,公司也在不斷優化各業務板塊的資源配置和服務質量,以進一步提升各服務的市場競爭力和盈利能力。

財務分析:業績波動,但盈利能力相對穩定

在收入和盈利方面,大衆口腔呈現出一定的波動性。2022年至2023年,公司收入從409.4百萬元增長至441.8百萬元,增長率為7.9%,主要得益於綜合牙科診療服務和口腔種植服務收入的增加。然而,2023年至2024年,公司收入出現下滑,從441.8百萬元降至407.1百萬元,下降7.9%。這一變化主要受到疫情後經濟復甦慢於預期導致客戶消費降級,以及口腔醫療服務提供商之間激烈競爭的影響。儘管收入有所波動,但公司的淨利潤在2022年至2023年期間實現了18.8%的增長,從56.5百萬元增至67.0百萬元。2023年至2024年,淨利潤雖有所下降,但仍維持在62.5百萬元,顯示出公司在成本控制和運營效率提升方面的努力取得了一定成效。

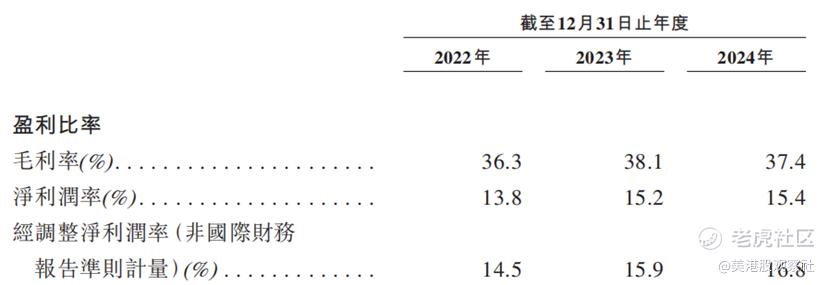

在毛利率和淨利率方面,大衆口腔保持了相對穩定的盈利水平。2022年至2024年,公司的毛利率分別為36.3%、38.1%和37.4%,淨利率分別為13.8%、15.2%和15.4%,經調整淨利率分別為14.5%、15.9%和16.8%。儘管市場競爭和政策環境的變化對公司的盈利能力構成了一定挑戰,但公司通過集中化的成本控制措施,如優化資源配置、與供應商增強議價能力等,有效降低了運營成本,保持了較為穩定的毛利率和淨利率。這表明大衆口腔在應對市場變化和成本壓力方面具有較強的適應能力和管理能力,能夠維持良好的盈利狀況。

競爭優勢:品牌、網絡與人才構築的核心競爭力

品牌優勢是大衆口腔在市場競爭中的重要護城河。經過多年的專注經營和口碑積累,大衆口腔在華中地區樹立起良好的品牌形象,成為消費者信賴的口腔醫療品牌。公司始終堅持以專業的醫療技術和優質的服務為客戶解決口腔健康問題,贏得了廣大患者的認可和好評。良好的品牌知名度不僅有助於吸引新客戶,還能提高客戶的忠誠度,使得老客戶更願意向身邊的人推薦大衆口腔的服務。通過持續的品牌建設和推廣,公司在區域市場中形成了較強的品牌影響力,與競爭對手形成了明顯的差異化競爭優勢,為業務拓展奠定了堅實的基礎。

服務網絡佈局是大衆口腔的另一大核心競爭優勢。截至2024年12月31日,大衆口腔運營中的口腔醫療機構數量達到86家,其中包括4家營利性口腔醫院、80家營利性口腔門診部和8家營利性口腔診所,分佈於湖北、湖南兩省的8個城市,形成了廣泛且密集的服務網絡。這種佈局使公司能夠更貼近社區、貼近客戶,極大地提高了患者就診的便利性。無論是城市中心的繁華商圈,還是居民聚集的社區周邊,都能看到大衆口腔的身影。龐大的服務網絡通過規模效應降低了運營成本,各醫療機構之間可以實現資源共享、技術交流與協同發展,進一步提升了整體服務水平和市場競爭力。患者可以根據自己的地理位置和需求,方便快捷地選擇就近的醫療機構就診,享受到標準化、專業化的口腔醫療服務,這種便捷性和服務質量是大衆口腔吸引客戶的重要因素。

專業的醫療團隊是大衆口腔核心競爭力的關鍵支撐。公司擁有一支由衆多經驗豐富的口腔醫生、護士和專業技術人員組成的醫療隊伍。這些專業人員具備紮實的專業知識和豐富的臨床經驗,在口腔種植、正畸等高難度領域,能夠運用先進的技術和理念為患者提供精準、個性化的治療方案。為保持團隊的專業水平和創新能力,公司注重人才培養與引進,定期組織醫生參加國內外學術交流活動和專業培訓課程,不斷提升團隊的專業素養和技術水平。同時,通過完善的績效考覈和激勵機制,吸引和留住優秀人才,為公司的持續發展提供了強有力的人才保障。品牌、網絡和人才優勢相互協同、相輔相成,共同構築了大衆口腔強大的核心競爭力,使其在激烈的市場競爭中始終保持領先地位。

行業前景:市場空間大,但競爭激烈

中國口腔醫療服務市場近年來呈現出快速增長的態勢,市場規模在2024年達到1,472億元人民幣,預計2024年至2029年將以6.4%的複合年增長率增長,至2029年達到2,004億元人民幣。這一增長趨勢主要得益於居民對口腔健康意識的不斷提高以及政府利好政策的推動。隨着人們生活水平的提升和健康觀念的轉變,越來越多的人開始重視口腔健康,願意為優質的口腔醫療服務支付更高的費用。同時,政府出台的一系列政策,如《健康口腔行動方案(2019年-2025年)》和《「十四五」國民健康規劃》等,也為口腔醫療服務市場的發展提供了有力的支持。

在競爭格局方面,中國口腔醫療服務行業呈現出高度分散和競爭激烈的態勢。截至2024年12月31日,中國共有超過107千家口腔醫療機構,其中民營口腔醫療服務提供商佔據了市場的主導地位,其市場份額約為70.3%。大衆口腔作為華中地區領先的民營口腔醫療服務提供商,在區域內具有較高的市場知名度和品牌影響力。然而,隨着市場的不斷發展和競爭的加劇,新的市場參與者不斷湧入,市場競爭日益激烈。為了在激烈的市場競爭中脫穎而出,大衆口腔需要不斷提升自身的服務質量和專業水平,加強品牌建設和市場推廣,以鞏固其在華中地區的領先地位,並逐步拓展市場份額。

估值分析:相比同行,估值相對偏低

此次上市,按照招股區間20.0港元到21.4港元計算,大衆口腔的總市值預計將達到987.6百萬港元至1,056.7百萬港元,按照2024年調整後淨利潤68.35百萬人民幣計算,公司的PE倍數為13.2倍到14.1倍。

而從二級市場來看,公司的可比公司包括通策醫療、瑞爾集團,它們的PE估值分別是36.0倍、49.0倍,大幅高於大衆口腔此次上市的估值。作為華中口腔醫療領域的深耕者與引領者,大衆口腔的估值還有一定的提升空間。