最近,各地高考成績出爐。

高中畢業生面臨擇校擇業之時,又一批准高中生、初中生也即將迎來自己人生中最為關鍵的暑假。

在這個漫長的暑假裏,不論是小升初、初升高銜接班,又或是各類培訓班、課外班,都是家長和學生避不開的話題。

與此同時,近日,中國人民銀行等六部門聯合印發《關於金融支持提振和擴大消費的指導意見》,政策鼓勵金融機構向教育行業提供貸款支持,尤其是職業教育、技能培訓等非學科類教育機構。

近兩年來,對於教培「鬆綁」的政策和言論頻頻湧現,伴隨着高中雙休的持續推進,教培行業的天亮了嗎?

從目前來看,似乎還為時尚早。

01

曾幾何時,教培一度創造了不少大學生就業神話和創業奇蹟。在資本市場上,也創造了不少的多倍股。

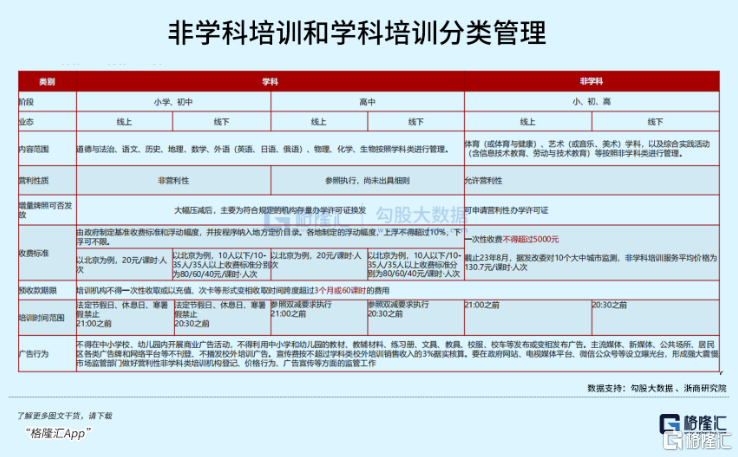

2021年,正值暑假,旨在減輕學生過重作業負擔和校外培訓負擔的「雙減」政策落地,國家對教培行業的監管逐步收緊,尤其是針對K12階段的學科類校外培訓。

政策頒佈的2個月內,包括華爾街英語、啓文教育等大型機構在內,國內超過1250家教育培訓機構被法院強制執行。

國內教培巨頭,新東方也宣佈將停止經營中國內地義務教育階段學科類校外培訓服務。

而K12,此前一直是教培行業的發展重點。

「雙減」落地之後,教培市場規模逐漸縮水,2021年就從約8000億元銳減至1000億元,最後僅剩500億元。

國務院數據顯示,義務教育階段線下學科類培訓機構數量從12.4萬個銳減至4082個,壓減率高達97%;線上機構從263個減少至33個,壓減率87.1%。

但K12學科類培訓只是被政策嚴格限制,政策無法完全終結教育需求。

教培迅速成為了「不可說」,隱藏在各種黑話和小區裏,陷入舉報和遊擊的循環。

直到去年8月,國務院印發《關於促進服務消費高質量發展的意見》,文件中提到,要通過教育和培訓消費的增長,直接拉動內需,促進經濟增長。

教培行業似乎一夕之間又看到了春天。但直到現在,教培仍舊沒有重現榮光。

在去年8月的「鬆綁」之後,儘管職業教育和非學科類培訓被納入政策支持範圍,但學科類培訓仍受「雙減」政策約束,並未完全放開。

前不久教育部還明確,將線上線下培訓機構全部納入全國平台全流程監管,支持家長學生通過全國平台選課、支付、退費、評價、投訴。

河南漯河也仍在前幾天全面暫停暑假期間的學科類培訓,規範非學科類培訓行為。

只不過,政策的中心逐漸轉向規範引導,而非完全禁止。

現如今,指導意見再次鼓勵金融機構向教育行業提供貸款支持,尤其是職業教育、技能培訓等非學科類教育機構,教育機構有可能獲得更多孖展機會,推動業務擴張和課程升級。

近日,國家發改委還發文,稱要在電信、教育、文化、醫療、金融等領域研究推出一批新的開放舉措,提升服務貿易。

在指導意見發出後,新東方等一衆教培機構股價大漲,但很快又恢復下跌。

在雙減政策落地四年以後,如今的教培行業早已實現產能出清,並逐漸走向規範化。

今年以來,高中雙休政策進一步推進,給予了高中學生更多的自由支配時間,但也加倍放寬了學生校外培訓的時間及可能性。

那麼放眼未來,教培行業能否重現榮光?

02

過往,學科類培訓幾乎佔據了教培行業的半壁江山。

據艾瑞諮詢數據顯示,2019 年我國 K12 教培市場規模 9251 億元,2016-2019 年 CAGR 21%,其中學科培訓市場規模 3947 億元,佔比約 43%。

而在經歷近幾年的雙減政策之後,非學科類培訓機構數量已經遠超學科類培訓機構。

在全國校外教育培訓監管與服務綜合平台上,非學科類培訓機構的登記數量已經接近12萬家,而學科類的僅有九千多家。

但行業的轉型並非一帆風順,也無法一蹴而就。

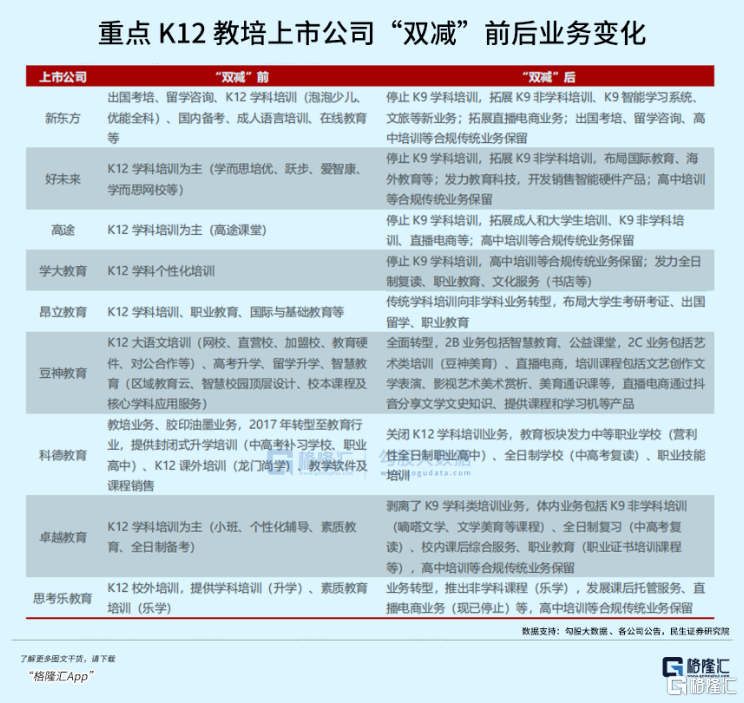

以新東方為例,雙減政策之後,新東方股價暴跌90%,6個月內淨虧損超過50億元人民幣,員工人數從近12萬人銳減至約5萬人,教學點數量也大幅壓縮。

此後,新東方接連嘗試素質教育和海外教育,但市場反饋並不理想。後來,新東方在線轉型為東方甄選,開啓助農直播,新東方纔真正走出泥潭。

到2024年,新東方的營收增長44%,而行業內大多數教培企業在經歷前幾年的低基數後,也逐漸恢復增長。

儘管如今的教培行業不復從前輝煌,但從某種意義上看,天確實亮了——

因為教培機構的轉型方向正愈發清晰,政策導向也更加明顯。

2024年,在教育部發布的《校外培訓管理條例(徵求意見稿)》中,多次提及應促進素質教育的實施,成為學校教育的有益補充。

而過去學科類教培剛需的底色是升學焦慮,主要是源於優質教育供給的不充分或不均衡。

伴隨着職業教育成為國家教育改革的重要方向,政策層面提供更多鼓勵和支持,職業教育市場需求大幅增加。

在多重政策和環境推動下,未來,職業教育和素質教育將成為教培行業的重要增長點。

儘管學科類教培佔據了教培市場的極大比重,素質教育不被許多人看好,但素質教育市場也正迎來快速增長。

中性預測下,預計2025年包括人文、科學、英文、編程在內的素養市場,有望增長至4636.6億元,樂觀預測可達8256.2億元。

伴隨着行業門檻提升,無證經營難度變大,教培市場也在加速向存量合規機構集中。

在供給出清後,頭部機構甚至有望獲取超越「雙減」前的市佔水平。

事實上,「雙減」前,全國性大型連鎖僅新東方、好未來兩家,但兩大頭部線下教培機構新東方和好未來在2020年的市佔率預計僅為2.7%和1%,行業格局較為分散。

而雙減後,在小機構加速倒閉之時,頭部企業正在憑藉合規性、教研能力和獲客能力優勢,進一步擴大市場份額,行業集中度進一步提升。

但與此同時,教培機構們也在遭遇新的衝擊,那就是AI教育。

正如多鄰國在全球掀起的學習熱潮,AI教育也正在成為課外學習的重要組長部分之一。

可以發現,AI技術的融入降低了教育領域的技術閾值,相比教培機構的名師,未來AI教育必將成為傳統機構的競爭對手,但同樣,AI在教學、教研、課程設計等多個環節的應用,也推進了教育培訓基礎工作的自動化流程,同樣也能夠對於教培行業進行擴容,促進優質教育資源的平等。

目前,各大教培機構也均在積極擁抱AI,好未來、有道、豆神教育等紛紛推出教育大模型及AI+教育產品,如智能學習機。

過往,價格高昂的學習機往往被認為雞肋,但伴隨着AI的快速商業化,AI和教育的結合後,反而推動了智能學習設備的快速發展。

在經歷過去幾年的轉型之後,智能學習設備已經成為了各大平台教培公司的業務核心之一,好未來的業績復甦中,學而思學習機已經成為重要的一環。

而隨着人工智能生成內容(AIGC)技術的嶄露頭角,AI功能也已經成為智能學習設備的重要構成之一。

伴隨着AI、OMO(Online-Merge-Offline)等技術的深入滲透,教學模式正經歷着革命性的升級。此外,教育數字化平台,如全民閱讀、教育信息化也正成為行業新的增長點。

可見,AI在教育中的深入應用,不僅顯著提升了教育效率,也可能激發行業競爭新格局,孕育新的商業模式。

03

結語

雙減政策和教培行業一樣,一直伴隨着種種爭議。

從大趨勢來看,學科類教培的鬆綁可能性或許越來越小,但危機中同樣蘊含着轉機。

伴隨着AI的逐漸發展,優質教學資源或許將更加普及,教培機構也迎來了新的變革。

而最重要的或許應該是,伴隨着職業教育的推進,降低學生和家長的升學焦慮,而這,是需要整個社會和政策長期投入的事。

只有到那時,減負才能真正減去學生的負擔,而非將老師和學校的壓力,轉移到家長和校外。(全文完)